Навигация

Цели и показатели деятельности фирм

20769

знаков

4

таблицы

2

изображения

4. Цели и показатели деятельности фирм

Главная цель – получение мах прибыли. Могут быть и другие цели: подборка кадрового состава, обновление технологий производства, внедрение новых технологий, внедрение научной организации труда, вытеснение конкурентов, захват новых рынков сбыта, повышение качества продукции.

Добиться цели сразу невозможно: нужны усилия хорошо организованной команды. В зависимости от условий определяется политика: стратегическая, тактическая (количество соц. гарантий)

Система показателей связана прежде всего с прибылью, но это количественный показатель.

Качественный показатель: 1)рентабельность – рассчитывается отношением суммы прибыли к затратам (Р>15% = +

Р<15% = -)

Прибыль

Рентабельность =

Затраты

![]() затраты могут выступать в различной форме: стоимость основных фондов, объём реализованной продукции и др.

затраты могут выступать в различной форме: стоимость основных фондов, объём реализованной продукции и др.

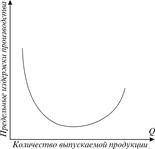

Издержки на 1 реализованной продукции

U (издержка)

![]() S =

S =

Q (реал. продукция)

Издержки производства и прибыль

Себестоимость предприятия рассчитывается по каждой ед. изделия

1. Себестоимость. Затраты. Издержки

2. Классификация издержек (явные и неявные, внешние и внутренние, постоянные и переменные, предельные и бухгалтерские)

3. Издержки в долгосрочном и краткосрочном периодах

4. Графическое изображение издержек

5. Доход и прибыль

6. Эк. и бухгалтерская прибыль

1. Все предприятия выпускают товары, оперируют ед. продукции. Анализ себестоимости позволяет составить расходы и доходы, позволяет планировать деятельность предприятия и выявить резервы.

Затраты – это сумма средств, например на оплату всех видов сырья, на оплату материалов, оборудования, раб. силы, услуг, всего что необходимо для производства продукции.

2. Классификация издержек

- Явные – это издержки фирмы, по оплате поставок др. потребителей. Состоит из: оплата за сырьё, за топливо, за консультации, всё за что фирма платит деньги.

- Неявные – недополученные издержки. Оплата электроэнергии, зар. платы. Они не отражаются в бухгалтерской описи.

- Внешние – те издержки, которые фирма выплачивает другим фирмам

- Внутренние – неявные издержки, которые могут быть использованы в процессе производства и за неиспользование которых предприятие теряет прибыль.

- Постоянные – арендный капитал, зар. плата управляющему персоналу, зар. плата обслуживающему персоналу. Постоянные издержки не зависят от V производства и работы предприятия. У предприятия, у фирмы в распоряжении имеется основной капитал. Амортизация отчисления – та сумма средств, которая должна появиться на счетах предприятия через несколько лет.

- Переменные – зависят от V выпускной продукции. По мере увеличения V производства уровень издержек снижается.

Крупное предприятие побеждает в конкурентной борьбе, и оно может снижать издержки за счёт его масштаба.

- средние – часто постоянные и переменные издержки суммируются и сумма делится на количество выпускаемой продукции.

- Бухгалтерские – сумма издержек постоянных и переменных, сумма фактических затрат.

- Экономические представляют собой затраты упущенных возмещений, это сумма недоплат.

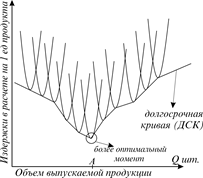

3. В зависимости от времени функционирования предприятия издержки могут меняться. В краткосрочном периоде они одни, в долгосрочном – другие.

Краткосрочный период – период, когда объём производства не меняется. За этот период фирма может улучшить организацию труда и получить прибыль.

Долгосрочный периоде – объём производства может изменяться. Все факторы производства, которые часто говорят, издержки становятся условно-постоянными и условно-переменными.

4. графики

постоянные издержки Условно-постоянные,

Условно-переменные издержки

|  |

Переменные издержки

5. Доход и прибыль

V реализованной продукции предприятия даёт возместить все издержки из суммы, полученной за реальную продукцию. Валовой доход – денежная форма.

Из валового дохода предприятия должно оплатить все налоги и платы за обязательства, все долги. Предприятие может быть в разных формах. Разница между валовым доходов и всеми издержками производства и есть прибыль.

Прибыль – эта форма чистого, валового дохода. И выступает в > формах. Она может быть балансовая, расчетная, чистая.

Балансовая прибыль – общая сумма прибыли вд

Расчётная - это прибыль как часть балансовой прибыли, которая составляет после расчётов с бюджет., кредиторами и т.д.

Чистая прибыль – то, что остаётся у фирмы и то, что она может потратить на свои нужды.

В потребление (около 25%). Премии, подарки, соц. мероприятия

![]()

![]() Нужды

Нужды

На расширение производства (около 75%)

6. ![]() Разница между эк. и бухгалтерской прибылью.

Разница между эк. и бухгалтерской прибылью.

Бухгалтерская прибыль – это вд – сумма издержек

Эк. прибыль – это выручка за вычетом внешних и внутренних издержек

Похожие работы

... . Государство увеличивает нормы амортизации в обязательном порядке – это наз-ся политикой амортизации. 3. Земля 1) естественная 2) искусственно созданная 4. Предпринимательство Важный элемент в экономике. Предпринимательство не является в своей основе функцией только собстенников. В ней не могут участвовать лица , не являющиеся субъектами права собстенности. Характеристика ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... , таким образом характеристика "человеческого капитала", получаемом обучением и практической деятельностью. 7. дискриминационные меры в ограничении зарплаты (женщины в США получают 64% окладов мужчин) В микроэкономике есть теория зарплаты. В соответствии с этой теорией повышение зарплаты сверх необходимого жизненного минимума привлекает в производство квалифицированных работников, что ведёт к ...

... , присутствующих на данном рынке, обусловлено жесткими условиями проникновения на рынок, которые диктуют промышленные предприятия с высокой концентрацией производства. В Ненецком автономном округа на отраслевых рынках регионального масштаба, в основном, преобладают монополии, что объясняется территориально-географическим фактором. Также наличествуют олигополии, к ним можно отнести рынок ...

0 комментариев