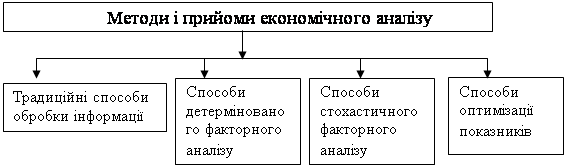

Характеристика методов динамического программирования

Методика анализа организационно-технического уровня и качества продукции

Методика анализа использования материальных ресурсов

Методика анализа производительности (продуктивности) труда и заработной платы

Методика анализа эффективности использования основных фондов

Освбенвости применения математических моделей в эконокхческом анализе деятельности предприятия

Навигация

Освбенвости применения математических моделей в эконокхческом анализе деятельности предприятия

Економічний аналіз підприємств

37845

знаков

0

таблиц

0

изображений

16. Освбенвости применения математических моделей в эконокхческом анализе деятельности предприятия.

Математическое моделирование экономических явлений и процессов является важным инструментом экономического анализа деятельности предприятия. Оно дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутрсеаою структуру и внешние связи. Модель является условным образом объекта исследования и отображает характеристики объекта существенные для цели исследования.

В экономическом анализе деятельности предприятия используются главным образом математические модели, описывающие исследуемый объект с помощью уравнений, неравенств, функций и других математических средста. Различают следующие математические модели:

• ' модели, количественные характеристики которых, выражены в виде формуя; числовые, Логические, графические, реализованные с помощью ЭВМ.

Применение 'математических моделей в экономическом анализе деятельности предприятия требует:

• системного подхода к изучению деятельности предприятия, учета •сего множества взаимосвязей между ее различными сторонами;

. • совершенствование системы экономической информация о работе предприятия;

• влияние технических средств,

• разработки комплекса экономико-математических моделей,

тараасающих количественную характеристику экономических \ дроиессов.

Применение математических моделей в экономическом анализе деятельности предприятия дает возможность наиболее полно рассмотреть все ее стороны, выявить недостатки и учесть неиспользованные резервы, что в последствии позволяет принимать эффективные управленческие решения

17. Методика анализа себестоимости продукции и факторов, которые ее обуславливают.

Целью анализа себестоимости продукции является поиск рычагов снижена» затрат в способа управления, при котором руководитель хозяйствующего субъекта может привести эти рычаги в действие для увеличения прибыли предприятия. Важнейшими путями снижения себестоимости продукции является экономия всех видов ресурсов, потребляемых а производстве.

Анализ себестоимости продукции состоит из:

• изучения общего уровня себестоимости и факторов, определяющих размер всех или большинства элементов затрат;

• анализа отдельных видов затрат с целью выявления резервов'

экономии по отдельным элементам затрат. ' На величину себестоимости влияют различные факторы, которые можно объединить в две грушю:

• внешние факторы, отражающие общий уровень развития экономики я ве зависящие от деятельности субъекта. Влияние этой группы факторов проявляется в уровне цен на сырье, материалы, товары и Др.;

• внутренние факторы, непосредственно связанные с результатами деятельности хозяйствующего субъекта, с его предпринимательской активностью. К этим факторам относятся " объем выпуска и реализации продукции, формы и системы оплаты труда и др. На уровень себестоимости большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные.

. Условно-постоянные - это затраты, сумма которых не изменяется при изменении выручки от .реализации продукции. Это арендная плата, амортизация основных фондов, износ малоценных и быстроизнашивающихся предметов и тл. -

Переменные затраты - это затраты, сумма которых изменяется пропорционально изхевсяию объема выручки от реализации продукции. Это расходы на сырье, транспортные расходы, на оплату труда рабочих основного производства, топливо, газг и т.д. , -"

Деление затрат на условно-постоянные и переменные позволяет показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции.

19.Задачи анализа затрат на производство продукции.

Важным показателем, характеризующим- работу предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ затрат на производство продукции имеет исключительно важное . значение поскольку затраты .всех видов ресурсов: основных фондов, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования, формируют себестоимость продукции. Данный анализ позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние различных видов затрат на его изменение и на этой основе дать оценку, работы предприятия и установить резервы снижения себестоимости продукции.

Целью анализа затрат на производство продукции является поиск рычагов снижения себестоимости и способа управления, при котором руководитель хозяйствующего субъекта может привести эти рычаги в действие для увеличения прибыли предприятия.

Задачи анализа затрат на производство продукции:

1. Оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства я обращения на основе анализа затрат.

2. Установление динамики и степени выполнения плана по себестоимости, причин отклонения фактических затрат от плановых.

20. Методика анализа стабильности работы предприятия.

Стабильность деятельности предприятия характеризуется большим числом

показателей, отображающих устойчивое состояние 'его финансов,

оптимальный уровень платежеспособности и ликвидности.

Цель анализа финансов - опенка прошлой деятельности и положения •предприятия на данный момент, а также оценка будущего потенциала

предприятия. . . .••''.' Финансовый анализ проводится в несколько этапов. На первом этапе следует определить подход или направления анализа. На втором этапе оценивается качество исходной информации. 'На третьем этапе проводится сам анализ с использованием следующих

основных методов: ' •

• горизонтального - сравнение каждой позиции баланса или другой " формы отчетности с данными предшествующего периода;

• вертикального - определение структуры слагаемых показателя, влияние каждой позиции на результат в целом;

• трендового - анализ показателя за ряд периодов и определение тренда с помощью математической обработки ряда динамики.

Анализ может вестись как по абсолютным, так и по относительным показателям. Особое значение имеет расчет относительных показателей ликвидности и рыночной устойчивости, а также рентабельности предприятия..

Анализ платежеспособности предприятия включает определение таких показателей как финансовая устойчивость и кредитоспособность предприятия.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной ^дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Основой финансовой устойчивости . --является рациональная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяют основное внимание.

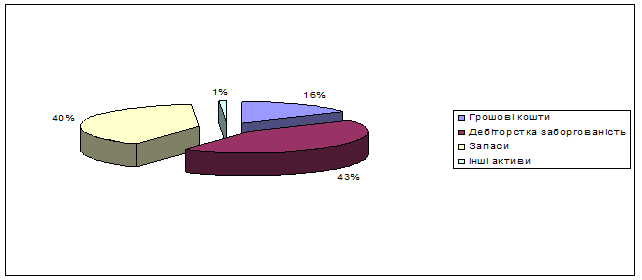

Анализ финансовой.йггойчивости включает: :

• анализ состава и размещения активов хозяйствующего субъекта;

• анализ динамики и структуры источников финансовых ресурсов;

• анализ наличия структуры оборотных средств.

Похожие работы

... частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів. Мета економічного аналізу полягає у визначенні забезпечення підприємства основними фондами та умовами найбільш інтенсивного їх використання та пошук резервів підвищення фондовіддачі. Виробничу потужність підприємства визначають ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

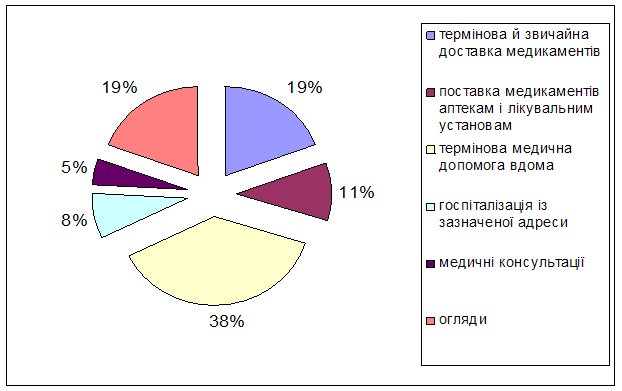

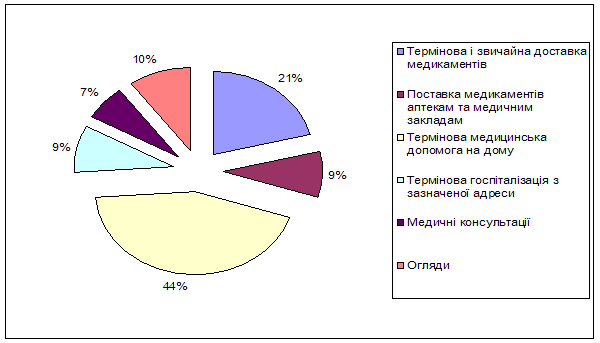

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев