Характеристика методов динамического программирования

Методика анализа организационно-технического уровня и качества продукции

Методика анализа использования материальных ресурсов

Методика анализа производительности (продуктивности) труда и заработной платы

Методика анализа эффективности использования основных фондов

Освбенвости применения математических моделей в эконокхческом анализе деятельности предприятия

Навигация

Методика анализа эффективности использования основных фондов

Економічний аналіз підприємств

37845

знаков

0

таблиц

0

изображений

14. Методика анализа эффективности использования основных фондов.

Основные фонды (ОФ) - это средства предприятия, которые многократно участвуют в производственном процессе и переносят свою стоимость на стоимость выпускаемой продукции по частям, по мере начисления амортизации.

Цель анализа - определить обеспеченность предприятия и его структурных подразделений ОФ и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования ОФ на объем производства продукции и другие показатели;

изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Анализ обычно начинается с изучения структуры и динамики ОФ. Для этого производят группировку всех ОФ предприятия в соответствии с их статистической классификацией. Затем для каждой группы рассчитываются основные показателя динамики ОФ: коэффициент обновления ОФ, коэффициент выбытия ОФ, коэффициент износа ОФ, коэффициент годности ОФ, длительность одного оборота основных фондов.

Затем изучают обеспеченность предприятия основными фондами. Для этого данные о фактическом их наличии сравниваются с плановой потребностью в ОФ. Обобщающим показателем, характеризующим уровень обеспеченности предприятия ОФ, является фондовооруженность труда, которая рассчитывается как отношение среднегодовой стоимости ОФ к среднесписочной численности работающих. После этого анализируют обобщающие показатели эффективности использования ОФ.

Обобщающими показателями, характеризующими эффективность использования ОФ, являются фовдоотдача и фоцдоемкость.

Фондоотдача (ФО) основных фондов расчитывается как отношение объема выручки от реализации продукции (ВР) к среднегодовой стоимости основных фондов (ОФср) (ФО = ВР/ОФср). Среднегодовая стоимость ОФ определяется для каждой группы ОФ с учетом их ввода в действие и выбытия. •

Фондоемкость (ФЕ) продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств, на одну денежную единицу реализованной продукции (ФЕ = 1/ФО=Офср/ВР). Снижение фондоемкости продукции свидетельствует о повышении эффективности использования основных фондов. • . :

Показатель фондоотдачи тесно связан с производительностью труда (ПТ) и " фондовооруженностью (ФВ) труда, которая характеризует стоимость основных фондов, приходящихся на одного работающего (ФО^ГПУФВ). Таким образом, основным условием роста фондоотдачи является обеспечение превышения темпов роста производительности труда над темпами роста фондовооруженности труда.

15. Методика анализа финансовых результатов работы предприятия.

Результатом хозяйственной деятельности предприятия может быть убыток, отсутствие положительного результата - точка безубыточности или прибыль.

Прибыль - это одна из форм чистого дохода, денежное выражение стоимости прибавочного продукта, поступающего в распоряжение предприятия.

Анализ прибыли Хозяйствующего субъекта проводится в сравнении с пяаном я предшествующим периодом. Анализ следует проводить по данным работы за год и по кварталам. Показатели прошлого года приводятся ' в сопоставимость с показателями отчетного года с помощью индексации цен и др. Плановые показатели разрабатываются хозяйствующим субъектом как хозяином самостоятельно для внутреннего пользования. Методика анализа финансовых результатов деятельности предприятия включает:

1. Изучение прибыли во времени и в пространстве'.

2. Выявление причинно-следственных связей в хозяйственном процессе и их роли в воздействии на величину прибыли.

3. Определение и количественное измерение влияния внешних и внутренних факторов, определяющих изменение прибыли.

4. Выявление имеющихся возможностей роста прибыли и определение путей их мобилизации.

5. Оценку уровня рентабельности предприятия с точки зрения ее достаточности. '

6. Выявление в оценку степени воздействия имеющихся ресурсов на ' величину рентабельности деятельности предприятия.

Прибыльность хозяйствующего субъекта характеризуется абсолютным и относительным показателями. Абсолютный показатель прибыльности -это сумма прибыли. Относительный показатель - уровень рентабельности, рентабельность представляет собой доходность производсгвевно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности (Р) хозяйствующих субъектов. связанных с производством продукции, определяется процентным отношением прибыли (П) от реализации продукции к себестоимости продукции (И):

Р = (П/Т) * 100

Рентабельность измеряют также как отношение прибыли х общим затратам производства, так и к отдельным их элементам (основным фондам, ^ заработной плате, материальным ресурсам и т.д. )

В процессе анализа изучаются: динамика изменения объема чистой прибыли, уровень рентабельности и факторы, их определяющие.

Прибыль и рентабельность предприятия являются обобщающими показателями интенсификации производственной и маркетинговой деятельности.

Похожие работы

... частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів. Мета економічного аналізу полягає у визначенні забезпечення підприємства основними фондами та умовами найбільш інтенсивного їх використання та пошук резервів підвищення фондовіддачі. Виробничу потужність підприємства визначають ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

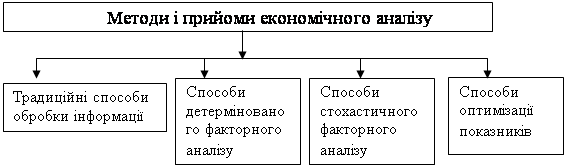

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

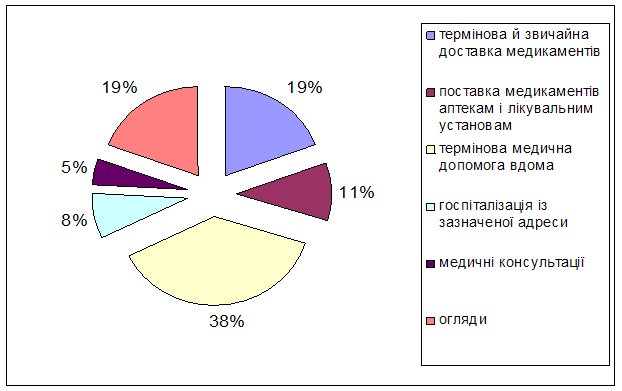

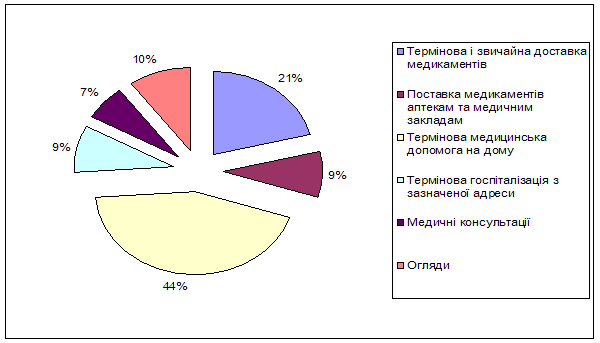

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев