Общая организационно-экономическая характеристика предприятия

Краткая характеристика экономического потенциала предприятия АО "Ставропольэнерго"

Осуществляло координацию и оперативно-диспетчерское управление электроэнергетическим комплексом на территории края

Основные положения методики комплексного анализа деятельности предприятия

Анализ затрат на производство и особенности ценообразования в энергетической отрасли

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия

Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Расчет показателей деловой активности предприятия АО "Ставропольэнерго"

Анализ эффективности использования основного капитала

Навигация

Анализ эффективности использования основного капитала

Экономический анализ предприятия (на примере АО Ставропольэнерго)

110319

знаков

15

таблиц

19

изображений

6.2. Анализ эффективности использования основного капитала

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объемов продукции, повышения производительности труда работающих, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличение сроков службы средств труда и др.

Улучшение использования основных производственных фондов энергетики дает большие экономические результаты в силу значительного размера этих фондов и высокой фондовооруженности труда. Однако энергетика - очень специфическая отрасль. Объем производимой ею продукции - электрической и тепловой энергии - не может превышать установленного графика нагрузки. По этому реальный экономический эффект улучшения использования основных фондов в энергетике не может быть реализован в виде увеличения объема производства продукции, как в других отраслях промышленности. В энергетики этот эффект реализуется на стадии капиталовложений, строительства новых энергопредприятий. Благодаря лучшим методам использования действующих производственных фондов снижаются показатели капиталоемкости энергетического производства, запланированного прироста производства энергии удается достичь с меньшим объемом капитальных затрат.

Производство энергии на 1 рубль основных производственных фондов энергосистем зависит от годового числа часов использования среднегодовой мощности и удельной стоимости этой мощности. Годовое число часов использования мощности, в свою очередь, зависит: 1) от состояния эксплуатационной готовности оборудования энергопредприятия, общей продолжительности капитальных и текущих ремонтов; 2) от графиков потребления электрической и тепловой энергии. Первая группа факторов зависит от работы коллектива энергопредприятия и ремонтных подразделений. Графики электропотребления не зависят от энергопредприятия. Чем более плотный график электрической нагрузки в энергосистеме, тем выше отдача продукции на 1 рубль основных производственных фондов.

Для расчета показателей эффективности использования основных фондов предприятием АО "Ставропольэнерго" составим таблицу 3.3.

Таблица 3. 3

Расчет показателей эффективности использования основных фондов

Данные таблицы 3.3 указывают на то, что показатели эффективности использования основных фондов имеют тенденцию к росту: фондоотдача повысилась на 11,03 %. За счет роста фондоотдачи получен прирост продукции 161867,08 тыс. руб., что составляет 96,97% общего увеличения объема продукции. Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, т. е. К относительной экономии основных фондов на сумму 150 593 тыс. руб., что составляет 3,18 % их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли опережают темпы роста объема реализованной продукции, что свидетельствует об увеличении рентабельности продукции, которая возросла на 58,51 %. Все эти данные говорят о росте эффективности использования основных фондов предприятием АО"Ставропольэнерго" и правильной экономической политике, проводимой на предприятии для повышения эффективности производства и использования основных средств.

6.3. Оценка состава и структуры оборотных средств по балансу предприятия АО "Ставропольэнерго"

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложений капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, денежные средства, расчеты и прочие активы;

7) в зависимости от материально-вещественного содержания - предметы труда (сырье, материалы, топливо, незавершенное производство и др.) готовая продукция и товары, денежные средства и средства в расчетах.

Оборотные фонды в энергетике включают в основном запасы топлива, запасных частей для ремонта, вспомогательных материалов, малоценных и быстроизнашивающихся предметов. В энергетике практически отсутствуют запасы сырья основных материалов и покупных полуфабрикатов. К оборотным фондам относятся так называемые расходы будущих периодов; затраты на подготовку и освоение новой продукции, разработку и внедрение новой техники и технологий.

Величина оборотных средств определяется на основе их нормирования. Размер фондов обращения, вследствие значительных их колебаний, как правило не нормируется. Оборотные фонды должны иметь минимальный, но достаточный размер для нормального, бесперебойного функционирования производства. Структура оборотных фондов и средств по энергопредприятию существенно зависит от состава генерирующих мощностей и протяженности электрических сетей. При большом удельном весе в энергосистеме ГЭС значительно снижается доля топлива и увеличивается удельный вес запасных частей и вспомогательных материалов.

Нормируемые оборотные средства получают отражение в финансовых планах предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются.

Деление оборотного капитала по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств в процессе производства и обращения. В таблице 3,4 приводится группировка и структура оборотных средств предприятия в зависимости от их функциональной роли в процессе производства.

Из таблицы 3,4 видно , что наибольший удельный вес в оборотных производственных фондах предприятия АО"Ставропольэнерго" занимают сырье и малоценные и БИП (18,4 %), что объясняется потребностью производства в запасных частях для поддержания электросетей в эксплуатационной готовности. Большой удельный вес в статье "расчеты с другими

Таблица 3,4

предприятиями" (77,78 %) объясняется задержками в оплате потребителями за полученную электро и теплоэнергию, что является большим минусом в общей структуре оборотных средств предприятия.

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства информация о том, за счет каких средств приобреталось потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного использования собственных или заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала.

Группировка оборотных средств по способу отражения в балансе предприятия позводяет выделить группы этих средств, которые представлены в таблице 3,5.

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Эффективное управление оборотным капиталом предприятия предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах предприятия, особенно в текущих активах.

Группировку оборотных средств предприятия АО"Ставропольэнерго" в зависимости от их ликвидности представим в виде таблицы 3.6.

Таблица 3,5

Таблица 3,6

Рисунок 3.1. Структура оборотных средств предприятия АО"Ставропольэнерго по степени их ликвидности.

По данным таблицы 3.6 можно заключить, что наименьшую часть оборотных средств предприятия АО"Ставропольэнерго" составляют наиболее ликвидные оборотные средства (см. рисунок 3.1). Их величина на конец года составила 22 493 тыс. руб., что на 12 291 тыс. руб. меньше этого показателя в начале года. Причиной этому послужило увеличение денежных средств на расчетном счете предприятия на 5 807 тыс. руб.

В то же время значительный удельный вес в структуре оборотных средств приходится на быстрореализуемые активы (78,6%) и на медленнореализуемые активы (18,36%), они же претерпели увеличение к концу года: темп роста быстрореализуемых оборотных средств составил 94,65%, а темп роста медленнореализуемых оборотных средств составил 187,9%, что равняется 67 295 тыс. рублей.

Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные средства. Накопленные оценки реализуемости тех или иных видов оборотных средств за длительный период времени позволяют определить вероятность риска вложений в эти активы. Но для предприятия энергетической отрасли характерен ряд факторов, которые были рассмотрены выше. Основная причина снижения доли высоколиквидных оборотных активов - это неплатежи дебиторов за отпущенную предприятием продукцию.

7.Оценка основных финансовых результатов производственно-хозяйственной деятельности предприятия АО"Ставропольэнерго" и расчет коэффициентов рентабельности.

В условиях рыночных отношений целью производственной деятельности любого предприятия является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственников капитала и работников предприятия, на основе выплачиваемого предприятием налога на прибыль обеспечивается формирование значительной части бюджетных доходов.

В общем виде состав, объем балансовой прибыли и направления ее использования отражаются в форме №2 "Отчет о прибылях и убытках". Процесс формирования финансовых результатов предприятия АО"Ставропольэнерго" представим в форме таблицы №1.2.

Таблица 1.2.

Определение балансовой прибыли предприятия АО"Ставропольэнерго" в 1999 году.

| Наименование показателя | За отчетный период | За аналогичный период прошлого года |

| Выручка от реализации продукции за исключением НДС, акцизов и др.(010) | 1 629 609 | 1 462 683 |

| Себестоимость реализации товаров, продукции работ, услуг (020) | 1 587 883 | 1 391 618 |

| Коммерческие и управленческие расходы (030) | ||

| Прибыль (убыток) от реализации 050 (010+020+030-040) | 41 726 | 71 065 |

| Прибыль (убыток) от финансово-хозяйственной деятельности 110 (050+060+070+080+090-100) | 19 317 | 10 056 |

| Прочие внереализационные доходы (120) | 3 197 | 24 350 |

| Прочие внереализационные расходы (130) | 9 196 | 133 |

| Прибыль (убыток) отчетного года (140) (110+120-130) | 22 480 | 33 423 |

| Налог на прибыль (150) | 18 854 | 16 445 |

| Отвлеченные средства (160) | 3 164 | 4 273 |

| Нераспределенная прибыль (убыток) отчетного года (170) | 462 | 12 705 |

Для сравнения общих финансовых результатов деятельности предприятия составим аналитическую таблицу №1.3.

Таблица 1.3.

|

Оценка динамики и структуры балансовой прибыли предприятия АО"Ставропольэнерго".

Как видно из таблицы №1.3, изменение балансовой прибыли на предприятии АО"Ставропольэнерго" составило 67,3% к предыдущему году, что положительно характеризует деятельность предприятия. Основной удельный вес приходится на прибыль от реализации продукции и это свидетельствует о приоритетном направлении работы предприятия по основному виду деятельности, что закономерно, учитывая отраслевую принадлежность АО"Ставропольэнерго".

Полученная предприятием балансовая прибыль распространяется между государством, в виде налога на прибыль, и предприятием. После внесения в федеральный, региональный и местный бюджеты налогов из прибыли в распоряжении предприятия остается чистая прибыль, которая направляется в фонды накопления, потребления и социальной сферы (приложение № 1 ).

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Она характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Показатели рентабельности не имеют нормативных значений, так как зависят от множества факторов и существенно варьируют по предприятиям различного профиля, размера, структуры активов и источников средств.

В зависимости от базы сравнения различают несколько видов показателей рентабельности. Расчеты важнейших из них сведены в электронную таблицу 1.4.

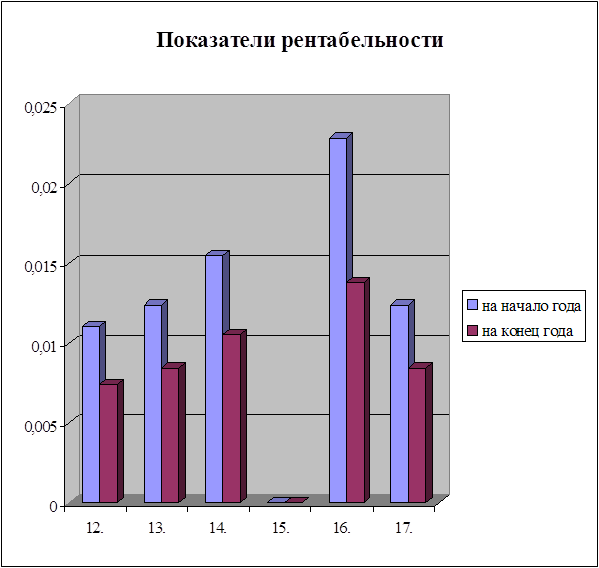

Таблица 1.4.

Расчет показателей рентабельности предприятия АО"Ставропольэнерго".

|

Рисунок 1.

По результатам расчета показателей рентабельности можно сделать вывод об уменьшении прибыльности предприятия АО "Ставропольэнерго" и ослаблении его финансового благополучия. Об этом свидетельствуют все коэффициенты (см. рисунок 1):

· Коэффициент рентабельности имущества, который показывает, сколько балансовой прибыли получено с рубля стоимости имущества, вырос с 1,5% до 0,55% чему способствовало уменьшение балансовой прибыли к концу отчетного года.

· Коэффициент рентабельности собственного капитала, который показывает, сколько прибыли получено с каждого рубля, находящегося в собственности предприятия, также уменьшился и к концу года составил 0,59%.

· Рентабельность производственных фондов, определяемая как отношение балансовой прибыли к сумме основных средств и материальных оборотных средств, к концу года составила 1,0%, что на 0,5% ниже этого показателя в начале года.

· Рентабельность финансовых вложений в начале года отсутствовала из-за отсутствия доходов как по ценным бумагам та и от долевого участия в уставных фондах других предприятий. К концу года ситуация не изменилась и показатель рентабельности финансовых вложений составил 0%.

· Рентабельность продаж уменьшился почти в два раза и составила к концу года 1,45%, что ниже ожидаемого результата из-за выплат пени за несвоевременных оплаты в бюджет и внебюджетные фонды налогов.

· Показатель рентабельности перманентного капитала, который служит для оценки эффективности использования всего долгосрочного капитала предприятия, практически не отличается от показателя рентабельности собственного капитала по причине незначительного удельного веса долгосрочных заемных средств, находящихся в распоряжении предприятия АО"Ставропольэнерго".

На снижение показателей рентабельности повлияла выплата предприятием штрафов за несвоевременную оплату налогов в бюджет и внебюджетные фонды, что повлекло за собой снижение балансовой прибыли. В целом можно отметить улучшение финансовых результатов деятельности предприятия.

Заключение

Подводя итог , можно сделать некоторые выводы о финансово-хозяйственной деятельности предприятия АО "Ставропольэнерго", его имущественном и финансовом состоянии. Прежде всего, хочется еще раз отметить отраслевые особенности предприятия АО"Ставропольэнерго", его принадлежность к Единой Энергетической Системе России, что вносит в хозяйственную деятельность предприятия ряд принципиальных особенностей. На первом плане можно выделить естественный монополизм предприятия в предложении потребителю такого товара как электроэнергия. Как следствие этого - осуществление государственного экономического регулирования деятельности предприятия в части принятия тарифных ставок по расчету за потребляемую энергию. По сути дела, предприятие находится в жестких рамках в отношении свободы планирования и регулирования своей производственно-хозяйственной деятельности.

Другой отличительной чертой являются специфические особенности технологии производства, распределения и потребления энергии при ограниченных возможностях ее аккумулирования. В их основе лежит высокая степень концентрации сложных и дорогих видов энергооборудования и сооружений, требующих значительных амортизационных отчислений на их воспроизводство, поддержание в высокой эксплуатационной готовности.

Являясь составным звеном, а по юридическому статусу дочерним предприятием РАО "ЕЭС России", АО"Ставропольэнерго" строго придерживается выполнения заданных балансов производства, распределения и потребления электроэнергии, указаний Северо-Кавказского отделения РАО "ЕЭС России" Южэнерго и АО"Центральное диспетчерское управление ЕЭС России", обеспечивающих стандартную частоту электрического тока, уровень напряжения в узловых точках сети, статическую и динамическую устойчивость Единой энергетической системы России.

В то же время, предприятие АО"Ставропольэнерго" является самостоятельным хозяйственным субъектом, производящим продукцию и оказывающим услуги в целях удовлетворения общественных потребностей и получения прибыли, полноценным участником экономических отношений во всей их сложности и многообразии.

Проведенный анализ показал в целом устойчивое имущественное и финансовое положение предприятия АО"Ставропольэнерго". За анализируемый период выросли такие важные показатели состава и структуры основных и оборотных средств как обеспеченность основными средствами , фондоотдача , рентабельность ОПФ . Повысились показатели деловой активности. Так например, увеличился общий коэффициент оборачиваемости (с 0,48 до0,53) и коэффициент оборачиваемости собственных средств (с 0,54 до 0,61), что говорит о положительном направлении в использовании денежных средств предприятием.

Даные анализа состояния и движения хозяйственных средств так же говорят о положительных тенденциях. Об этом свидетельствует увеличение общей стоимости имущества предприятия на 0,16 %, что составляет 4 818 тыс. рублей, увеличение производственных запасов на 67 288 тыс. рублей или на 86,9 %, отсутствие краткосрочных и долгосрочных займов.

Анализ финансового состояния подтверждает устойчивость и относительную стабильность деятельности предприятия. Оценка кредитоспособности предприятия показала достаточно высокую перспективную ликвидность активов баланса предприятия, его прогнозируемую платежеспособность. Несмотря на некоторое снижение коэффициентов ликвидности, большинство из них остались на хорошем уровне: промежуточный коэффициент покрытия составил 1,76 при нормативе на конец отчетного периода 0,7-0,8; общий коэффициент покрытия или текущей ликвидности составил 2,15 при нормативе не менее 2; удельный вес запасов и затрат в сумме краткосрочных обязательств составил 0,39.

Оценка основных финансовых результатов производственно-хозяйственной деятельности предприятия демонстрирует увеличение балансовой прибыли , что положительно характеризует его работу. Об этом же говорят показатели рентабельности, которые значительно возросли к концу отчетного периода.

Но не все так благополучно в деятельности предприятия. Основанием для этого утверждения могут служить многие результаты анализа. Анализ использования основного капитала предприятия показал невысокие коэффициенты: обновления производственных фондов (0,015), интенсивности обновления ОПФ (0,777), масштабности обновления ОПФ (0,015). При анализе оборотных средств наблюдаем большой удельный вес в статье "расчеты с предприятиями", что объясняется задержками в оплате потребителями за полученную электро и теплоэнергию и является большим минусом, отражаясь на всей финансово-хозяйственной деятельности предприятия АО "Ставропольэнерго". Анализ оборотного капитала так же выявил некоторые негативные моменты. Прежде всего, это малый удельный вес наиболее ликвидных активов в структуре оборотных средств предприятия и его малое увеличение в отчетном периоде всего на 12 291 тыс. рублей, что так же явилось следствием неплатежей.

Отрицательные моменты видны в возмещении обоснованных материальных затрат, относимых на себестоимость производства, передачи и распределения электрической и тепловой энергии. Снижены затраты на основную заработную плату производственных рабочих. Уменьшился объем отчислений на социальное страхование. Снизились расходы на амортизацию производственного оборудования, что в последствии может стать причиной снижения эксплуатационной готовности сложного технологического оборудования. Как уже говорилось выше, это вынужденные меры, принимаемые руководством предприятия в нынешней сложной экономической ситуации, так как утвержденные тарифы, в некоторых случаях, ниже себестоимости потребляемой электроэнергии.

Останавливаясь на анализе имущественного состояния предприятия АО"Ставропольэнерго", можно отметить значительное увеличение дебиторской задолженности (на 8 596 тыс. рублей) и как следствие - рост кредиторской задолженности на 33 913 тыс. рублей. Причиной этому служат все те же задолженности перед предприятием. В результате предприятие само оказывается не в состоянии расплатится по долгам из-за недостатка денежных средств. Эта же причина послужила снижению такого важного показателя кредитоспособности как коэффициент абсолютной ликвидности, который в отчетном периоде достиг нежелательной отметки - 0,06.

В завершении хочется отметить значение и важность для всей экономики края результатов хозяйственной деятельности такого крупного, в региональном масштабе, предприятия, как АО "Ставропольэнерго". От его успешной работы зависит благополучие всей производственной и социальной инфраструктуры Ставропольского края. Дальнейшее укрепление предприятия как хозяйственного субъекта позволит поддерживать топливно-энергетический комплекс края на высоком технологическом уровне и в высокой эксплуатационной готовности, что даст возможность осуществлять успешное развитие экономики всего региона в целом.

Литература

1. Экономика предприятия: Учебник / под редакцией проф. О.И. Волкова - М.: Инфра-М, 1997.- 416 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 1997. - 416 с.

3. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М, 1997. - 343 с.

4. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. - М.: Финансы и статистика, 1996. - 232 с.

5. Экономика энергетики СССР: Учебник / под редакцией А.Н. Шишова. - М.: Высшая школа, 1986. - 352 с.

6. Бесчинский А.А., Коган Ю.М. Экономические проблемы электрификации. - М.: Энергоатомиздат, 1983. - 432 с.

7. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1997. - 512 с.

Временные методические указания о порядке расчета тарифов на электрическую и тепловую энергию на потребительском рынке / Под редакцией Н.Д. Бойко, Г.П. Путового. - М.: Аналитический и методический центр федеральной энергетической системы, 1999. - 43

Похожие работы

... (как банковскими учреждениями, так и специализированными небанковскими кредитно-финансовыми институтами, страховыми компаниями, кредитными союзами, благотворительными фондами, пенсионными фондами и др. юридическими лицами). Особенности изложения тем дипломных проектов, связанных со страховым бизнесом. В первой части дипломного проекта следует осветить понятие страхования как ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

... подстанции 330/110 кВт с суммарной мощностью трансформаторов 500 МВЛ и 17 подстанций 110 кВт с трансформируемой мощностью 288,6 МВт. 3.2 Проект развития малой гидроэнергетики в Дагестане. Ведущей идеей принципиально новой программы развития энергетического комплекса Дагестана должна стать мысль об отказе от топливной концепции развития и переход к энергетике, основанной на широкомасштабном ...

... мер по обеспечению устойчивого роста промышленного производства, стабильного функционирования объектов жилищно-коммунального хозяйства, учреждений социальной сферы и достижения сбалансированности доходов и расходов бюджета муниципального образования города Буденновска. На основе направлений будут формироваться конкретные мероприятия по развитию отдельных отраслей экономической, материальной и ...

0 комментариев