Общая организационно-экономическая характеристика предприятия

Краткая характеристика экономического потенциала предприятия АО "Ставропольэнерго"

Осуществляло координацию и оперативно-диспетчерское управление электроэнергетическим комплексом на территории края

Основные положения методики комплексного анализа деятельности предприятия

Анализ затрат на производство и особенности ценообразования в энергетической отрасли

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия

Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Расчет показателей деловой активности предприятия АО "Ставропольэнерго"

Анализ эффективности использования основного капитала

Навигация

Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Экономический анализ предприятия (на примере АО Ставропольэнерго)

110319

знаков

15

таблиц

19

изображений

3. Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Анализ финансово-хозяйственной деятельности по данным бухгалтерской отчетности может быть выполнен с различной степенью детализации. Основой анализа является система показателей и аналитических таблиц, логика отбора и составления которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования.

Экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: c позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Устойчивость финансового положения предприятия в значительной мере зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть используя современную форму годового бухгалтерского баланса, не преобразуя его для этих целей , так как валюта баланса - нетто представляет собой чистое имущество предприятия.

Данные для анализа состояния и движения хозяйственных средств (имущества) предприятия представлены в виде таблицы №2, для удобства и универсальности расчетов выполненной с помощью программного продукта Microsoft EXCEL (все таблицы дипломной работы выполнены также с помощью этого ПО), позволяющего подставлением исходных значений получать готовые результаты в итоговых графах таблицы с краткой характеристикой получаемых финансовых коэффициентов, что предоставляет возможность при наличии ПЭВМ с данным программным обеспечением использовать все таблицы дипломной работы для анализа типовой бухгалтерской отчетности любого предприятия.

Таблица 2.

Состояние и движение имущества предприятия АО "Ставропольэнерго" в 1999 году.

Рисунок 1

Рисунок 1

Рисунок 2

Рисунок 2

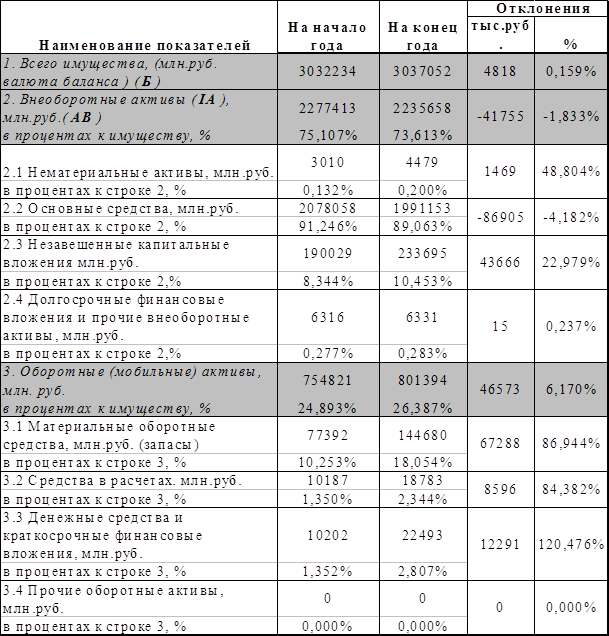

Из данных таблицы 2 хорошо просматривается увеличение общей стоимости имущества анализируемого предприятия к концу отчетного периода на 0,15 процента, что составило 4 818 тыс. рублей. Это произошло за счет увеличения суммы оборотных активов на 6,17 процента, что составляет 46 573 тыс. руб. и говорит об усложнении структуры имущества, так как увеличение оборотных средств, при грамотном их использовании предполагает рост прибыли от основных и других видов деятельности, но при неблагоприятной экономической ситуации увеличивает риск получения убытков и снижения прибыли.

В свою очередь незначительно сократилась доля внеоборотных активов. Ее значение к концу отчетного периода составило 80 процентов от общей стоимости имущества, что на 1,9 процентов ниже этого показателя в начале года. А в горизонтальном разрезе величина уменьшения составила 1,83 процента, то есть 41 755 тыс. рубля (рисунки 1 и 2) Из этого краткого укрупненного анализа можно сделать вывод о незначительном изменении структуры имущества предприятия АО "Ставропольэнерго" в сторону увеличения мобильных активов. Для более детального рассмотрения состояния и движения имущества предприятия проанализируем отдельно каждую часть актива баланса.

Оценивая динамику внеоборотных активов, отмечаем изменения в составе долгосрочных финансовых вложений в сторону их увеличения как в вертикальном так и в горизонтальном разрезе. В конце анализируемого периода виден рост удельного веса этой части внеоборотных активов на 0,20 процентов в сравнении с удельным весом в начале года. Прирост долгосрочных финансовых вложений составил 0,23 процента, что равняется 15 тыс. рублей.

Эта статья баланса, отражая долгосрочные инвестиции предприятия, доходные активы других предприятий, уставные фонды других предприятий, а также предоставленных другим предприятиям займов, свидетельствует о том, что предприятие активно осваивает финансовые операции, так как в условиях рыночных отношений финансовая деятельность становится такой же равноправной с точки зрения формирования конечного финансового результата деятельностью как и его основная деятельность.

Значительный удельный вес основных средств в общей сумме внеоборотных активов свидетельствует о хороших производственных возможностях предприятия АО "Ставропольэнерго" и это характерно для предприятия энергетической отрасли, но его незначительное увеличение за счет роста долгосрочных финансовых вложений можно оценить как положительную тенденцию, так как он компенсируется ростом удельного веса незавершенных капитальных вложений, являющихся потенциальным источником прироста основных средств предприятия. Наблюдается увеличение удельного веса незавершенных капитальных вложений на 2,1 процент и увеличение суммы денежных средств в конце года на 43 666 тыс. рублей по сравнению с началом года.

Анализируя динамику оборотных активов, значительно повлиявших на увеличение имущества, можно отметить, что увеличение имущества на 35 096 тыс. рублей или на 5,4 процента произошло так же за счет увеличения дебиторской задолженности за отпущенную электрическую и тепловую энергию, выполненные работы, услуги, а так же за счет увеличения производственных запасов на 46,5 процента или на 67 288 тыс. рублей.

Формирование имущества предприятия осуществляется за счет собственных и заемных средств, состояние и движение которых представлено в пассиве бухгалтерского баланса. Соотношение собственных и заемных средств характеризует финансовое положение предприятия. Нельзя однозначно отдать предпочтение только собственным средствам. В зависимости от финансовой ситуации на предприятии часто возникает необходимость в заемных средствах и очень важным становится правильное распоряжение этими средствами, так как их возврат сопровождается увеличением суммы средств на значение процента по кредиту

Характеристика источников финансирования имущества предприятия, а также структуры и соотношения собственных и заемных средств будет представлена в форме таблицы 3.

Помимо показателей, взятых из бухгалтерского баланса, в таблице приводится расчетный показатель: "Наличие собственных оборотных средств", который определяется по схеме:

Ес = К + Пд - Ав.

Таблица 3.

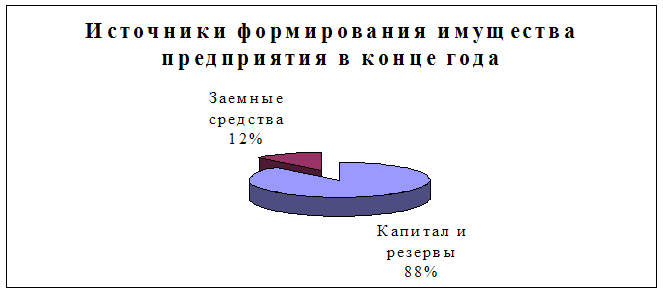

Характеристика источников формирования имущества предприятия АО "Ставропольэнерго" в 1999 году.

Рисунок 3

Рисунок 3

Рисунок 4

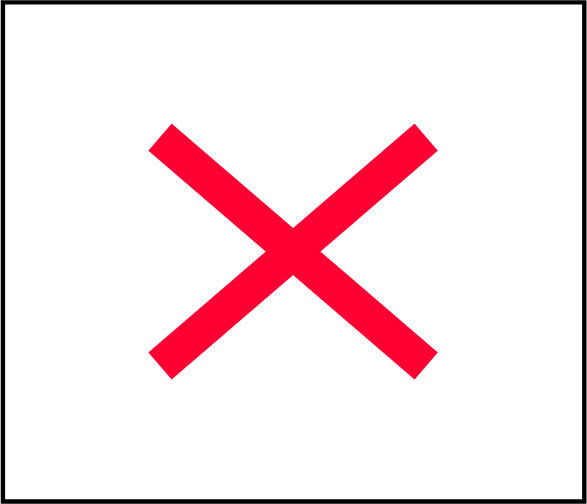

Как в видно из таблицы 3, основу источников имущества предприятия АО "Ставропольэнерго" составляют собственные средства. Их удельный вес в общей валюте баланса составил в начале года 88,9 процента (рисунки 3,4). Валюта баланса за анализируемый период возросла на 0,16 процент, что составляет 4 818 тыс. рублей и произошло это за счет увеличения заемных средств на 9,80 процентов в конце года в сравнении с началом года. Эта величина денежных средств составила 32 807 тыс. рублей. Удельный вес заемных средств в общем имуществе предприятия вырос с 11,04 процентов в начале года до 12,11 процентов в конце года.

Наличие собственных оборотных средств возросло на 3,28 процентов за счет уменьшения внеоборотных активов к концу 1999 года (см. таблицу 2).

Завершая анализ состояния и движения имущества предприятия АО "Cтавропольэнерго" хочется еще раз отметить, что несмотря на некоторые недостатки в структуре баланса, прослеживается тенденция здоровой экономической жизни и деятельности предприятия. Это подтверждают:

1. Увеличение стоимости имущества предприятия на 4 818 тыс. рублей или на 0,16 процента.

2. Увеличение производственных запасов на 67 288 тыс. рублей или на 86,9 процента.

3. Прирост собственных оборотных средств на 3,28 процента или на 13 766 тыс. рублей

4. Увеличение суммы незавершенных капитальных вложений на 43 666 тыс. рублей или 22,97 процента.

5. Увеличение краткосрочных финансовых вложений на 12 291 тыс. рублей или на 120,47 процента.

6. Отсутствие краткосрочных и долгосрочных займов, кроме кредиторской задолженности.

К недостаткам в структуре имущества предприятия и источниках его формирования можно отнести:

1. Уменьшение величины основных средств на 86 905 тыс. рублей, что составляет 4,18 процента.

2. Незначительное, но уменьшение собственных средств на 27 989 тыс. рубля или на 1,04 процент

3. Увеличение дебиторской задолженности на 8 596 тыс. рублей или 84,38 процента.

4. Рост кредиторской задолженности на 33 913 тыс. рублей или 10,23 процента.

4. Оценка кредитоспособности и расчет показателей ликвидности активов предприятия АО"Ставропольэнерго" и ликвидности его баланса.

Кредитоспособность - это способность предприятия своевременно и полностью рассчитаться по своим долгам. В ходе анализа кредитоспособности проведем расчеты по определению ликвидности активов предприятия АО"Ставропольэнерго" и ликвидности его баланса.

Ликвидность активов - это величина, обратная времени, необходимого для превращения их в деньги. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами. Ликвидность баланса достигается установление равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При чем активы должны быть сгруппированы по степени их ликвидности и расположены в порядке ее убывания, а обязательства - по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Группировку активов анализируемого предприятия по классам ликвидности целесообразно представить в форме таблицы 6, а группировку пассивов по степени срочности оплаты - в форме таблицы 7.

Таблица 6.

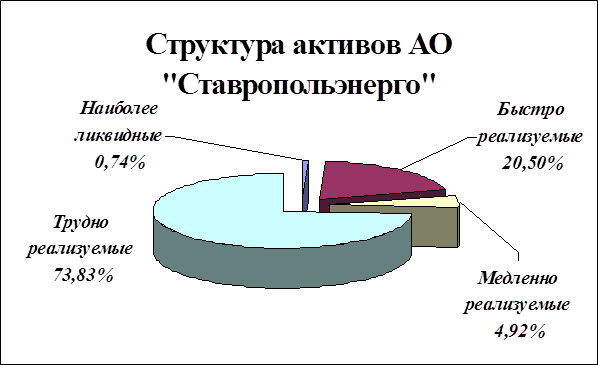

Структура активов по степени ликвидности предприятия АО "Ставропольэнерго".

Рисунок 6

Таблица 7.

|

Структура обязательств АО"Ставропольэнерго" по степени срочности их оплаты.

Рисунок

|

7.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ³ П1

А2 ³ П2

А3 ³ П3

П4 ³ А4

Для значений, полученных в таблицах 6 и 7 имеем:

А1 =22 493 ³ А1 = 365 371А2 =619 453 ³ П2 = 0

А3 = 148 670 ³ П3 = 0

П4 = 2 670 863 ³ А4 = 2 230 850

Для полной ликвидности баланса предприятия не выполняется первое соотношение, по этому его нельзя считать абсолютно ликвидным, но перспективная ликвидность, то есть прогнозируемая платежеспособность, достаточно высокая.

Ликвидность предприятия определяется так же с помощью ряда коэффициентов. Они отражают готовность предприятия погасить краткосрочную задолженность своими средствами. При исчислении этих показателей за базу расчета принимают краткосрочные обязательства.

Расчет показателей ликвидности анализируемого предприятия представим в виде электронной таблицы 8.

Таблица 8.

|

Расчет показателей платежеспособности предприятия АО"Ставропольэнерго".

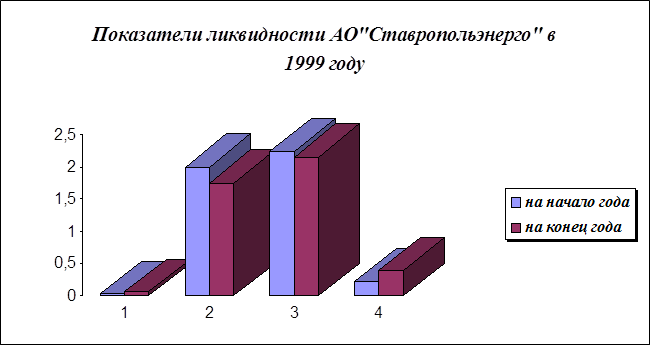

По результатам расчетов, представленных в таблице 8 можно сделать следующие выводы:

1. Коэффициент абсолютной ликвидности увеличился по сравнению с началом года с 0,030 до 0,061. Причиной этого послужило уменьшение дебиторской задолженности предприятия к концу отчетного периода и рост денежных средств на счетах предприятия. Как известно, все эти улучшения в сруктуре баланса произошли из за увеличения доли сбора денежных средств за выполненные работы и оказанные предприятием услуги.

2. Промежуточный коэффициент покрытия (Кпр.п.) краткосрочных обязательств или коэффициент быстрой ликвидности, хотя и снизился в сравнении с началом года с 2 до 1,76, но остается достаточно высоким при нормативе 0,7-0,8, за счет значительной дебиторской задолженности (619 453 тыс. руб.).

3. Общий коэффициент покрытия или текущей ликвидности (Кт.л.), дающий общую оценку ликвидности предприятия, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами так же в норме, несмотря на его снижение с 2,23 до 2,15, при нормативе на конец отчетного периода не менее 2 (безопасное значение).

4. К показателям платежеспособности относится и удельный вес запасов и затрат в сумме краткосрочных обязательств. Он показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации материальных и товарных ценностей. Для предприятия АО"Ставропольэнерго" этот показатель составил 0,23 в начале года и 0,39 в конце года. Как видно, величина этого коэффициента к концу отчетного периода почти не изменилась, так как с ростом кредиторской задолженности увеличилась и сумма в статье "Запасы".

|

Рисунок 8.

Полученные показатели свидетельствуют о некотором ухудшении ситуации в отношении ликвидности предприятия АО"Ставропольэнерго". Снизились значения всех коэффициентов ликвидности, что наглядно представлено на рисунке 8. Причем, коэффициент абсолютной ликвидности опустился на нежелательный уровень. Однако платежная готовность предприятия остается достаточно высокой, о чем свидетельствуют промежуточный коэффициент покрытия и коэффициент текущей ликвидности, имеющие высокие значения.

Тем не менее выявленная тенденция неблагоприятна и она может быть исправлена только после выполнения клиентами своих обязательств по расчету за выполненные работы и оказанные предприятием услуги.

Похожие работы

... (как банковскими учреждениями, так и специализированными небанковскими кредитно-финансовыми институтами, страховыми компаниями, кредитными союзами, благотворительными фондами, пенсионными фондами и др. юридическими лицами). Особенности изложения тем дипломных проектов, связанных со страховым бизнесом. В первой части дипломного проекта следует осветить понятие страхования как ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

... подстанции 330/110 кВт с суммарной мощностью трансформаторов 500 МВЛ и 17 подстанций 110 кВт с трансформируемой мощностью 288,6 МВт. 3.2 Проект развития малой гидроэнергетики в Дагестане. Ведущей идеей принципиально новой программы развития энергетического комплекса Дагестана должна стать мысль об отказе от топливной концепции развития и переход к энергетике, основанной на широкомасштабном ...

... мер по обеспечению устойчивого роста промышленного производства, стабильного функционирования объектов жилищно-коммунального хозяйства, учреждений социальной сферы и достижения сбалансированности доходов и расходов бюджета муниципального образования города Буденновска. На основе направлений будут формироваться конкретные мероприятия по развитию отдельных отраслей экономической, материальной и ...

0 комментариев