Общая организационно-экономическая характеристика предприятия

Краткая характеристика экономического потенциала предприятия АО "Ставропольэнерго"

Осуществляло координацию и оперативно-диспетчерское управление электроэнергетическим комплексом на территории края

Основные положения методики комплексного анализа деятельности предприятия

Анализ затрат на производство и особенности ценообразования в энергетической отрасли

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия

Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Расчет показателей деловой активности предприятия АО "Ставропольэнерго"

Анализ эффективности использования основного капитала

Навигация

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия

Экономический анализ предприятия (на примере АО Ставропольэнерго)

110319

знаков

15

таблиц

19

изображений

2.2. Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающего предприятия.

Определение (экономическое обоснование) общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающей организации по регулируемым видам деятельности на период регулирования должен обеспечить полное возмещение обоснованных материальных затрат, включая затраты на покупную энергию, покрытие финансовых издержек (проценты по кредитам или облигациям), выплату налогов, амортизационных отчислений н отчислений для образования иных специальных средств энергоснабжающей организации. начисления дивидендов по акциям н формирование необходимого объема чистой прибыли для осуществления производственных и социальных программ.

Общая потребность энергоснабжающих организаций в финансовых средствах включает в себя виды расходов на воспроизводство, приведенные ниже.

Средства, относимые на себестоимость продукции:

1. Сырье, основные материалы. Расчет производится исходя из действующих норм и нормативов с учетом прогнозируемых в период регулирования цен и тарифов на указанные сырье н материалы.

2. Вспомогательные материалы. Расчет производится исходя из действующих норм и нормативов с учетом прогнозируемых в период регулирования цен и тарифов на указанные вспомогательные материалы.

3. Услуги производственного характера. Расчет производится исходя из необходимости проведения регламентных (ремонтных и других) работ с учетом прогнозируемых в период регулирования цен и тарифов на указанные услуги.

4. Топливо на технологические цели. Потребность в средствах на оплату топлива определяется на основании нормативов удельных расходов топлива на производство электрической энергии н тепло, рассчитываемых на базе нормативных энергетических характеристик энергетического оборудования и планируемого режима работы оборудования на период регулирования с учетом прогнозируемых цен на топливо и тарифов на перевозки.

5. Покупная энергия на производственные и хозяйственные нужды, в том числе стоимость покупной электроэнергии и мощности и теплоэнергии, получаемых с ФОРЭМ или от других производителей энергии. Расчет затрат на покупную энергию с ФОРЭМ производятся исходя из утвержденного ФЭК баланса энергии и мощности и уровня утвержденных ФЭК тарифов на электроэнергию и мощность, поставляемую с ФОРЭМ.

Стоимость покупной электроэнергии от блок-станций и других производителей электроэнергии, не выведенных на ФОРЭМ, определяется на основании баланса электроэнергии энергоснабжающей организации н установленных РЭК тарифов.

6. Затраты на оплату труда. Расчет величины расходов на оплату труда персоналам занятого в основной деятельности, производится в соответствии с отраслевыми тарифными соглашениями.

Методика расчета размера средств на оплату труда в соответствии с отраслевым тарифным соглашением утверждается ФЭК России.

7. Отчисления на социальные нужды, в том числе: отчисления на социальное страхование, отчисления в фонд занятости, обязательное медицинское страхование, в пенсионный фонд н другие отчисления, предусмотренные действующим законодательством. Расчеты производятся исходя из установленных действующими нормативными правовыми актами норм н нормативов указанных отчислений.

8. Амортизация основных фондов. Расчет амортизационных отчислений на полное восстановление основных фондов производится по нормам амортизации, утвержденным в установленном порядке по видам основных фондов коммерческих организаций.

9. Прочие затраты в том числе:

- Абонентная плата за услуги по организации (функционирования и развитию ЕЭС России. Расчет производится в соответствии с утвержденным ФЭК России размером абонентной платы.

- Отчисления в ремонтный фонд, в случае его формирования. Независимо от схемы финансирования, потребность в финансовых средствах на проведение всех видов ремонтов рассчитывается на основе норм и программ проведения ремонтных работ и норм расходования материальных и трудовых ресурсов.

- Средства на создание сезонных запасов топлива. Рассчитываются исходя из проектных показателей по закладке топлива на осенне-зимний период и содержанию госрезервов.

- Непроизводственные расходы. Налоги и другие обязательные сборы, оплачиваемые за счет себестоимости.

- Затраты на подготовку и переподготовку кадров.

- Амортизация по нематериальным активам.

- Плата за предельно допустимые выбросы загрязняющих веществ.

- Оплата процентов за кредит и по бюджетным ссудам.

- Целевые средства энергоснабжающих организаций.

- Другие прочие затраты исходя из действующие нормативных документов и отраслевых особенностей отнесения затрат на себестоимость продукции.

Затраты предприятия АО "Ставропольэнерго", отнесенные на себестоимость производства электрической и тепловой энергии, ее передачи и распределения в сетях, представим в виде таблицы 4.1.

По результатам таблицы 4.1 можно отметить некоторые негативные сдвиги в изменениях калькуляционных статей. Так например: по сравнению с прошлым годом снизились затраты на основную заработную плату производственных рабочих - изменение составило 2141,52 млн. рублей; уменьшился объем отчислений на социальное страхование на 1228,08 млн. рублей; снизились расходы на амортизацию производственного оборудования на 3812,31 млн. рублей. Эти изменения являются результатом вынужденных мер, принимаемых руководством предприятия АО"Ставропольэнерго" в сложной экономической ситуации, по снижению затрат, относимых на себестоимость продукции. Но как известно, сокращение средств, относимых на воспроизводстенные процессы, в конечном итоге отрицательно скажется на функционировании всего производства в целом. По этому есть острая необходимость в изменении проводимой экономической политики руководством предприятия в части затрат.

Средства, формируемые за счет прибыли:

1. На развитие производства, в том числе на капитальные вложения.

2. На социальное развитие, в том числе на капитальные вложения и на образование фонда потребления за счет прибыли.

3. Дивиденды по акциям. В соответствии со Статьей 4 Закона О государственном регулировании тарифов на электрическую и тепловою энергию в Российской ФедерацꗬÁ⁍Йዸ¿ကЀ矊

橢橢㷢㷢Й퉶 垀垀듟ÇԣlɌɌɌɌللل٘舜舜舜8艔ô荈Ɍ٘ῦŨ薠薠"藂藂蛸뇽ೞ뻛Ѵ썏ȼẍ[1]ẏẏẏẏẏẏⅎȠ⍮dẏđل얋꧅࠸뇽얋얋ẏ с действующим налоговым законодательством.

Таблица 4,1

5. Прибыль на прочие цели в том числе:

- платежи за превышение предельно допустимых выбросов (сбросов) загрязняющих веществ;

- оплата процентов за полученный кредит и по бюджетным ссудам, в части, носимой на прибыль;

- отчисления в резервные (н другие) фонды, предусмотренные действующим законодательством.

Расчет потребности в финансовых средствах на производственное, научно-техническое и социальное развитие энергоснабжающей организации производится с обоснованием всех источников финансирования на основании принятых схем развитии и инвестиционных программ.

Уровень рентабельности коммерческих организаций по регулируемой деятельности складывается исходя из объемов указанных выше средств, формируемых за счет прибыли.

6. Выпадающие доходы энергоснабжающей организации, возникшие по независящим от нее причинам, учитываются РЭК на следующем этапе регулирования тарифов на электрическую и тепловою энергию.

Исходя из необходимости компенсации экономически обоснованных затрат энергоснабжающих организаций, вызванных ростом тарифов на ФОРЭМ и постановлением региональной энергетической комиссии Ставропольского края от 2.06.2001 г. было принято решение утвердить следующие тарифы на электрическую энергию для населения Ставропольского края (табл. 1).

| Виды потребителей | Плата за 1 кВт заявленной мощности,в месяц Руб/кВт | Плата за 1кВт час электроэнергии, в месяц. Коп/кВт.ч |

| 1. Промышленные и приравненные к ним потребители мощностью 750 кВт и выше: - Высокого напряжения (ВН) - Среднего напряжения (СН) - Низкого напряжения (НН) 2. Потребители, при расчете с которыми применяется одноставочный тариф: - Высокого напряжения (ВН) - Среднего напряжения (СН) - Низкого напряжения (НН) 3. Производственные нужды селхозпотребителей: - Среднего напряжения (СН) - Низкого напряжения (НН) 4. Коммунально-бытовые потребители с присоединенной мощностью 750 кВа и выше,предприятия «Водоканал» - Среднего напряжения (СН) 5. Потребители , при расчете с которыми применяется одноставочный тариф: - Среднего напряжения (СН) - Низкого напряжения (НН) 6. Население: · Городское · Сельское · Городское с электроплитами | 86,0 108,8 141,0 71,7 | 50,4 73,4 96,0 63,0 92,0 120,0 58,0 80,0 45,0 56,0 73,0 70,0 49,0 49,0 |

В таблице 1 по пунктам 1, 2, 3, 4 налог на добавленную стоимость начисляется дополнительно.

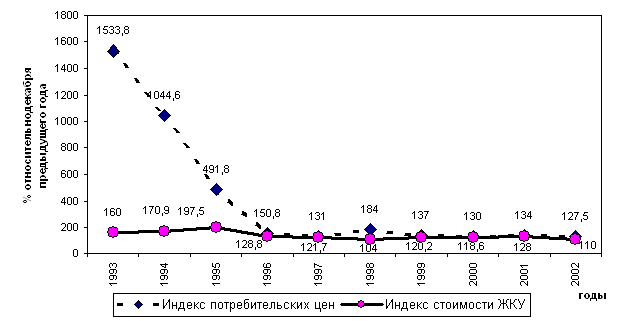

Утвержденный тариф для городского населения ниже себестоимости в 1.6 раза, для сельского населения в 2.2 раза. Фактический уровень тарифов на электроэнергию для населения в 3.5 раза ниже себестоимости. Восполнение сниженной себестоимости идет за счет промышленных потребителей, но это вносит повышение в себестоимость производимой ими продукции, что естественным образом сказывается на общем повышении цен.

Электроснабжение потребителей, подключенных к сетям Общества в соответствии с договорами - основное направление деятельности предприятия, приносящее ему существенную долю прибыли и значительно влияющее на его финансовое состояние. В связи с этим хочется привести некоторые цифры, характеризующие деятельность предприятия в 2000 году:

· Потребление электроэнергии в крае составило 6450 млн.кВтч, полезный отпуск потребителям - 5420 млн.кВтч или 93,1% к 2000 году.

· Среднеотпускной тариф составил 0,412 руб./кВтч ( 1,16 раза к 2000 году) и 0,324 тыс.руб./Гкал (1,23 раза к 2000 году).

· По факту оплаты реализация составила 89,4%.

Похожие работы

... (как банковскими учреждениями, так и специализированными небанковскими кредитно-финансовыми институтами, страховыми компаниями, кредитными союзами, благотворительными фондами, пенсионными фондами и др. юридическими лицами). Особенности изложения тем дипломных проектов, связанных со страховым бизнесом. В первой части дипломного проекта следует осветить понятие страхования как ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

... подстанции 330/110 кВт с суммарной мощностью трансформаторов 500 МВЛ и 17 подстанций 110 кВт с трансформируемой мощностью 288,6 МВт. 3.2 Проект развития малой гидроэнергетики в Дагестане. Ведущей идеей принципиально новой программы развития энергетического комплекса Дагестана должна стать мысль об отказе от топливной концепции развития и переход к энергетике, основанной на широкомасштабном ...

... мер по обеспечению устойчивого роста промышленного производства, стабильного функционирования объектов жилищно-коммунального хозяйства, учреждений социальной сферы и достижения сбалансированности доходов и расходов бюджета муниципального образования города Буденновска. На основе направлений будут формироваться конкретные мероприятия по развитию отдельных отраслей экономической, материальной и ...

0 комментариев