Недвижимое имущество (здания и сооружения производственного, торгового или коммунально-бытового назначения)

Механизм реализации международной форфейтинговой сделки

Расчет учитываемой стоимости долгового обязательства

Расчет предполагаемого дохода от сделки

Практика использования операций международного форфейтинга в Республике Беларусь

Инициация сделки

Кредитный анализ

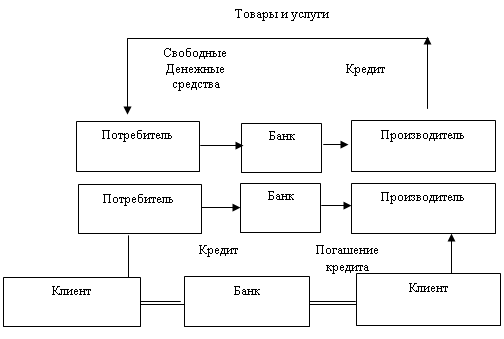

Анализ позиции субъектов международного форфейтинга

Основные направления развития международного форфейтинга в Республике Беларусь

Финансирование на основе плавающей ставки

Навигация

Кредитный анализ

Форфейтинг в системе нетрадиционного кредитования

141324

знака

7

таблиц

7

изображений

4. Кредитный анализ

После того как форфейтер получит ответы на вышеперечисленные вопросы, он должен провести кредитный анализ. Большинство форфейтинговых операций осуществляется банками, и кредитный анализ является обязательным этапом подготовки сделки. Существует как минимум четыре вида риска, которые должны быть проанализированы форфейтером: риск гаранта, риск покупателя, риск импортера, риск страны.

Кроме того, форфейтер должен собрать следующую информацию.

· Какова кредитоспособность гаранта?

· Можно ли будет в дальнейшем продать бумаги по приемлемой цене?

· Есть ли какие-либо сомнения в кредитоспособности, компетентности экспортера или импортера и на чем они основываются?

· Имеется ли возможность покупки данного долга с учетом уже имеющихся в портфеле форфейтера ценных бумаг? Какая при этом ожидается степень риска?

После этого форфейтер может называть свою твердую цену. Однако с момента передачи заявки на совершение форфейтинговой сделки до реальной поставки товаров, когда форфейтер сможет купить векселя, проходит определенное время, в течение которого процентные ставки могут измениться в неблагоприятном для форфейтера направлении. Этот рисковый период может быть разделен на две части.

Первая часть - время между передачей на рассмотрение заявки и принятием ее импортером. Естественно, пока заявка не согласована с последним, нет уверенности в том, что сделка вообще состоится. На это время форфейтер может предложить экспортеру опцион - вид контракта, по которому покупатель имеет право в течение определенного срока либо купить по фиксированной цене оговоренную сумму иностранной валюты, либо продать ее. Владелец опциона принимает решение о том, воспользоваться или нет предоставленным ему правом, в зависимости от динамики валютных курсов. Во всех случаях риск, которому подвергается владелец опциона, заранее ограничен ценой опциона, а выигрыш теоретически не ограничен. Если период предоставленного опциона не превышает 48 часов, то форфейтер может принять на себя риск и без начисления комиссии, если превышает - начисляется определенная сумма комиссии. Обычно форфейтеры не соглашаются на опционы сроком свыше 1 месяца, хотя бывают исключения (до 3 месяцев).

Вторая часть - время между утверждением заявки и поставкой товаров. В течение этого времени (обычно от нескольких дней до 12 месяцев) форфейтер и экспортер несут обязательства, от которых они могут отказаться лишь при условии компенсации всех расходов другой стороне. В случае отказа экспортер должен компенсировать расходы форфейтера по другим обязательствам, которые он мог принять на себя с целью финансирования данной сделки; форфейтер - компенсировать экспортеру все расходы по организации другого, возможно, более дорогого источника финансирования. Кроме того, форфейтер обычно взимает с экспортера так называемые “комиссионные за обязательство”, т.е. за то, что, принимая на себя определенные обязательства в отношении данного экспортера, он лишает себя потенциальной возможности заключить иные, возможно, более выгодные сделки.

5. Документальное оформление сделки

После того как достигнута предварительная договоренность о сделке, форфейтер посылает документы с предложением (телексом или письмом) экспортеру, который должен письменно подтвердить свое согласие. Форфейтер также перечисляет документы, с которыми ему необходимо ознакомиться до того, как он приступит к дисконтированию векселей (лицензия на экспорт товаров, иные уведомительные документы). Знакомство с указанной документацией должно дать ему возможность убедиться в том, что сделка совершится. [19,с.75]

Когда предложение будет принято экспортером, он должен подготовить серию переводных векселей или подписать соглашение о принятии простых векселей от покупателя. На данной стадии экспортер должен также получить гарантию или аваль на свои векселя. Кроме того, он делает надпись на векселях: “без права регресса”. Таким образом, будут готовы все документы, на основе которых форфейтер может произвести дисконтирование, даже если отгрузка товаров фактически еще не произведена.

Средства обеспечения возврата кредита форфейтеру Гарантии и авалиВ международной торговле экспортер получает от иностранного покупателя переводные или простые векселя, оплата которых должна быть произведена в предусмотренные сроки. Банк в стране импортера либо авалирует такие оборотные документы, либо гарантирует их исполнение. Поскольку форфейтер покупает долговые обязательства без права регресса, он несет все риски возможного неплатежа. Поэтому если должник не является первоклассным заемщиком, форфейтер будет стремиться получить определенное обеспечение - в форме аваля или безусловной гарантии банка.

Гарантийное обязательство выдается гарантом кредитору в обеспечение своевременной уплаты причитающейся с должника суммы. Гарантия предоставляется в форме соответствующего письма, которое должно содержать следующие реквизиты: кем выдано письмо, юридический адрес гаранта, № гарантийного письма, объект гарантии (сделка, дата поставки продукции, процентная ставка и т.д.).

Существует несколько видов гарантий, различающихся по субъекту гарантийного обязательства, порядку оформления гарантии, источнику средств, используемому для гарантийного платежа. В качестве субъекта гарантийного обязательства при сделках “а-форфе” могут выступать финансово устойчивые предприятия или специальные учреждения, располагающие средствами. Чаще всего такими учреждениями являются банки.

Кроме снижения рисков форфейтера гарантии обеспечивают более высокую ликвидность дисконтированных бумаг на вторичном рынке. Если предоставляется банковская гарантия, то обычно ее выставляют международные банки, имеющие представительства в стране импортера.

Аваль - это вексельное поручительство, в силу которого авалист принимает ответственность за выполнение обязательств какого-либо обязанного по векселю лица. Кроме подписи аваль должен содержать надпись на векселе: ”per aval”, а если это переводной вексель, на нем должны быть указаны также фамилия, имя, отчество авалиста. По сравнению с гарантией аваль обладает преимуществом, заключающимся в том, что он неотделим от векселя. Кроме того, оформление аваля значительно проще, чем оформление гарантийного письма.

Гарантийные оборотные документы учитываются экспортером в своем банке без права регресса требований. Банк экспортера, таким образом, действует как форфейтер. Это вытекает из самого соглашения о форфейтинге, которое обычно заключается лишь после того, как достигнута договоренность - между продавцом и его банком о том, что банк выступит в качестве форфейтера, и между покупателем и его банком о том, что банк авалирует векселя или предоставит гарантию их оплаты.

Форфейтер особенно заинтересован в эффективном обеспечении приобретаемого им оборотного документа. Если таким обеспечением является аваль, то, например, по английским законам такое обязательство считается действительным и авалист как гарант несет такую же ответственность, как и индоссант документа.

Если обеспечение имеет форму банковской гарантии, в ней указывается, что она является основной гарантией и гарант занимает положение главного должника, что она является безотзывной и безусловной, что она делима и передаваема.

ЮрисдикцияДоговор между экспортером и форфейтером обычно содержит оговорку о применимом праве и юрисдикции. Если обеспечением является гарантия, аналогичная оговорка включается в гарантию, которую банк дает форфейтеру в стране импортера.

Роль первичного форфейтераПродавец форфейтинговых бумаг, независимо от того, происходит ли продажа на первичном или вторичном рынке, обязан оперировать действительными долговыми обязательствами, связанными с реальными сделками. Если покупатель обнаружит, что приобрел требование, не имеющее силы, он вправе выставить иск на продавца (этого не может предотвратить даже надпись на ценной бумаге: "без права регресса"). Однако между первичным покупателем (форфейтером) и покупателем на вторичном рынке существует принципиальное различие: форфейтер обязан проверить документацию, подтверждающую реальность и законность сделки, в то время как вторичный покупатель обычно этого не делает. Существует три очевидные причины, из-за которых такая проверка является функцией первичного покупателя.

Во-первых, именно он составляет соглашение с экспортером при покупке векселей и имеет возможность проверить все документы, а также правильность оформления векселей. На вторичном рынке может оказаться немало потенциальных покупателей форфейтинговых бумаг, и если они все захотят проверить документы, относящиеся к сделке, то это займет много времени, поскольку документы могут находиться в различных банках, а их ксерокопирование и пересылка замедлят операцию.

Во-вторых, банк, предлагающий векселя на вторичный рынок, чаще всего предпочитает не афишировать имя экспортера, пока не будет достигнута договоренность о продаже. Помимо других причин это объясняется тем, что, узнав, кто является экспортером, вторичный покупатель может “выйти” на него, минуя первичного форфейтера.

В-третьих, важны также обычные соображения конфиденциальности. Исходя из этого, банк не желает предоставлять документы, относящиеся к сделке, всем потенциальным покупателям.

Другим направлением, где первичный форфейтер несет определенные обязанности, не разделяемые вторичными покупателями, является проверка аваля и гарантии. Безусловно, покупатель на вторичном рынке при желании может послать запрос гаранту. Однако это приведет к ненужному и, возможно, многократному дублированию работы, связанной с подобной проверкой.

Издержки импортераИздержками импортера, участвующего в форфейтинговой операции, являются комиссионные в пользу гаранта. Обычно комиссионные (комиссия) - это определенный процент от номинальной стоимости гарантированных или авалированных векселей, являющийся объектом переговоров между импортером и гарантом. В тех случаях, когда форфейтер не настаивает на гарантии, он может потребовать от импортера уплаты определенной суммы в качестве компенсации за дополнительный риск.

Комиссия за гарантию обычно выплачивается раз в год (в начале года). Иногда она может выплачиваться в момент подписания гарантийного письма или авалирования векселя. Бывает также, что комиссия рассчитывается как процент от номинальной стоимости каждого векселя отдельно и выплачивается по истечении его срока.

Издержки экспортераИздержки экспортера по организации форфейтингового финансирования складываются из: ставки дисконта, комиссии за опцион и комиссии за обязательство.

Ставка дисконта базируется на процентной ставке за кредит, предоставляемый на срок, равный среднему сроку дисконтируемых векселей. Например, если форфейтер дисконтирует векселя, срок которых истекает в интервалы, равные 6 месяцам в течение 5 лет, то средний срок всех векселей будет равен 2 3/4 года. В этом случае форфейтер будет основывать свои расчеты на превалирующей процентной ставке, начисляемой на кредиты, выданные сроком в 2 3/4 года. Учитывается, естественно, и тренд процентной ставки. [18,с.49]

Затем форфейтеру нужно определить размер премии, взимаемой им сверх суммы дисконта. Уровень премии отражает степень рисков, которым подвергается форфейтер. Чаще всего они связаны с политическими трудностями или проблемами трансферта, значительно реже - с несостоятельностью гаранта, поскольку гарантию обычно берут у первоклассного института. Если гарантом выступает крупный международный банк или государственный банк, премия будет несколько ниже. Для большинства стран ее размер может колебаться от 0,5 до 5%.

Следующий компонент премии связан с тем, что форфейтинговое финансирование предоставляется по фиксированной процентной ставке. И хотя форфейтер может согласовать сроки полученных и предоставленных ссуд, процентный риск остается (всегда существует реальная возможность того, что финансирование по выгодной ставке может оказаться недоступным)

Если векселя выражены в валюте, мало распространенной на рынке, то премия может включать в себя еще один компонент, а именно комиссионные, связанные с проведением форфейтером операции валютного свопа.

Наконец, еще одной составляющей премии являются средства, обеспечивающие форфейтеру покрытие его управленческих расходов на организацию сделки (обычно, 0,5% от ставки дисконта).

Размер премии будет несколько выше, если форфейтер и экспортер договорятся о покупке векселей через определенный промежуток времени (например, через 1 месяц или более).

Кроме вышеперечисленных издержек, включаемых в премию, существуют и другие затраты. Это могут быть, например, комиссия (премия) за опцион, предоставленный форфейтеру экспортером, и так называемая комиссия за обязательство (за неполученную часть кредита). Обычно размер этой последней комиссии определяется ежемесячно или ежегодно в виде процента от номинальной стоимости векселей и взимается до момента их дисконтирования. Размер комиссии может колебаться от 0,25 до 1,5% в год. Как правило, оплата совершается в начале каждого месяца.

Многие форфейтеры ежемесячно публикуют котировки своих ставок в различных специальных изданиях.

Похожие работы

... числе банковского, невозможно без поддержки краевых властей. Механизмы этой поддержки разработаны, но не реализуются, или реализуются в очень скромных масштабах. 3. Предложения о повышении эффективности кредитования торгового предприятия Пока еще уровень развития и, как следствие, эффективности функционирования кредитной системы РБ невысок по сравнению с показателями ведущих стран – об этом ...

... собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Во всем мире трастовые услуги являются сегодня одними из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

0 комментариев