Недвижимое имущество (здания и сооружения производственного, торгового или коммунально-бытового назначения)

Механизм реализации международной форфейтинговой сделки

Расчет учитываемой стоимости долгового обязательства

Расчет предполагаемого дохода от сделки

Практика использования операций международного форфейтинга в Республике Беларусь

Инициация сделки

Кредитный анализ

Анализ позиции субъектов международного форфейтинга

Основные направления развития международного форфейтинга в Республике Беларусь

Финансирование на основе плавающей ставки

Навигация

Механизм реализации международной форфейтинговой сделки

Форфейтинг в системе нетрадиционного кредитования

141324

знака

7

таблиц

7

изображений

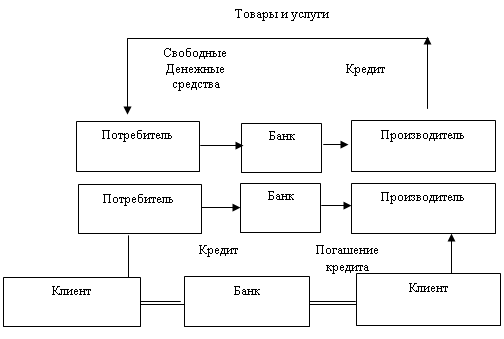

1.3. Механизм реализации международной форфейтинговой сделки.

|

|

|

6 аваль

3 векселя

|

![]()

|

![]() безоборотный платеж (против векселя)

безоборотный платеж (против векселя)

1. Прямой и доходный учет

Рассматривая дисконтирование, прежде всего надо выяснить разницу между терминами "прямой учет" ("straight discount") и "доходный учет" ("discount to yield"). Приведем простой пример. Прямая учетная ставка 10% по векселю на 1 млн. долл. составляет 100 тыс. долл., оставляя учтенную сумму равной 900 тыс. долл. Если вексель погашается в течение одного года, то доход составит 100/900, или 11,11% годовых, погашаемых ежегодно (или немного меньший процент, если ставка выплачивается чаще, например, раз в полгода или раз в квартал). Таким образом, прямой дисконт 10% можно определить как "учет по учетной ставке, соответствующей доходу в сумме 11,11%, выплачиваемому ежегодно", или, проще, как "учет с доходом 11,11%, выплачиваемым ежегодно". На практике, конечно, "учет с доходом" чаще применяется теми, кто занимается форфейтированием, так как доход или процентная ставка являются важным фактором. Между тем, из-за того, что иногда термин "прямой учет" тоже применяется, важно при обсуждении сделки уточнить, какой термин имеется в виду.

2. Вычисление номинальной стоимости векселей, подлежащих форфейтированию.

Если импортер и экспортер договорились, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств, экспортеру необходимо установить номинальную стоимость этих векселей. Задача сводится к установлению соотношения процента за кредит и продажной цены. Способы установления этого соотношения могут меняться. Рассмотрим пример, где все пять векселей комплекта, кроме последнего, имеют разную номинальную стоимость общей суммой 1550,0 тыс.ф.ст., стоимость товара — 994,0 тыс.ф.ст., а процент, выплачиваемый ежегодно, составляет 16,5. Эти же базовые данные (стоимость и процент) могут выражаться многими способами, образуя разные графики платежа. Ниже рассмотрены три простых метода.

А. Цена продажи делится на пять равных частей по 198,8 тыс.ф.ст. К каждой части добавляется процент на сумму неоплаченной задолженности.

Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

| Цена продажи | Ставка 16,5% на неоплаченную сумму долга | Номинальная стоимость векселей | Срок погашения в конце года |

| 198800 | 164010* | 362810 | 1 года |

| 198800 | 131208** | 330008 | 2 года |

| 198800 | 98406 | 297206 | 3 года |

| 198800 | 65604 | 264404 | 4 года |

| 198800 | 32802 | 231602 1486030 | 5 года |

994000 492030 1486030

*16.5% x 994000

**16,5% x (994000 - 198800)

Б. Цена продажи делится на 5 равных частей по 198,8 тыс.ф.ст. и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно.

Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

| Цена продажи | Ставка 16,5% на срок векселя | Номинальная стоимость векселей | Срок погашения в конце года |

| 198800 | 32802 | 231602* | 1 года |

| 198800 | 71016 | 269816** | 2 года |

| 198800 | 115536 | 314336 | 3 года |

| 198800 | 167403 | 366203 | 4 года |

| 198800 | 227826 | 426626 | 5 года |

994800 1608583

* 198800 x (1 + 0,165)

** 198800 x (1 + 0,165)2, т.е. процент двух лет от 198800,0 считается по формуле выплачиваемого процента FV = PV ^ (1 + Р/100)", где FV — сумма векселя будущая, PV'— сумма векселя в настоящем, Р — процент, п — число периодов.

В. Векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей.

В нашем примере средний срок векселей составляет три года, следовательно, 16,5% годовых от 994000 ф.ст. составит 492030. Каждый из пяти векселей будет иметь, таким образом, номинальную стоимость

(994000 + 492030) : 5 - 297206,

а общая номинальная стоимость составит 1 486 030 ф.ст. Конечно, этот метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, и разница может быть значительной.

Необходимо подчеркнуть, что разные итоговые суммы, выплачиваемые импортером 'в соответствии с выбранным методом, не так уж важны сами по себе. В этих методах существует разный порядок оплаты, каждый из которых при определенных обстоятельствах может быть предпочтительнее (например, при притоке наличности у импортера), но каждый метод предназначен для определения действительного равного дохода, а равные суммы платежа просто отражают разницу в суммах и неоплаченных периодах существующих векселей.

Похожие работы

... числе банковского, невозможно без поддержки краевых властей. Механизмы этой поддержки разработаны, но не реализуются, или реализуются в очень скромных масштабах. 3. Предложения о повышении эффективности кредитования торгового предприятия Пока еще уровень развития и, как следствие, эффективности функционирования кредитной системы РБ невысок по сравнению с показателями ведущих стран – об этом ...

... собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Во всем мире трастовые услуги являются сегодня одними из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

0 комментариев