Навигация

1.2. Виды прибыли их состав

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

1. как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

2. как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета Прибылей и убытков без предварительной записи на каких-либо других счетах.

Основными показателями прибыли являются:

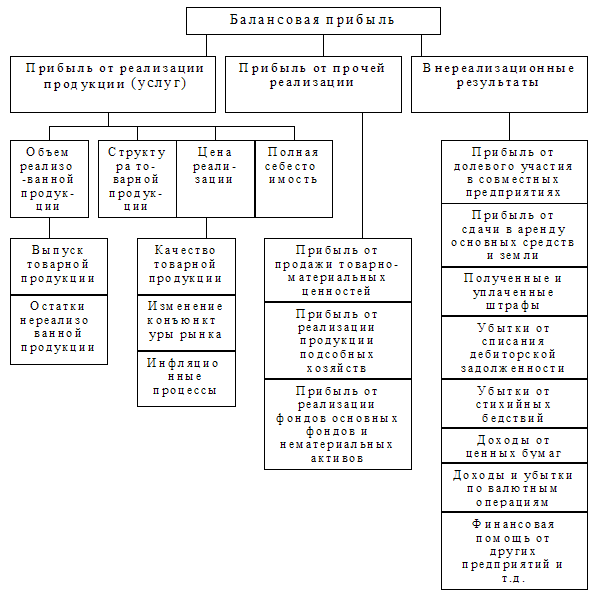

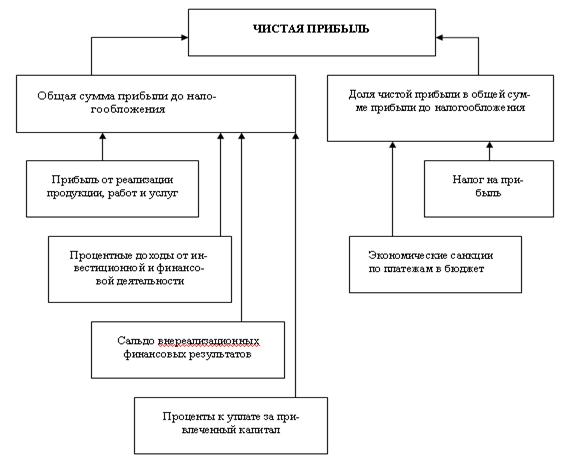

общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

прибыль (убыток) от реализации продукции (работ, услуг);

прибыль от финансовой деятельности;

прибыль (убыток) от прочих внереализационных операций;

налогооблагаемая прибыль;

чистая прибыль.

Все показатели содержатся в форме № 2 квартальной и годовой бухгалтерской отчетности предприятия – «Отчет о финансовых результатах».

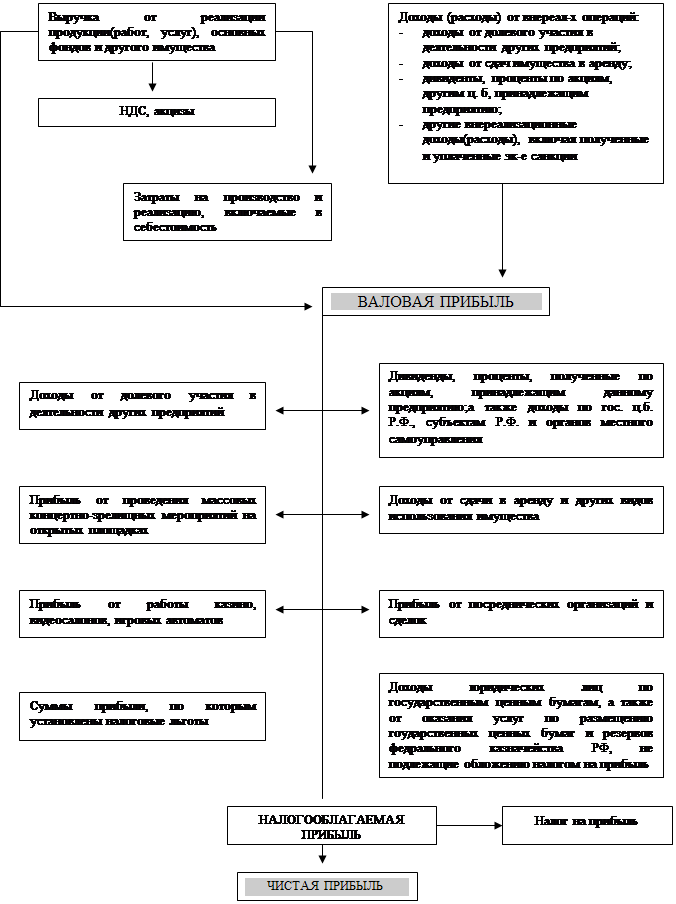

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как результат по операциям, отражаемым на счетах 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов», а также как разница между общей суммой полученных и уплаченных:

штрафов, пени и неустоек и других экономических санкций;

процентов, полученных по суммам средств, числящихся на счетах предприятия;

курсовых разниц по валютным счетам и по операциям в иностранной валюте;

прибылей и убытков прошлых лет, выявленных в отчетном году;

убытков от стихийных бедствий;

потерь от списания долгов и дебиторской задолженности;

поступлений долгов, ранее списанных как безнадежные;

прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

рентных платежей в бюджет;

доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

доходов от казино, видеосалонов и пр.;

прибыли от страховой деятельности;

прибыли от отдельных банковских операций и сделок;

курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли.

Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

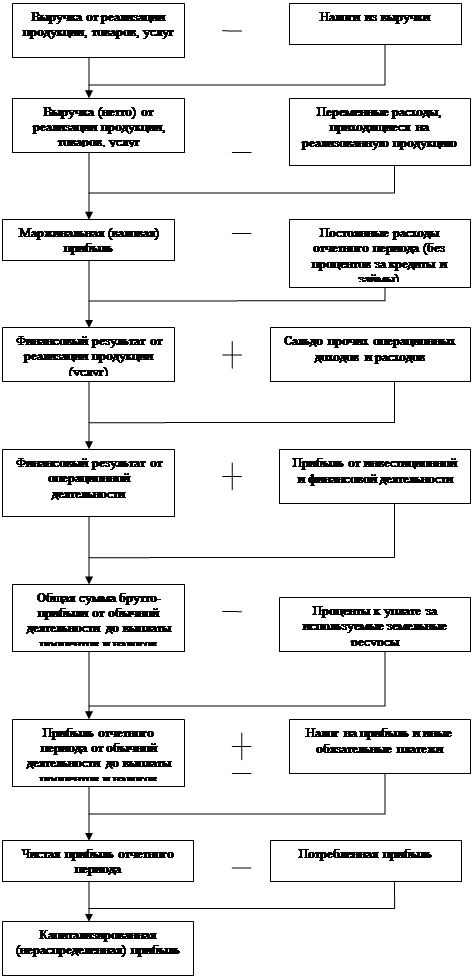

Прибыль от реализации продукции (товаров, работ. услуг) представляет собой разницу между выручкой от реализации продукции без НДС, спецналога, акцизов, экспортных тарифов, и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок исходя из условий хозяйствования и заключения договоров. В отраслях сферы товарного обращения (торговля, общественное питание) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике вместо термина «выручка» зачастую используют термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых набавок (скидок) и наценок. Схема образования и распределения валовой прибыли:

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Полная характеристика состава всех затрат, входящих в себестоимость, приводится в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства РФ от 05.08.92 г. № 552. Затраты, входящие в себестоимость по экономическому содержанию группируются по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Хозяйствующие субъекты, в т.ч. получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с нормируемой величиной уплачивают в бюджет налог с суммы превышения этих расходов.

Глава II. Роль прибыли в деятельности предприятия 2.1. Значение чистой прибыли, остающейся в распоряжении предприятияПрибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники; на совершенствование технологии и организации производства, на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплате процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Достижение и поддержание устойчивого функционирования предприятия опирается на мониторинг его производственно-финансовой деятельности. Отслеживание его индикаторов имеет целью наблюдение динамики располагаемых ресурсов и упреждение негативной тенденции изменения их структуры. Для оценивания этого процесса аналитики предлагают для ряда финансовых показателей нормативный диапазон их значений, выход за пределы которого сигнализирует о нарушении пропорций в ресурсообеспечении предприятия и угрозе его устойчивости.[5]

2.2. Роль прибыли в условиях развития предпринимательства

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Законом РФ «О предприятиях и предпринимательской деятельности» предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а следовательно, эмиссии денег.

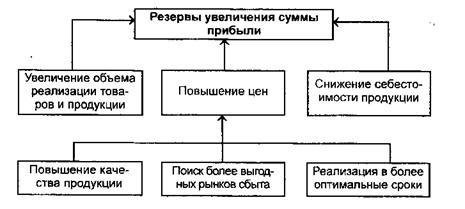

Для реальной оценки уровня рентабельности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Анализируют изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на определенное сырье, материалы, топливо, энергию и другие затраты. Кроме отмеченных методов факторного анализа прибыли в том числе экономических показателей эффективности предпринимательской деятельности используется показатель рентабельности.

Рентабельность - это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы. Предприятие считается рентабельным, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность может исчисляться по-разному. Показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, применяется для обобщения оценки уровня прибыльности, доходности предприятия. Этот показатель исчисляется по формуле:

П

Р = --------------- х 100,ОФ + НОС

Где Р - уровень рентабельности производства, %;

П - валовая прибыль предприятия, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - среднегодовая стоимость нормируемых оборотных средств, руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемой как отношение прибыли от реализации продукции к полной себестоимости этой продукции.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, поэтому рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Эти показатели взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

П П

Р = ----- х 100 и Р = ------ х 100,

Сn Ц n

Где Р - рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

Сn ¾ полная себестоимость реализованной продукции, руб.;

Ц n ¾ объем реализованной продукции в соответствующих ценах (за минусом налогов на добавленную стоимость НДС и акцизов), руб.

Факторы роста любого показателя рентабельности зависят от единых экономических процессов и явлений:

¾ совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансовокредитной и денежной системах;

¾ повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетноплатежных отношений;

¾ индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, ¾ росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

Похожие работы

... 82 84 3.7. Списаны расходы по содержанию базы отдыха (не уменьшают налогооблагаемую прибыль) 15000 91 29 3. Методика проведения аудита операций по формированию и использованию прибыли предприятия 3.1. Аудит формирования прибыли от реализации продукции и прочей реализации Первоначальным этапом аудита является установление правильности определения предприятием прибыли и выручки ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

0 комментариев