Навигация

Формирование и использование прибыли предприятия

53812

знаков

2

таблицы

3

изображения

министерство финансов Р.Ф.

Тюменский Государственный Университет

Международный Институт Финансов Управления Бизнеса

Кафедра финансы, денежное обращение и кредит

Курсовая работа по предмету финансы

по теме

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Выполнила:

Студентка третьего курса

Специальность финансы и кредит

Чебарёва Ольга Николаевна

Проверила:

Кандидат экономических наук;

доцент

Ляпина Татьяна Михайловна

г.Пыть-ях, 2003г.

СОДЕРЖАНИЕ

Ведение……………………………………………………………………………………………………………. ...3

Глава I. Прибыль в условиях рыночной экономики …………………………5

1.1. Экономическая сущность прибыли и условия ее

формирования в современных условиях………………………………………………..5

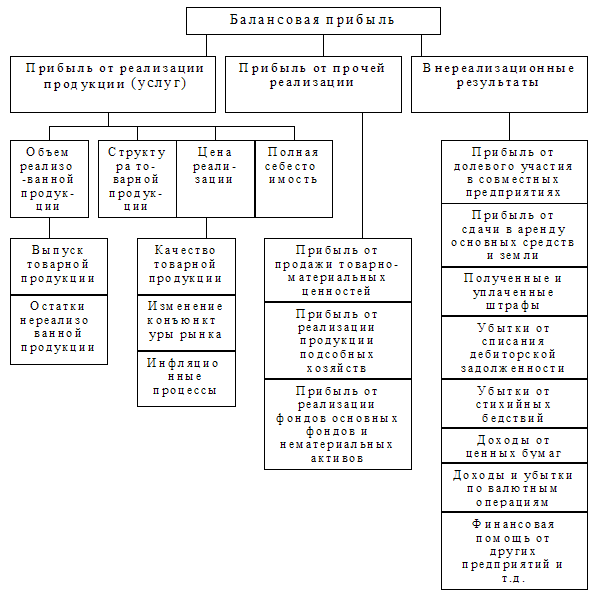

1.2. Виды прибыли, их состав………………………………………………………………………10

Глава II. Роль прибыли в деятельности предприятия……………………17

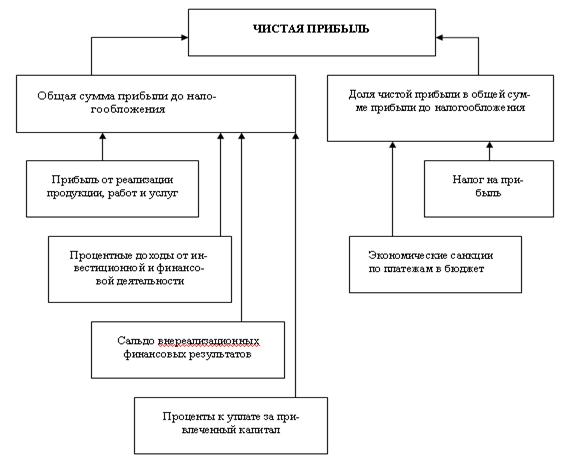

2.1. Значение чистой прибыли, остающейся в

распоряжении предприятия………………………………………………………………..17

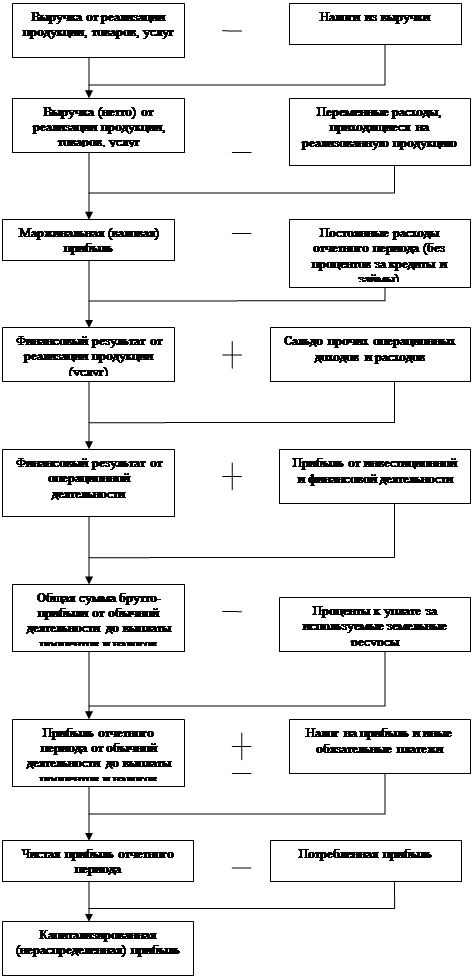

2.2.Распределение и использование прибыли на предприятии…………….19

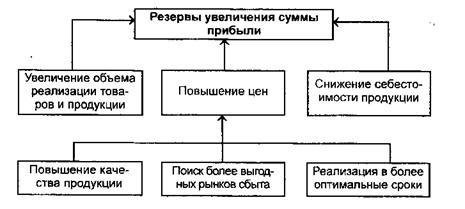

2.3.Роль прибыли в условиях развития предпринимательства…………..22

Глава III. Проблемы совершенствования законодатель- ной базы по налогообложению прибыли российских предприятий и пути их решения………………………………………………………....…27Заключение…………………………………………………………………………………………………..32

Список используемой литературы………………………………………………………..34

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка. С переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия. Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени.

Получение прибыли является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

А анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Курсовая работа имеет целью изучить сущность прибыли, ее роль в деятельности предприятия, а также порядок ее налогообложения.

При этом ставятся следующие задачи: изучение сущности и видов прибыли, значения чистой прибыли и ее роли в условиях развития предпринимательства, показателей, используемых для расчета налогооблагаемой прибыли, а также рассмотрение проблем совершенствования законодательной базы по налогообложению прибыли, путей их решения.

Глава I. Прибыль в условиях рыночной экономики

Похожие работы

... 82 84 3.7. Списаны расходы по содержанию базы отдыха (не уменьшают налогооблагаемую прибыль) 15000 91 29 3. Методика проведения аудита операций по формированию и использованию прибыли предприятия 3.1. Аудит формирования прибыли от реализации продукции и прочей реализации Первоначальным этапом аудита является установление правильности определения предприятием прибыли и выручки ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

0 комментариев