Фінансова криза на підприємстві. Економічний зміст та причини

Економічна сутність санації підприємства

Сутність та основні завдання

У більшості випадків спостерігається перевиконання

Аналіз причин кризи та сильних і слабких сторін ДВАТ “Шахта ім.Калініна”

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Залучення інвестицій з метою стабілізації діяльності підприємства

Навигация

Економічна сутність санації підприємства

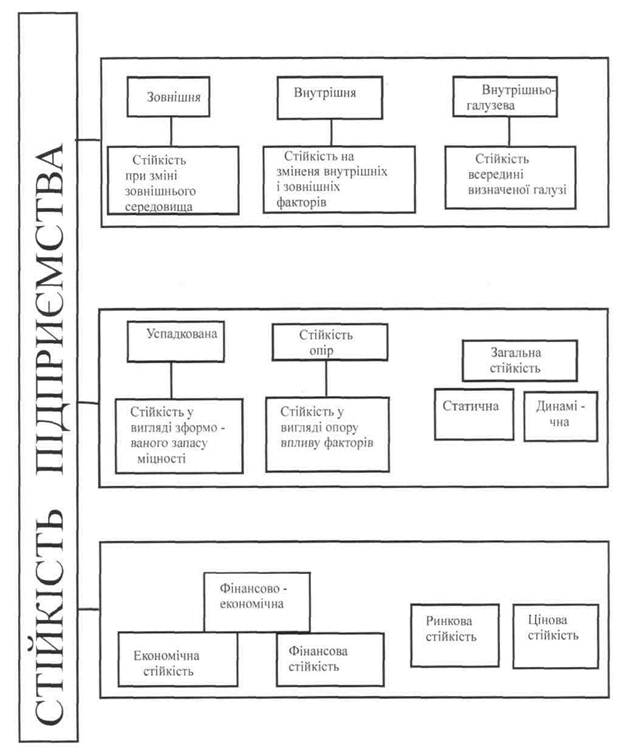

Фінансова санація та стабілізація діяльності підприємства

112444

знака

18

таблиц

0

изображений

1.2. Економічна сутність санації підприємства

Найдійовішим засобом запобігання банкрутству підприємства є фінансова санація. Термін «санація» походить від латинського „sапаrе” — оздоровлення, видужання. Економічний словник тлумачить це поняття к систему заходів, здійснюваних для запобігання банкрутств промислових, торговельних, банківських монополій, визначаючи, що санація може відбуватися злиттям підприємства, яке перебуває на межі банкрутства, з потужнішою компанією; випуском нових акцій або облігацій для мобілізації грошового капіталу; збільшенням банківських кредитів і наданням урядових субсидій; перетворенням короткострокової заборгованості в довгострокову; повною або частковою купівлею державою акцій підприємства, що перебуває на межі банкрутства [23].

Вважаємо, що наведене в словнику тлумачення цілей санації та механізму її проведення, перелік санаційних заходів не є достатньо чіткими. Адже попередження банкрутства ще не означає оздоровлення та повного виходу підприємства з фінансової кризи. Наведений перелік заходів є неповним і не розкриває принципових методологічних підходів до вибору тих чи інших форм санації.

Деякі з вітчизняних авторів (наприклад, І. А. Бланк) із санацією ототожнюють лише заходи щодо фінансового оздоровлення підприємства, які реалізуються з допомогою сторонніх юридичних, а також фізичних осіб і спрямованих на попередження оголошення підприємства-боржника банкрутом і його ліквідації [17]. Із цим не можна погодитись, оскільки мобілізація внутрішніх фінансових резервів є невід'ємною складовою процесу оздоровлення будь-кого підприємства.

М.І. Титов у монографії, присвяченій матеріально-правовим та процесуальним аспектам банкрутства, пропонує дати таке законодавче визначення санації: санація — це оздоровлення неспроможного боржника, надання йому фінансової допомоги з боку власника майна, кредиторів та інших юридичних і фізичних осіб (у тому числі зарубіжних), спрямованих на підтримку діяльності боржника і запобігання його банкрутству [41].

Це визначення також тяжіє до розуміння санації к інституту зовнішньої фінансової підтримки боржника.

Згідно із Законом України «Про банкрутство» від 1992 р., під санацією розуміється задоволення вимог кредиторів і виконання зобов’язань перед бюджетом та іншими державними цільовими фондами, у тому числі кредитором, що добровільно бере на себе задоволення зазначених вимог та виконання відповідних зобов’язань. Отже, згідно з таким підходом санація за своєю правовою основою є лише інститутом переведення боргу. Проте з цим аж ніяк не можна погодитися.

Нова редакція Закону «Про відновлення платоспроможності боржника або визнання його банкрутом», прийнята у 1999 році, розрізняє поняття «санація» та «досудова санація». У цьому документі санація розглядається к система заходів, передбачених процедурою провадження справи про банкрутство з метою запобігання ліквідації боржника і спрямованих на оздоровлення його фінансового стану, а також на задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації боргів та капіталу і (або) зміною організаційної та виробничої структури боржника. Досудова санація — система заходів щодо відновлення платоспроможності боржника, здійснюваних власником боржника, інвестор, з метою запобігати його ліквідації, вдавшись до реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів у межах чинного законодавства до початку порушення справи про банкрутство. Недоліки наведених визначень санації також цілком очевидні [2].

Своє тлумачення поняття «санація» має і Національний банк України: режим фінансової санації — це система не примусових і примусових заходів, спрямованих на збільшення обсягів капіталу до необхідного рівня протягом визначеного періоду з метою відновлення ліквідності та платоспроможності й усунення порушень, які призвели комерційний банк до збиткової діяльності або скрутного фінансового стану, а також наслідків цих порушень [11].

У Законі України «Про страхування» ми знаходимо також «оригінальне» тлумачення терміна «санація». Згідно із цим Законом примусова санація страхової компанії передбачає:

·проведення комплексної перевірки фінансово-господарської діяльності страховика, у тому числі обов’язкової аудиторської перевірки;

·встановлення заборони на вільне користування майном страховика та прийняття страхових зобов’язань без дозволу Комітету у справах нагляду за страховою діяльністю;

·встановлення обов’язкового для виконання графіка здійснення розрахунків зі страхувальниками;

·прийняття рішення про ліквідацію або реорганізацію страховика [4].

Із наведеного широкого спектра думок щодо сутності поняття санації можна синтезувати єдине визначення, яке має ввібрати в себе раціональне зерно кожного з наведених варіантів. На нашу думку, таким можна вважати визначення, дане відомими зарубіжними економістами (Н. Здравомислов, Б. Бекенферде, М. Гелінг), провідними фахівцями у питаннях виведення підприємств із фінансової кризи: санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства-боржника в довгостроковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення.

Подане визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств. Для повнішого розкриття змісту санації слід конкретизувати види заходів, які проводяться в межах фінансового оздоровлення суб'єктів господарювання.

Особливе місце у процесі санації посідають заходи фінансово-економічного характеру, які відбивають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств.

Джерелами фінансування санації можуть бути кошти, залучені на умовах позики або на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності й платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Санаційні заходи організаційно-правового характеру спрямовані на вдосконалення організаційної структури підприємства, організаційно правових форм бізнесу, підвищення кості менеджменту, звільнення підприємства від непродуктивних виробничих структур, поліпшення виробничих стосунків між членами трудового колективу тощо. У цьому контексті розрізняють два види санації:

1.Санація зі збереженням існуючого юридичного статусу підприємства-боржника.

2.Санація зі зміною організаційно-правової форми та юридичного статусу санованого підприємства (реорганізація).

Виробничо-технічні санаційні заходи пов’язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням технологічного часу, поліпшенням кості продукції та зниженням її собівартості, вдосконаленням асортименту продукції, що випускається, пошуком та мобілізацією санаційних резервів у сфері виробництва.

Оскільки санація підприємства пов’язана, к правило, зі скороченням зайвого персоналу, велике значення мають санаційні заходи соціального характеру. Особливо це стосується фінансового оздоровлення підприємств-гігантів або підприємств-міст. В такому разі звільнення працівників може призвести до соціальної нестабільності в регіоні. Саме тому слід вести помірковану політику звільнення у взаємозв’язку із реалізацією соціального плану проекту санації. Тут можуть бути передбачені такі заходи, як створення та фінансування системи перепідготовки кадрів, пошук і пропозиція альтернативних робочих місць, додаткові виплати з безробіття, надання звільненим працівникам позик тощо.

На практиці досить часто із санацією ідентифікується поняття «реструктуризація». Реструктуризація суб’єкта господарювання — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну його структури, системи управління, форм власності, організаційно-правових форм, які здатні відновити прибутковість, конкурентоспроможність та ефективність виробництва.

Можна стверджувати, що „санація” є ширшим поняттям, ніж „реструктуризація”. Реструктуризацію доцільно розпочинати на ранніх стадіях кризи. Вона спрямована переважно на подолання причин стратегічної кризи та кризи прибутковості. А санація включає в себе к реструктуризацію (заходи щодо відновлення прибутковості та конкурентоспроможності), так і заходи фінансового характеру (спрямовані на відновлення ліквідності та платоспроможності).

В економічній літературі часто згадується концепція швидкого виявлення фінансової кризи та радикальних санаційних дій («Primat des Handelns»). Прихильники цього напрямку (здебільшого економісти-практики) не враховують, що в разі його вибору не залишається часу для досконалого дослідження причин кризи та розробки оптимальної санаційної стратегії. На противагу цим поглядам теоретики додержують думки, що цейтнот у підготовці санаційних заходів — основний фактор майбутніх невдач, оскільки втрачається шанс для розробки імпровізованих та гнучких дій.

На методи та форми проведення санації вплинули розвиток економічної теорії; еволюція ролі держави як регулятора ринкової економіки; макроекономічні зміни в країнах колишнього соціалістичного блоку та зумовлений цими змінами трансформаційний спад; нові підходи до приватизації (реприватизації) підприємств. Вивчаючи теоретичну і практичну базу санації підприємств, ознайомлюємося з основними проблемами, що становлять предмет досліджень зарубіжних економістів у цій галузі. Предметом дискусій провідних учених Німеччини, США, Великобританії є питання, пов’язані з методами прогнозування банкрутства підприємств, класифікацією фінансових джерел санації та послідовністю їх мобілізації; змістом контролінгу санації, порядком проведення санаційного аудиту; формами та розмірами державної фінансової підтримки підприємств; санаційними пріоритетами; швидкістю фінансового оздоровлення; приватизаційними аспектами санації підприємств тощо.

1.3. Менеджмент фінансової санації

Процес організації фінансової санації підприємств можна подати трьома основними функціональними блоками:

1. Розробка санаційної концепції та плану санації.

2. Проведення санаційного аудиту.

3. Менеджмент санації.

Як правило, план санації розробляють за дорученням власників чи керівництва підприємства консалтингові чи аудиторські фірми в тісному взаємозв’язку із внутрішніми службами контролінгу (якщо такі є на підприємстві). У разі, якщо санація здійснюється у ході провадження справи про банкрутство, то розробляти план повинен призначений арбітражним судом керуючий санацією. Санаційний аудит здійснюється аудиторськими компаніями на замовлення потенційних санаторів, кредиторів та інших осіб, які можуть взяти участь у фінансуванні санації.

Вирішальне значення для успішного проведення фінансового оздоровлення підприємства є організація ефективного менеджменту санації.

Поняття «менеджмент» можна розглядати з трьох сторін: к систему економічного управління, к орган управління (апарат управління), к форму підприємницької діяльності.

Менеджмент (англ. management — управління) узагальнено можна визначити к систему економічного управління виробництвом, що включає сукупність принципів, методів, форм і прийомів управління [16].

З позиції фінансового менеджменту кризовий стан підприємства полягає в його нездатності здійснювати фінансове забезпечення поточної виробничої діяльності [40].

Сутність менеджменту санації можна розглядати у двох аспектах: інституційному та функціональному.

З інституційного боку до менеджменту санації можна віднести всіх фізичних осіб, які уповноважені власниками суб'єкта господарювання чи силою закону провести фінансову санацію підприємства, тобто здійснювати фактичне управління підприємством на період його оздоровлення. Зауважимо, що досить часто на межу банкрутства підприємство доводить саме невміле чи навмисно неправильне управління. Керівництво підприємства, яке привело його до фінансової кризи, к правило, не в змозі ефективно управляти фінансовою санацією. Звідси випливає необхідність заміни керівництва підприємства або передачі повноважень щодо санації третім особам.

Загалом до осіб, які можуть бути носіями менеджменту санації, слід віднести контролюючі органи (наприклад департамент банківського нагляду НБУ, страховий нагляд тощо), консультантів, аудиторів, керуючих санацією, які призначаються відповідно до рішення арбітражного суду, представників банківських установ чи інших кредиторів, досвідчених менеджерів, а також колишнє керівництво підприємства. Вирішення питання з призначенням менеджменту санації належить до числа першочергових заходів у рамках фінансового оздоровлення.

З функціонального бону менеджмент санації — це система антикризового управління, яка полягає в ефективному використанні фінансового механізму з метою запобігання банкрутству та фінансового оздоровлення підприємства. Функціональні сфери менеджменту санації можна розглядати к окремі фази управлінського циклу, причому у процесі санації підприємства такі цикли перманентно повторюються при досягненні окремих стратегічних чи тактичних цілей.

До функціональних сфер менеджменту санації слід віднести такі:

а) постановка цілей;

6) формування та аналіз проблеми (головна проблема — фінансова криза);

в) пошук альтернатив, прогнозування та оцінювання їх реалізації (добір і оцінювання необхідного каталогу санаційних заходів);

г) прийняття рішення;

д) реалізація (проведення конкретних санаційних заходів);

е) контроль;

є) аналіз відхилень.

Санаційний менеджмент включає:

1. Управління активами:

а) оборотними;

б) необоротними.

2. Управління капіталом:

а) формування фінансової структури капіталу;

б) управління формуванням власних фінансових ресурсів;

в) управління залученням позикових фінансових ресурсів.

3. Управління інвестиціями.

4. Управління грошовими потоками.

5. Управління фінансовими ризиками та упередження банкрутства [17].

У процесі досягнення головної мети фінансовий менеджмент направлений на вирішення таких основних завдань:

1. Забезпечення формування достатнього обсягу фінансових ресурсів відповідно до завдань розвитку підприємства у майбутньому періоді.

2. Забезпечення найефективнішого використання сформованого обсягу фінансових ресурсів у розрізі основних напрямів, діяльності підприємства.

3. Вдосконалення управління грошовими потоками.

4. Забезпечення максимізації прибутку підприємства з найменшим рівнем фінансового ризику.

5. Забезпечення мінімізації рівня фінансового ризику при очікуваному рівні прибутку;

6. Забезпечення беззбиткової діяльності підприємства [42].

Важливою складовою організації дієвого менеджменту санації є створення ефективної системи контролінгу, головним завданням кого є визначення стратегічних та тактичних цілей санації та орієнтація процесу управління на досягнення цих цілей. Вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб.

Зауважимо, що не існує єдиних рецептів організації менеджменту санації підприємства. Кожен випадок фінансової кризи потребує індивідуального підходу до управління процесом її подолання.

РОЗДІЛ 2

ОРГАНІЗАЦІЯ ТА ПОРЯДОК ПРОВЕДЕННЯ САНАЦІЙНОГО АУДИТУ

НА ПІДПРИЄМСТВІ

Похожие работы

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

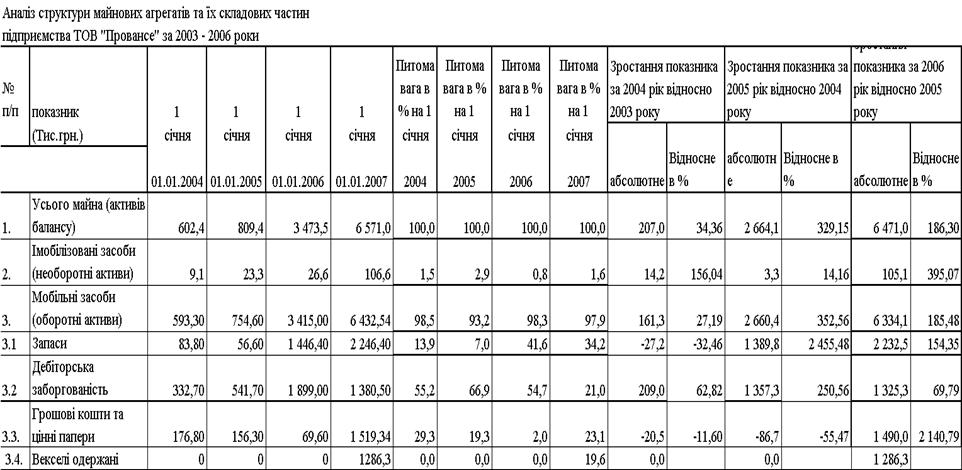

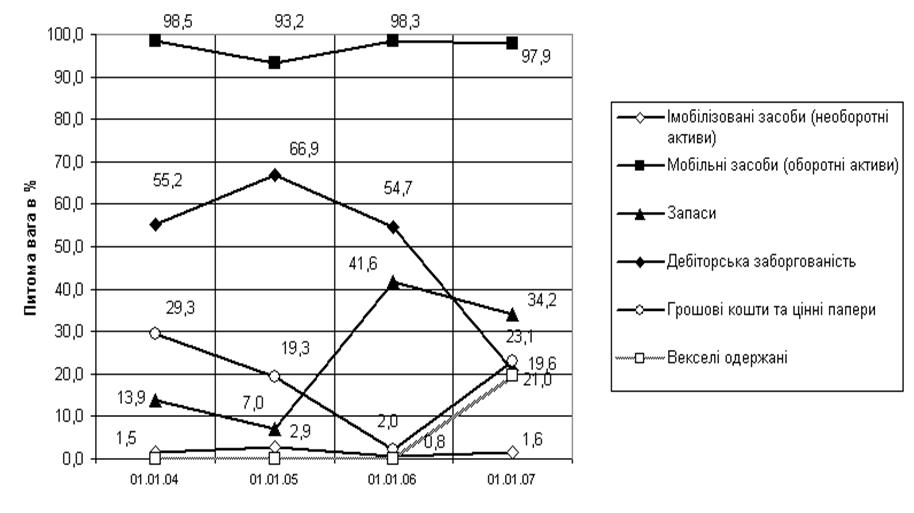

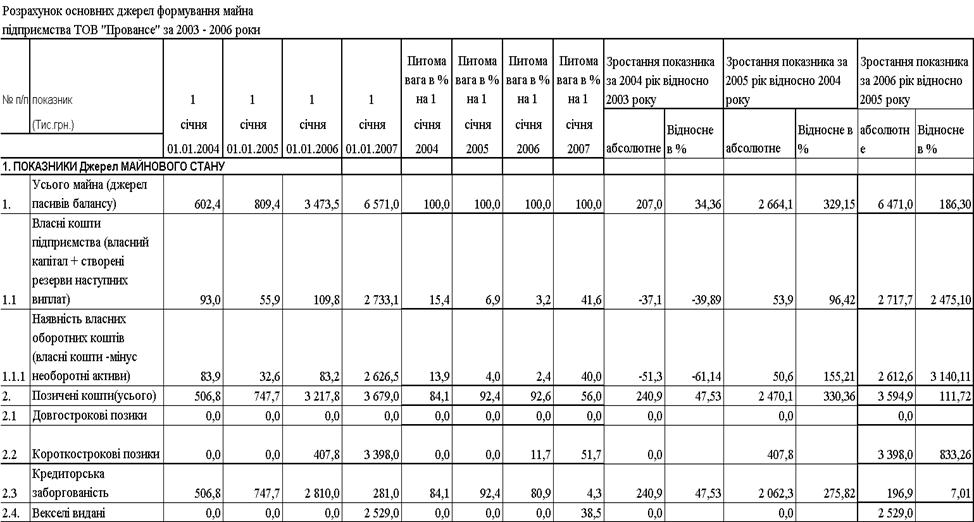

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

0 комментариев