Навигация

По всем данным о дебиторской и кредиторской задолженности;

94052

знака

25

таблиц

13

изображений

1. по всем данным о дебиторской и кредиторской задолженности;

2. по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

| ||||

| ||||

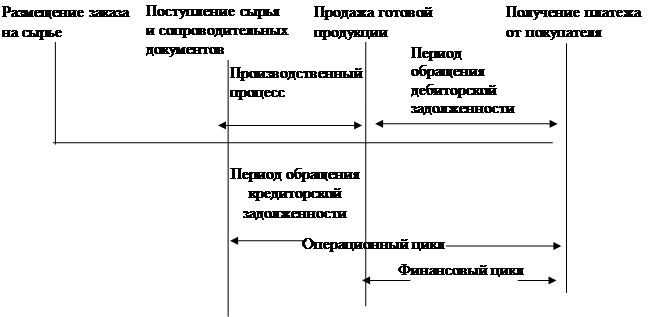

На основе формулы (5) в дальнейшем можно оценить характер кредитной политики предприятия, эквивалентность дебиторской и кредиторской задолженности, специфическую для конкретного предприятия продолжительность операционного цикла и его влияние на величину оборотного капитала предприятия в целом, период отвлечения из хозяйственного оборота денежных средств.

Таким образом, центральным моментом в расчете времени обращения денежных средств является продолжительность финансового цикла (ПФЦ).

Финансовый цикл - интервал времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар.

Расчет ПФЦ позволяет указать пути ускорения оборачиваемости денежных средств путем оценивания влияния показателей, используемых при определении ПФЦ.

2.2 Анализ движения потоков денежных средств

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия.

Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами [10, с.40]. Ниже приведены основные направления притока и оттока денежных средств (табл. 1).

Таблица 1 Основные направления притока и оттока денежных средств по основной

деятельности

| ПРИТОК | ОТТОК |

| 1. Выручка от реализации продукции, работ, услуг. 2. Получение авансов от покупателей и заказчиков. 3. Прочие поступления (возврат сумм от поставщиков; сумм, выданных подотчетным лицам). | 1. Платежи по счетам поставщиков и подрядчиков. 2. Выплата заработной платы. 3. Отчисления в соцстрах и внебюджетные фонды. 4. Расчеты с бюджетом по налогам. 5. Уплата процентов по кредиту. 6. Авансы выданные |

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [5,с.98].

Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли (см. табл. 2).

Таблица 2 Основные направления притока и оттока денежных средств по

инвестиционной деятельности

| ПРИТОК | ОТТОК |

| 1. Выручка от реализации активов долгосрочного использования. 2. Дивиденды и проценты от долгосрочных финансовых вложений 3. Возврат других финансовых вложений | 1. Приобретение имущества долгосрочного использования (основные средства, нематериальные активы). 2. Капитальные вложения 3. Долгосрочные финансовые вложения |

Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия [5, с.108].

Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Направления оттока и притока денежных средств по финансовой деятельности представлены в таблице 3.

Таблица 3 Основные направления притока и оттока денежных средств по финансовой

деятельности

| ПРИТОК | ОТТОК |

| 1. Полученные ссуды и займы 2. Эмиссия акций, облигаций 3. Получение дивидендов по акциям и процентов по облигациям | 1. Возврат ранее полученных кредитов 2. Выплата дивидендов по акциям и процентов по облигациям 3. Погашение облигаций |

Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности.

По каждому направлению деятельности нужно подвести итоги. Плохо, когда по текущей деятельности будет преобладать отток денежных средств. Это говорит о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия. В этом случае недостаток денежных средств для текущих расчетов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия.

|

|

|

краткосрочные обязательства

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. Если фактическое значение коэффициента будет меньше 0,2-0,3, то это свидетельствует о дефиците денежных средств на предприятии. В этих условиях текущая платежеспособность будет полностью зависеть от надежности дебиторов.

Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция.

На втором этапе производится оценка достаточности денежных средств. Для этого определяют длительность периода их оборота по формуле:

|

|

одного оборота Оборот денежных средств за период

денежных средств

Средние остатки денежных средств рассчитываются по средней хронологической. Для расчета берутся данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления среднего оборота следует использовать кредитовый оборот по счету 51 за анализируемый период. По счету 51 необходимо очистить кредитовый оборот от внутренних оборотов.

Основным документом для анализа движения денежных потоков является "Отчет о движении денежных средств".

Для определения потоков денежных средств используется прямой и косвенный метод. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств.

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка. Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат.

Этому методу присущ серьезный недостаток, – он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия, поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождения между прибылью и денежными средствами.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, на учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, то есть исходным элементом является прибыль.

Косвенный метод позволяет показать взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Его суть состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что имеются отдельные виды расходов и доходов, которые уменьшают (увеличивают) прибыль, не затрагивая величину денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку чистой прибыли так, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Не вызывают оттока денежных средств хозяйственные операции, связанные с начислением амортизации основных средств, нематериальных активов, которые уменьшают величину финансового результата. В данном случае уменьшение прибыли не сопровождается сокращением денежных средств (для получения реальной величины денежных средств сумма начисленного износа должна быть добавлена к чистой прибыли). При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете ранее реального получения денежных средств (например, при учете реализованной продукции по моменту ее отгрузки).

Для целей анализа привлекается информация бухгалтерского баланса, форма №2 "Отчет о прибылях и убытках", а также данные главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности.

Анализ начинают с оценки изменений в отдельных статьях активов предприятия и их источников.

Затем делают корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное и конечное сальдо, а также дебетовый и кредитовый обороты.

Анализ движения денежных потоков, дает возможность сделать более обоснованные выводы о том:

1. В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования.

2. Достаточно ли собственных средств предприятия для инвестиционной деятельности.

3. В состоянии ли предприятие расплатиться по своим текущим обязательствам.

4. Достаточно ли полученной прибыли для обслуживания текущей деятельности.

5. В чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.

2.3 Прогнозирование денежного потока

Прогнозирование в финансовом менеджменте - это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [17, с.338].

Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений.

Прогноз потока денежных средств - это отчет в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период [13, с.40].

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

В экономической литературе можно встретить утверждение, что "прогноз" потока денежных средств правильнее называть "бюджет". Однако, по мнению ряда экономистов, подобное утверждение ошибочно [12,с.41]. Они считают, что прогноз и бюджет это разные, не схожие между собой понятия.

В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть "бюджетом". Правильнее их называть - "прогнозы", которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств - отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет - оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период.

По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств [2,с.188; 7,с.291].

Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами [2, с.188].

Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период.

Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий.

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени.

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

Бюджет денежных средств состоит обычно из четырех основных разделов:

- раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

- раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

- раздел избытка или дефицита денежных средств - разница между поступлением и расходованием денежных средств;

- финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период.

Бюджет позволяет:

- получить представление о совокупной потребности в денежных средствах;

- принимать решения о рациональном использовании ресурсов;

- анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

- определять потребность в объемах и сроках привлечения заемных средств;

- пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

Вследствие этого можно контролировать приток и отток денежных средств, обращая особое внимание на правильность отражения точного времени их появления и их взаимосвязь с планируемой производственной, инвестиционной и финансовой деятельностью.

Рассмотрев различные подходы к прогнозированию денежного потока, автор исходит из точки зрения, что прогнозирование сводится к построению бюджета денежных средств. Прогнозирование поможет выявить тенденции развития в целом всего предприятия, а также отдельных показателей его функционирования. С помощью прогнозных данных предприятие сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков (потерь), а стараться их уменьшить.

Так как на ОАО "Курскхимволокно" не занимаются прогнозированием денежного потока, а только работают с отчетностью, то разработаем бюджет по фактическим данным, которые уже позволят составить прогноз. Прогноз в нашем случае основывается на выявлении будущих значений показателей (на основе формы №4). Имея фактические значения показателей, в табличном процессоре Excel 97 спрогнозируем значения показателей на период упреждения (см. Приложение 2).

С точки зрения статистических методов обработки такой информации метод прогноза получил название "трендовый метод". Уравнение линейного тренда имеет вид:

Yt = ao + a1* t (11)

где ao и a1 - параметры уравнения; t - обозначение времени.

Для вычисления параметров функции на основе требований метода наименьших квадратов составляется система нормальных уравнений:

n*ao + a1*S t = SY ao*S t + a1*S t2 = S t*Y

Для решения системы уравнений обычно применяется способ определителей, позволяющий получать более точные результаты за счет сведения к минимуму ошибки из-за округлений в расчетах параметров:

Применительно к анализируемым данным для определения ao и a1 составляется матрица расчетных показателей (см. табл. 4). Рассмотрим на примере строки "Поступления за период".

Таблица 4 Расчет значений выровненного ряда методом наименьших квадратов

| Период | Поступления, Y | t | Y*t | t2 | Yt |

| 1 кв 1999 | 9422694 | -3 | -28268082 | 9 | 9648575.2 |

| 2 кв 1999 | 12541163 | -1 | -12541163 | 1 | 12010362.9 |

| 3 кв 1999 | 13989844 | +1 | 13989844 | 1 | 14372150.6 |

| 4 кв 1999 | 16812426 | +3 | 50437278 | 9 | 16733938.3 |

| Итого | 52765027 | 0 | 23617877 | 20 |

ao =SY/n = 13191256.75 a1 = S(t*Y)/St2 = 1180893.85

Таким образом прогнозирование помогает увидеть, что произойдет в будущем с денежной наличностью; нужно ли изымать средства в первые месяцы или необходимо их поднакопить, что необходимо сделать во втором квартале. Важно и то, может ли предприятие пользоваться кредитами банка и займами других предприятий. Бюджет наличности поможет нам оценить реален ли срок возврата кредитов и займов.

В условиях перехода к рыночным отношениям контроль за движением денежных средств приобретает решающее значение, так как от этого зависит выживаемость предприятия, поэтому необходимо заниматься прогнозированием денежного потока, составлять и разрабатывать бюджеты денежных средств. Все это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия.

3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно"

Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем преобразования Курского государственного предприятия "Химволокно". Место нахождения Общества: г. Курск, Сеймский административный округ.

ОАО "Курскхимволокно" является коммерческой организацией, юридическим лицом, ведет самостоятельную бухгалтерию, находится на самостоятельном балансе и имеет собственный расчетный счет. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, открывать банковские счета в рублях и иностранной валюте. Прибыль, оставшаяся у предприятия после уплаты налогов и иных платежей в бюджет поступает в полное его распоряжение и используется акционерным обществом самостоятельно.

Учредителем Общества является комитет по управлению имуществом Курской области.

В соответствии с программой реструктуризации ОАО "Курскхимволокно" в 1998 г. общество выступило в качестве учредителя дочернего предприятия - ЗАО "Капрон".

Основной целью создания общества являются: получение прибыли путем производства и реализации химических волокон, оптовой и розничной торговли, сдачи в аренду объектов недвижимости и имущества.

Уставный капитал ЗАО "Капрон" составляет 180.5 млн. рублей. Количество размещенных акций 180515 штук, номинальной стоимостью одной акции 1000 рублей.

Уставный капитал ОАО "Курскхимволокно" 49.4 млн. рублей сформирован за счет стоимости 493559 обыкновенных именных акций (номиналом 100 рублей).

Не полностью оплаченных размещенных акций у общества нет. Уставный капитал оплачен полностью.

Акционерами общества являются: Комитет по имуществу Курской области, которому принадлежит 9,5% акций, трудовой коллектив (3% акций) и 77,5% всех акций ОАО "Курскхимволокно" принадлежит сторонним юридическим лицам.

Основными видами деятельности ОАО "Курскхимволокно" являются:

- производство и реализация продукции производственно-технического назначения, товаров народного потребления, сельскохозяйственной продукции;

- торгово-закупочная деятельность;

- внешнеэкономическая деятельность.

ОАО "Курскхимволокно" - одно из крупнейших в России производителей синтетических волокон и нитей для текстильной, трикотажной, ковровой, полиграфической, шинной, резинотехнической, рыбной промышленности и др.

Предприятие выпускает полиамидные текстильные и технические нити, волокна и кордную ткань, и единственное в России производит сегодня полиэфирные и полипропиленовые волокна и нити, мононити, различные смолы и клеи-расплавы.

Кроме того предприятие выпускает широкий ассортимент товаров народного потребления, в том числе: утепленный линолеум, игло-пробивное ковровое покрытие, нити для ручного вязания, чулочно-носочные изделия, рыболовную леску, тросы, шнуры, шетино-щеточные и пластмассовые изделия, жидкость охлаждающую "Тосол - А 40м", различные нетканые материалы.

Предприятие имеет в своем составе два основных производства "Лавсан" и "Капрон" и семнадцать вспомогательных цехов; выпускает три вида синтетических волокон и нитей: полиэфирные (лавсан), поликапроамидные (капрон) и полиолефиновые (полипропилен), а также различные виды синтетических смол (полиэфирных и полиамидных).

Производимая продукция отправляется на предприятия легкой промышленности России, Белоруссии, Украины и в другие регионы (таблица 1).

Таблица 1 - География рынка сбыта продукции

| Регионы | Показатели сбыта, % | ||

| 1996 г | 1997 г | 1998 г | |

| Центральный | 16,2 | 14,5 | 18,3 |

| Центрально-Черноземный | 43,7 | 39,9 | 41,0 |

| Уральский | 4,4 | 6,2 | 5,9 |

| Страны СНГ: Белоруссия | 4,1 | 4,3 | 5,0 |

| Казахстан | 3,5 | 3,9 | 3,2 |

| Молдавия | 3,4 | 2,5 | 2,7 |

| Украина | 2,7 | 1,4 | 1,9 |

На территории России расположен ряд предприятий по производству химических волокон и нитей. Предприятия отрасли сосредоточены в пяти экономических районах, при этом в Европейской части России находится 60% мощностей, а остальные 40% размещены в Сибири. По производственным мощностям несомненный лидер "Балаковские химволокна", более половины мощностей которого приходится на вискозное волокно. Второе место занимает "Сибволокно". На третьем месте ОАО "Курскхимволокно", которое специализируется в последнее время на выпуске капроновых нитей и волокон.

За три последних года, только в 1998 году в отрасли отмечен рост производства по синтетическим нитям, капроновой кордной ткани, капроновому волокну и т.д.

Это связано с тем, что в третьем квартале 1998 года из-за роста курса доллара сократились поставки этих видов волокон и нитей с Украины и Белоруссии.

В целом по отрасли структура производства химических волокон и нитей периодически изменяется. Несмотря на то, что доля текстильных кордных и технических пленочных нитей в общем выпуске химических волокон и нитей увеличилась, производство их в натуральном выражении сократилось.

По синтетическим волокнам и нитям в целом по отрасли - спад производства.

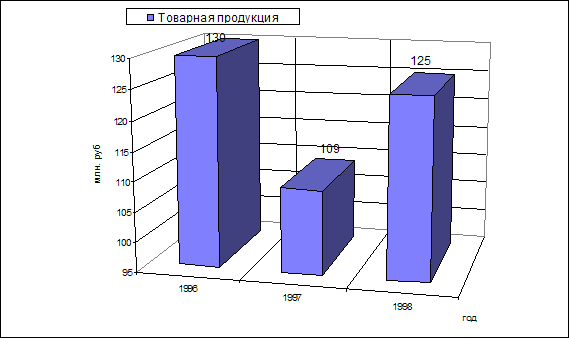

За последнее время все производственные мощности предприятия использовались менее чем на 100 %. Объемы производства в стоимостном выражении наглядно представлены на рисунке 1.

Рисунок 1 Объемы производства

Недоиспользование среднегодовой производственной мощности объясняется финансовыми трудностями в приобретении сырья, энергоносителей, сбыта продукции на внутреннем рынке из-за низкой платежеспособности предприятий-потребителей.

Несмотря на тяжелую ситуацию в экономике ОАО "Курскхимволокно" в 1998 году работало стабильнее, чем в предыдущие годы. В 1996 году впервые были получены убытки по основной деятельности. Анализ работы предприятия за 1997 год показывает ухудшение его работы.

За период 1996-1998 гг. предприятием получены убытки, которые сложились за счет убытков от реализации, превышения операционных расходов над доходами, отвлечения средств на содержание социально-культурной и жилищно-коммунальной сферы, экономические санкции и др. Кроме того имеют место убытки прошлых лет. Всего убытки за 1998 год вместе с убытками прошлых лет составили 320449 тыс. рублей.

Таблица 2 - Основные показатели производственно-финансовой деятельности ОАО "Курскхимволокно"

| Наименование | 1996 | 1997 | 1998 | Темп роста 1998 в % к 1996 |

| Товарная продукция собственного производства, млн. .руб | 1300000 | 109214 | 124943 | -3,89 |

| Выручка от реализации, в т.ч. по оплате по отгрузке | 104211 128775 | 81736 110100 | 119791 141491 | 14,95 9,87 |

| Себестоимость реализации, тыс. руб | 168554 | 160115 | 176070 | 4,46 |

| Прибыль (+), убытки (-), тыс. руб - в т.ч. от реализации; - отвлечение средств на содержание жилищно-бытовой, социально-культурной сферы и пр.; - экономические санкции | -81347 -40836 3884 14184 | -144807 -50900 36746 53689 | -114591 -35542 43502 33653 | 40,86 -12,96 1120,03 137,26 |

| Стоимость основных производственных фондов, тыс. руб | 468238 | 492569 | 602147 | 28,60 |

| Незавершенное строительство | 604320 | 620542 | 604956 | 0,11 |

| Величина производственных запасов и незавершенного производства в т.ч. стоимость готовой продукции | 53021 24663 | 36023 13290 | 34282 11358 | -35,34 -53,95 |

| Инвестиции в основной капитал | 24810 | 20581 | 3113 | -87,45 |

| Среднесписочная численность работников в т.ч. ППП | 5187 4631 | 4584 3929 | 4355 3739 | -16,04 -19,26 |

Работа предприятия с убытками привела к критическому финансовому состоянию.

Динамику средств предприятия представим в таблице 3.

Таблица 3 - Динамика средств предприятия

В тысячах рублей

| Имущество | На 01.01.97 | На 01.01.98 | На 01.01.99 |

| 1. Всего имущество в т.ч. собственные средства из них собственные оборотные средства (млн. руб.) (-) нехватка | 1500,4 1262,0 -71,5 | 1547,7 1261,3 -219,6 | 1778,6 1250,8 -353,8 |

| 2. Заемные средства из них: - долгосрочные займы; - краткосрочные займы; - кредиторская задолженность | 165,2 1,7 3,9 159,5 | 286,4 1,7 1,2 283,5 | 527,9 1,7 1,1 525,2 |

В динамике наблюдается уменьшение оборотных средств и возрастание кредиторской задолженности. Значительный рост задолженности обусловлен обязательствами по договору долгосрочной аренды основных фондов ЗАО "Капрон".

Таким образом у предприятия не хватает собственных средств на формирование в полной мере даже внеоборотных активов, не говоря уже за оборотные активы, которые полностью сформированы за счет заемных средств, причем практически за счет только одной кредиторской задолженности.

Динамика формирования оборотных средств и кредиторской задолженности имеет негативную тенденцию. Рост кредиторской задолженности ( в основном поставщикам, в бюджет и внебюджетные фонды) объясняется убыточной работой предприятия и отсутствием средств для своевременной оплаты поставок сырья и ресурсов, уплаты налогов.

3.2 Оценка состояния денежных потоков ОАО "Курскхимволокно"В данной главе автор попытается дать комплексную оценку состояния денежных потоков на объекте исследования и разработать рекомендации по улучшению управления денежными потоками. Для этого рассматриваются основные показатели движения денежных средств.

Во-первых, необходимо оценить общее состояние денежных средств и проанализировать основные пути их поступления и расходования в исследуемой организации.

Для того, чтобы раскрыть реальное движение денежных средств на ОАО "Курскхимволокно", оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования.

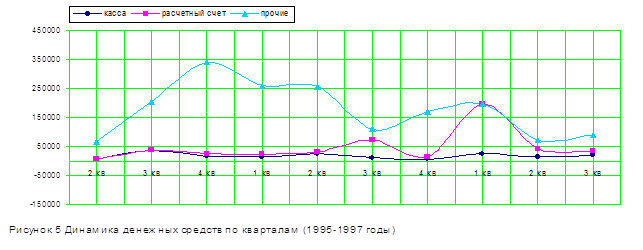

Общее движение денежных средств представлено в Приложении 3. Представим на графике изменение денежных средств по наиболее важным для анализа статьям за период 1995-1998гг. (рис. 5).

Данные Приложения 3 дают общее представление о движении денежных средств по годам в разрезе кварталов. Можно сказать, что остатки на конец квартала денежных средств в кассе нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть

|

максимально возможные суммы денежных средств находящейся в кассе. К тому же хранить наличные деньги в кассе весьма опасно, да и так как Центральный рынок -предприятие торговли, то выручку оно сдает (инкассирует) в банк.

Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды. О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. Для денежных средств на прочих (специальных) счетах в банке характерна тенденция в сторону их уменьшения.

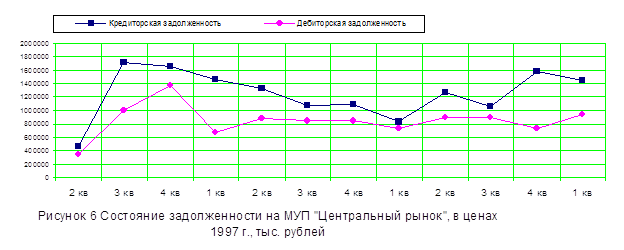

Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности. Тенденции изменения кредиторской и дебиторской задолженности в 1995-1998гг. на МУП "Центральный рынок" приведены на графике (рис.6).

|

Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность - это деньги временно отвлеченные из оборота, а кредиторская - денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов.

Как видно из рис.6, кредиторская задолженность превышает дебиторскую. В целом, это неплохо, однако, в третьем квартале 1995г., 1 квартале 1996г., 4 квартале 1997г. кредиторская задолженность превышала дебиторскую примерно в 2 раза. Это негативная тенденция. По состоянию на 1 квартал 1998г. это соотношение было в размере 1,56 раза. При этом денежных средств у предприятия было всего около 9% от суммы кредиторской задолженности. Это говорит о том, что только 55% суммы кредиторской задолженности могло быть погашено за счет денежных средств и дебиторской задолженности, причем лишь 9% за счет денежных средств. Такое положение дел позволяет сделать следующие выводы:

- соотношение кредиторской и дебиторской задолженности не вполне удовлетворяет требованиям финансовой независимости предприятия;

- колебания суммы денежных средств в кассе и на расчетном счете говорят о нестабильности в получении и особенно расходовании денежных средств.;

- положение дел можно изменить, проанализировав все (или основные) каналы поступления и направления использования денежных средств, взяв за основу форму №4 "Отчет о движении денежных средств" годовой и квартальной отчетности.

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств предприятия. Отчет поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой, то есть дает возможность пользователям проанализировать текущие потоки денежных средств, оценить их будущие поступления, оценить способность предприятия погасить свою задолженность и выплатить дивиденды, проанализировать необходимость привлечения дополнительных финансовых ресурсов. Его большим достоинством является то, что он в простой и аналитической форме позволяет выявить факторы, повлиявшие на изменение денежных потоков за отчетный период. Проведем анализ основных источников притока и оттока денежных средств (см. табл. 5).

Таблица 5 Анализ источников притока и оттока денежных средств

В тысячах рублей

| Показатели | 1995 | 1996 | 1997 |

| Остаток денежных средств на начало года | - | 17025 | 12821 |

| Поступило денежных средств всего, в том числе: | 41729922 | 62790282 | 62182246 |

| выручка от реализации продукции | 25052210 | 33855254 | 35720503 |

| выручка от реализации основных средств | 4867 | 442766 | - |

| бюджетные ассигнования | 55700 | 22944 | - |

| проценты по финансовым вложениям | 8399 | 32314 | - |

| прочие поступления | 16606746 | 28337104 | 26461743 |

| Направлено денежных средств всего, в том числе | 41387389 | 62792150 | 61904433 |

| на оплату товаров | 20333721 | 23394023 | 23500467 |

| на оплату труда | 1163026 | 2898278 | 3239590 |

| отчисления на социальные нужды | - | 1326156 | 1306675 |

| на выдачу подотчетных сумм | - | 1693212 | 1069786 |

| на оплату машин и транспортных средств | 93726 | 421863 | 168473 |

| на финансовые вложения | - | 595000 | - |

| на расчеты с бюджетом | 3014834 | 5605738 | 5576500 |

| сдано в банк из кассы | 16585537 | 25762616 | 26544393 |

| прочие выплаты | 196537 | 1095264 | 498549 |

| Остаток денежных средств на конец периода | 340603 | 15257 | 290634 |

Таким образом, по данным анализа можно сделать следующие выводы:

Похожие работы

... по видам хозяйственной деятельности (текущей, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного и отрицательного денежных потоков. Таблица 2.6 - Анализ движения денежных средств Несвижского хлебозавода за 2005-2006 г.г. по видам деятельности Показатели Сумма денежных средств, млн. руб. Удельный вес, % 2005 год ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

... закономерностей движения денежных средств до востребования, подбираем подходящую статистическую модель. В дальнейшем она пригодится для прогноза денежных средств на корреспондентском счете. 3. Выводы и рекомендации по управлению денежными потоками в коммерческом банке ЗАО «КМБ БАНК» В качестве итогов всего вышеизложенного в данной курсовой работе необходимо представить рекомендации, ...

0 комментариев