Навигация

Управление денежными потоками коммерческого банка

63502

знака

2

таблицы

0

изображений

Содержание

Введение

1. Теоретические основы управления денежными потоками коммерческого банка

1.1 Понятие и классификация денежных потоков

1.2 Анализ движения денежных потоков

2. Анализ и оценка управления денежными потоками на примере ЗАО «КМБ БАНК»

2.1 Краткая характеристика ЗАО «КМБ БАНК»

2.2 Анализ движения срочных средств

2.3 Анализ движения денежных средств до востребования

3. Выводы и рекомендации по управлению денежными потоками в коммерческом банке ЗАО «КМБ БАНК»

Заключение

Список использованных источников

Введение

Внимание научных работников и банковских практиков привлекают методы моделирования деятельности коммерческого банка, которые позволяют прогнозировать его развитие. Среди полных моделей банка различают случайные, вероятностные и детерминированные. Однако всем им присущи некоторые недостатки. Так, вне внимания вероятностных моделей остаются следующие вопросы:

· динамика срочных активов и пассивов, которые обычно составляют львиную долю общих требований и обязательств;

· закономерности «пассивной эволюции» срочных активов и пассивов, а именно, детерминированного движения денежных средств, связанного

· с уже заключенными договорами;

· методы разделения случайных и детерминированных операций.

Другим крайним подходом является построение полностью детерминированных моделей банка, согласно которым случайные денежные потоки, например случайное воспроизводство банковских услуг вследствие заключения новых договоров, не учитываются совсем. Тем не менее существенное преимущество таких моделей - это явный учет динамики срочных активов и пассивов.

В реальном банке часть операций является детерминированной, а другая часть - случайной. Поэтому модели, которые описывают реальную деятельность банка, должны учитывать как детерминированные операции, так и случайные, причем в разрезе сроков погашения.

В курсовой работе показано, что такие модели оказываются весьма полезными для разделения случайных и детерминированных операций путем выявления источников неопределенности денежных потоков банка (в том числе денежных средств до востребования). С помощью этих моделей разработаны методы построения исторических рядов неопределенных денежных потоков, которые предназначены для дальнейших статистических исследований. Приводится общая методика управления срочной ликвидностью банка, которая учитывает как детерминированные, так и случайные денежные потоки банка. Следует отметить, что здесь не рассматриваются методы статистических исследований, прогнозирование временных рядов и стохастической оптимизации.

1. Теоретические основы управления денежными потоками коммерческого банка 1.1 Понятие и классификация денежных потоков

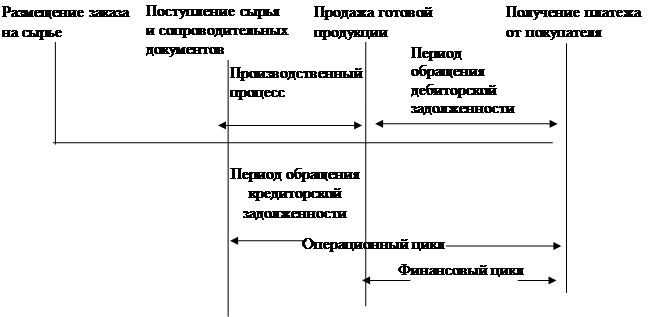

Денежный поток – это денежные средства, под которыми понимаются депозитные (или текущие) счета и наличные деньги, получаемые банком от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Кроме того, в расчет денежных средств могут приниматься краткосрочные высоколиквидные ценные бумаги, такие как государственные казначейские векселя, банковские депозитные сертификаты, вклады в инвестиционные фонды открытого типа и привилегированные акции с плавающей процентной ставкой. При этом запасы финансовых средств и ликвидных ценных бумаг могут значительно варьировать как по отраслям, так и по компании одной отрасли.

Главным фактором формирования денежного потока является оплата клиентами стоимости полученной услуги. Исходные показатели для расчета денежных поступлений – это выручка и прибыль от продаж. Выручка и прибыль от продаж имеют большое значение для оценки финансового состояния предприятия. Однако она была бы неполной, если бы отсутствовала информация о потоке денежных средств, возникающем в результате продаж.

В конечном счете, именно наличие или отсутствие денег определяет возможности и направления развития банка; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли. Однако при этом надо иметь в виду, что банку необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность.

Выручка от продаж – это учетный доход данного периода, в составе которого есть денежные и неденежные формы дохода.

Прибыль от продаж – разность между учетным доходом и начисленными расходами на проданную продукцию.

Поток денежных средств зависит от этих показателей, но не равнозначен им. Он представляет собой разность между полученными и выплаченными предприятием денежными средствами за определенный период времени. Получение и выплата денежных средств связаны не только с выручкой от продаж и затратами на проданную продукцию.

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

- По масштабам обслуживания хозяйственного процесса.

- По видам хозяйственной деятельности.

- По направленности движения денежных средств.

- По методу исчисления объема.

- По уровню достаточности.

- По методу оценки во времени.

- По непрерывности формирования в рассматриваемом периоде.

- По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов в банке.

Современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны - неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности. Создание надежной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике обеспечиваются на основе потока денег в наличной и безналичной формах - денежного оборота как совокупности за определенный период всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны.

Главные составляющие денежного оборота: наличноденежный и безналичный обороты. Основную часть его - платежный оборот, в котором деньги функционируют как средство платежа, используют для погашения долговых обязательств. Он осуществляется как в наличной, так и в безналичной форме. Весь безналичный оборот является платежным, ибо предполагает разрыв во времени движения товара и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот совершается преимущественно через банки. Часть его обслуживается платежными инструментами, минуя банк. Являясь преобладающим (до 90% всего денежного оборота), он осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Счет в банке - сердцевина его взаимоотношений с клиентом. Для расчетных операций используются разнообразные типы счетов. Среди них для обслуживания текущей (основной) деятельности выделяются счета до востребования, именуемые в силу особенностей каждой страны по-разному, например, во Франции - текущие, в США - чековые, в Германии - жиросчета, в России - расчетные. Операции по расчетному счету предприятия показывают изменения его долговых требований и обязательств и в рамках предприятия отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки, полученной от нерезидентов в результате обязательной продажи на внутреннем валютном рынке; прочие поступления. С расчетного счета удовлетворяются долговые обязательства по выплате заработной платы работающим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топлива, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов.

В целом же банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записей остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главным источником этих средств являются ссуды банков по известной формуле loans make deposits - ссуды создают вклады. Когда банк предоставляет кредит клиенту, он открывает ему счет до востребования в пассиве своего, баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования к клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних является превращение долговых требований к своим клиентам в платежные средства. Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна, во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов). Во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является, по сути, и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками. Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение - получателю средств.

Таким образом, денежная масса представляет результат взаимодействия двух потоков. Один поток - выпуск денег, означающий распределение платежных средств через банки среди экономических агентов, испытывающих потребность в деньгах; другой - возврат денег должниками, имеющий место при уменьшении долговых требований в активах банков из-за уплаты долгов. Ввиду того, что выпуск платежных средств происходит активнее, чем возврат, денежная масса имеет тенденцию к увеличению.

Важно отметить, что производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом являются главными объектами денежно-кредитной политики. Ясно, что в деле управления этими объектами неоценимую роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита.

Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии. Большой опыт разработки учета указанных потоков накоплен в США, где соответствующая отчетность по инициативе Совета управляющих ФРС является регулярной.

В России в условиях создания рыночной экономики с целью углубления анализа денежно-кредитной политики делаются только первые шаги в данной области, что во многом связано с платежным кризисом в народном хозяйстве, обусловившим, по сути, его "товарно-безденежный характер" и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством. ЦБ РФ проводятся исследования платежного оборота по данным своих подразделений. Региональные обследования платежного оборота проводятся и многими главными управлениями ЦБ РФ, особенно в Москве, Санкт-Петербурге, Новосибирске, Рязани, Туле и др.

Министерством финансов РФ в середине 90-х годов сделана попытка изучения платежного оборота на микроуровне. Введена отчетность для юридических лиц (кроме бюджетных учреждений, страховых организаций и банков) о движении денежных средств. Она во многом сходна с формой платежного календаря как элемента оперативного финансового планирования и, по существу, представляет отчет о выполнении намеченных показателей. Подобная информация обеспечивает оперативный контроль за поступлением и использованием денежных (и особенно наличных) средств предприятий-налогоплательщиков, а также состоянием расчетов в народном хозяйстве. Обобщение информации по отраслям; регионам и другим массивам данных позволяет проанализировать и соответствующие денежные потоки реального сектора экономики.

Представляет интерес также система платежного мониторинга, разработанная в начале 90-х годов ЦЭМИ РАН и ГВЦ ЦБ РФ, суть которой состоит в отслеживании всех первичных платежных документов, отражающих проведение коммерческих операций, записях данных платежного оборота в блочном матричном балансе - квадратной системе счетов, дебеты которых расположены по вертикали, а кредиты – по горизонтали. Платежный мониторинг рекомендуется использовать финансово-промышленным группам (ФПГ) для контроля за информационными потоками, циркулирующими внутри ФПГ.

Итак, операции коммерческих банков по расчетно-кассовому обслуживанию клиентов, выполняемые ежедневно, а по сути, ежечасно, занимают центральное место в их деятельности. В своей совокупности эти операции формируют устойчивые потоки безналичных платежей от покупателей к поставщикам, от налогоплательщиков - в бюджет и во внебюджетные фонды и т.п. Подавляющая часть платежей идет от каждого банка к другим банкам, и лишь меньшая доля относится к операциям внутри самого банка. Определенный объем расчетов проводится без участия кредитных организаций и подвержен наименьшему регулированию со стороны центрального банка. Организация платежей осуществляется посредством выработанных наукой и практикой многообразных форм и способов расчетов, платежных инструментов, коммуникационных систем перевода денег. С одной стороны, они используются при обслуживании расчетных взаимоотношений в реальном секторе экономики, образуя межхозяйственные расчеты, а с другой - органически переплетаются с названными элементами безналичных расчетов только уже в финансовом секторе - в межбанковских корреспондентских отношениях. Следовательно, специалисты банка должны иметь четкие и глубокие знания в области расчетов того и другого секторов, а также в организации платежного оборота в целом.

Похожие работы

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... по видам хозяйственной деятельности (текущей, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного и отрицательного денежных потоков. Таблица 2.6 - Анализ движения денежных средств Несвижского хлебозавода за 2005-2006 г.г. по видам деятельности Показатели Сумма денежных средств, млн. руб. Удельный вес, % 2005 год ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

0 комментариев