Навигация

Анализ относительных показателей

45308

знаков

7

таблиц

1

изображение

2.1.3 Анализ относительных показателей

I. Показатели ликвидности.

Ликвидность определяется способностью предприятия отвечать по своим обязательствам. Состояние ликвидности зависит от структуры имущества и капитала, то есть от соотношения статей актива и пассива, если оно благоприятно, то предприятие характеризуется как ликвидное. Прежде всего определяется коэффициент покрытия, который показывает, существуют ли у предприятия свободные оборотные средства.

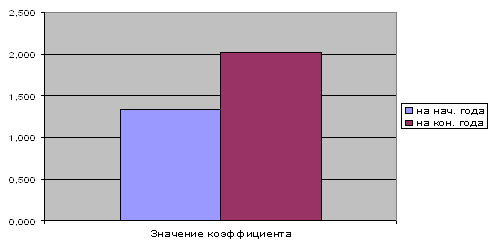

I.I. Коэффициент покрытия:

![]() ОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.1)

на нач. года: ![]()

на кон. года: ![]()

Таким образом, по одним источникам предприятию хватает средств для оплаты своих текущих обязательств, а по другим нет.[2] В таком случае Методические положения рекомендуют рассчитать коэффициенты восстановления или утраты платежеспособности.

Они могут предупредить ухудшение или улучшение ситуации с платежеспособностью.

Коэффициенты рассчитываются по формулам:

| |||

| | |||

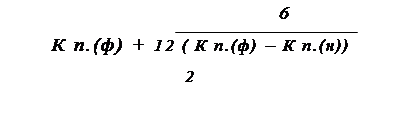

![]() К восст. пл. = ³1

К восст. пл. = ³1

К п.(ф) — коэффициент покрытия фактический, т.е. на конец года; К п.(н) — коэффициент покрытия на начало года.

|

![]()

![]() К утраты пл.

=

К утраты пл.

=

Если коэффициент восстановления платежеспособности больше или равен 1, то предприятие восстановит платежеспособность. В нашем случае необходимо рассчитать лишь коэффициент восстановления платежеспособности:

1,05

1,05

Следовательно, если следовать логике Методических положений, Константиновское предприятие имеет возможность для восстановления платежеспособности. Однако с нашей точки зрения реалии современной экономической ситуации требуют менее строгого подхода к данным вопросам, чтобы предприятия имели определённую свободу действий в кризисной ситуации, а кризисная ситуация — явление не приходящее в российской экономике. Вполне достаточным будет соотношение 1/1 оборотных активов к краткосрочным обязательствам.

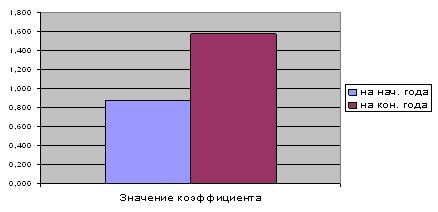

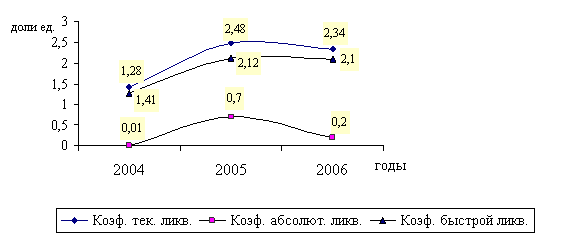

I.II. Следующим шагом необходимо рассчитать коэффициент текущей ликвидности. Он рассчитывается для того, чтобы выяснить, насколько краткосрочные обязательства обеспечены самыми ликвидными активами — дебиторской задолженностью, ценными бумагами и денежными средствами.

![]() ОБОРОТНЫЕ АКТИВЫ — ЗАПАСЫ

ОБОРОТНЫЕ АКТИВЫ — ЗАПАСЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.2)

на нач. года: ![]()

на кон. года: ![]()

Судя по коэффициентам, ситуация на предприятии почти в норме. Однако не стоит забывать, что в активах у нашего предприятия нет весьма полезных ценных бумаг, следовательно, из перечисленных активов у предприятий имеются лишь денежные средства и дебиторская задолженность, причём последняя составляет большую часть, однако, как мы выясни чуть позже, в денежные средства она обращается очень не оперативно. Значит, рассчитывать можно лишь на уже имеющиеся денежные средства. Для этого необходимо посчитать коэффициент срочной или абсолютной ликвидности предприятия, позволяющий оценить ликвидность предприятия в краткосрочном периоде. С его помощью можно выяснить, какая часть краткосрочных обязательств может быть оплачена в данный момент.

I.III. Коэффициент срочной ликвидности:

![]() ДЕНЕЖНЫЕ СРЕДСТВА

ДЕНЕЖНЫЕ СРЕДСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.3)

|

на кон. года: ![]()

Даже если принять для ориентира не нормативное значение коэффициента, а принятое на практике – 10%, всё – равно ситуация оставляет желать лучшего. С другой стороны такая ситуация может отражать политику «необходимого риска», проводимую предприятием в целях наиболее эффективного использования имеющихся у предприятия средств.

II. Показатели обеспеченности запасов и затрат источниками их формирования.

Для характеристики финансового состояния предприятия важно оценить обеспеченность запасов и затрат источниками их формирования. Под источниками формирования в данном случае рассматриваются собственные средства и привлечённые кредиты, исключая кредиторскую задолженность, что особенно важно в нынешних условиях, когда предприятия из–за дороговизны кредитов вынуждены использовать в качестве суррогатного кредитного средства кредиторскую задолженность.

Рассчитывается количество оборотных средств, формируемых за счёт самой устойчивой части средств – собственных средств и привлечённых кредитов по формуле[3]:

![]()

СК + ДП + КК – ВНЕОБ. АКТ ó ЗАПАСЫ (2.1)

СК– собственный капитал,

ДП– долгосрочные пассивы,

КК– краткосрочные кредиты.

Левая часть формулы и представляет собой часть оборотных средств, формируемых за счёт самой надежной части средств, её нужно сравнить с частью оборотных средств, которую составляют материальные запасы, МБП, и готовая продукция, она объединена в таблице в строку ЗАПАСЫ. Если запасы больше, чем средства для их формирования, это говорит о неустойчивом финансовом положении предприятия, если равны, то это норма, если меньше, то это абсолютно устойчивое положение.

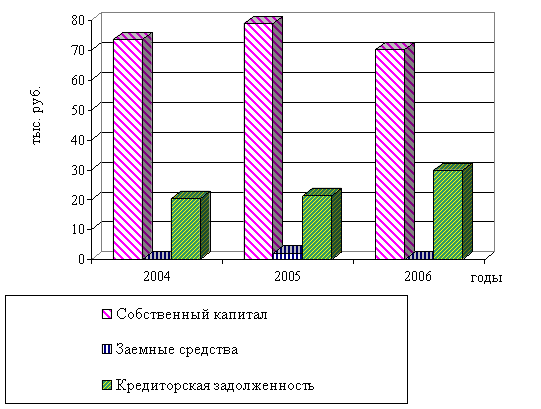

У Константиновского предприятия отсутствуют и долгосрочные пассивы и краткосрочные кредиты, поэтому положение следующее:

на нач. года: 158 442 – 150 882 = 7 560 < 8 231 – неустойч; (» N)

на кон. года: 146 364 – 145 028 = 1 336 < 13 130 – крайне неустойч.

Таким образом видно, что собственных средств предприятию не хватает, и ситуация, когда предприятие не пользуется кредитами, оборачивается тем, что суррогатным источником оборотных средств является кредиторская задолженность. Если говорить о динамике в течение года, то положение и было неустойчивым, а стало крайне неустойчивым.

III. Показатели платежеспособности.

Из многообразия коэффициентов платежеспособности, предлагаемого разными источниками, необходимо выбрать для расчёта те, которые действительно дают полезную информацию. Поэтому рассчитаем следующие три коэффициента.

III.I. Коэффициент автономии рассчитывается для того, чтобы выяснить, какая часть имущества предприятия финансируется за счёт собственных средств.

![]() СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫЙ КАПИТАЛ

ИТОГ БАЛАНСА (3.1)

|

на кон. года: ![]()

Мы видим, что с этот показатель даже превышает нормативное значение.

III.II. Коэффициент обеспеченности собственными средствами предлагают рассчитать Методические положения. Он даёт информацию о том, какая часть оборотных активов финансируется за счёт собственных средств.

![]() СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ

СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ (3.2)

|

на нач. года: ![]()

на кон. года:![]()

Второй показатель платежеспособности у предприятия имеет значение, несколько превышающее норму, это неплохо. Впрочем, такое положение вещей закономерно, поскольку предприятие, как мы выяснили, не пользуется кредитами.

III.III. Показатель активной платежеспособности

Этот показатель предлагается рассчитать в Инструкции Сберегательного банка «О кредитовании юридических лиц…».

![]()

ТЕКУЩИЕ АКТИВЫ ≥ ИТОГ БАЛАНСА — СОБСТВЕННЫЙ КАПИТАЛ (3.3)

Предприятие считается платежеспособным, если сумма текущих активов больше или равна его внешней задолженности:

На нач. года 46 254—38 714 = 7 540

На кон. года 45 846—44510 = 1 336

IV. Показатели рыночной активности (оборачиваемости).

Рассчитываются для того, чтобы получить наглядную картину скорости делового оборота, то есть выяснить, за какой период времени возвращаются средства, связанные в дебиторской задолженность и запасах, и сравнить, насколько это соответствует периоду возвращения кредиторской задолженности. На наш взгляд коэффициенты этой группы имеют наибольшее практическое значение для предупреждения критических ситуаций с финансовыми средствами на предприятиях.

IV.I. Оборачиваемость запасов рассчитывается по следующей формуле:

![]() СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

ЗАПАСЫ (4.1)

Так можно посчитать количество оборотов в год

на нач. года: ![]() раз в год,

раз в год,  дней один оборот;

дней один оборот;

на кон. года:  раз в год,

раз в год,  дня один оборот.

дня один оборот.

Надо сказать что положение с оборачиваемостью запасов в целом неплохое по нынешней ситуации, это говорит о том, предприятию в общем удаётся избегать ситуации затоваривания и успешно реализовывать свою продукцию. Однако рано делать обнадёживающие выводы, прежде, чем не рассчитаны показатели оборачиваемости дебиторской задолженности, по которым можно судить о сроках поступления выручки от реализации продукции.

IV.II. Оборачиваемость дебиторской задолженности рассчитывается по формуле:

![]() ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (4.2)

на нач. года: ![]() раз в год,

раз в год, ![]() дня один оборот;

дня один оборот;

на кон. года: ![]() раз в год,

раз в год, ![]() дней один оборот.

дней один оборот.

Из этих показателей видно, что сроки оборачиваемости дебиторской задолженности, существенно превышают сроки оборачиваемости запасов. Это означает, что предприятие реализует продукцию и услуги в кредит с последующей оплатой для того, чтобы увеличить объём реализации, оплата же происходит позже на 20-40 дней, что чревато для предприятия образованием финансовой дыры как раз на 20-40 дней. На конец года сложилась благополучная ситуация — дебиторская задолженность оборачивается лишь на пять дней медленнее, то есть риск нехватки оборотных средств снижается.

IV.III. Показатели оборачиваемости кредиторской задолженности необходимо рассчитывать для сравнения с показателями оборачиваемости дебиторской задолженности, чтобы выяснить, не оказывается ли предприятие в ситуации, когда приходится оплачивать собственные долги до получения платежей от должников. Рассчитываются следующим образом:

. СЕБЕСТОИМОСТЬ

![]() КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (4.3)

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (4.3)

на нач. года: ![]() раз в год,

раз в год, ![]() дней один оборот;

дней один оборот;

на кон. года: ![]() раз в год,

раз в год, ![]() дней один оборот.

дней один оборот.

Итак, мы видим, что сроки погашения кредиторской задолженности намного превышают сроки погашения и дебиторской задолженности и запасов, это означает, что предприятие не торопится оплачивать свою кредиторскую задолженность и делает это лишь 3–4 раза в год.

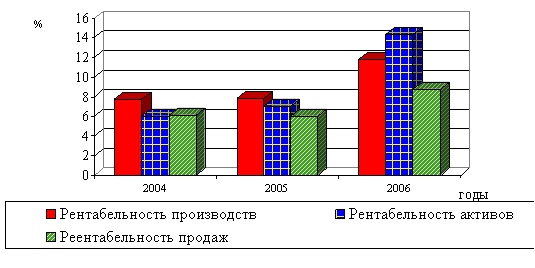

V. Показатель прибыльности (рентабельности).

Он отражает эффективность производства или реализации в зависимости от того, с чем соотносить прибыль — с себестоимостью или с выручкой. В буквальном смысле так можно вычислить часть дохода, приходящуюся на каждый вложенный рубль

![]() ПРИБЫЛЬ

ПРИБЫЛЬ

СЕБЕСТОИМОСТЬ (5.1)

Константиновский район:

на нач. года: ![]()

на кон. года: ![]()

Если учесть, что для производственных предприятий в настоящее время нормой рентабельности является значение от 7 до максимум 15%, то наше предприятие на общем фоне выглядит просто островком благополучия. В чём тут дело? Конечно, огромное значение имеют льготы по налогообложению прибыли, а также льготы по налогу на добавленную стоимость, существенное влияние оказывает и то обстоятельство, что предприятие является монополистом в весьма специфичной сфере.

VI. Показатели финансовой устойчивости.

Эту группу показателей также предлагает рассчитать для определения платежеспособности Сберегательный банк РФ в своей Инструкции от 26 октября 1993 года «О кредитовании юридических лиц…». Финансовая устойчивость оценивается по соотношению собственных и заёмных средств предприятия.

VI.I Коэффициент соотношения собственных и заёмных средств:

ДОЛГОСРОЧНЫЕ ПАССИВЫ+КРАТКОСРОЧНЫЕ ПАССИВЫ

![]() СОБСТВЕННЫЕ СРЕДСТВА — УБЫТКИ

СОБСТВЕННЫЕ СРЕДСТВА — УБЫТКИ

|

Кон. года: ![]()

VI.II Коэффициент реальной стоимости имущества производственного назначения указывает, насколько эффективно используются средства предприятия для предпринимательской деятельности:

![]() ОСНОВНЫЕ СРЕДСТВА + ЗАПАСЫ + НЕЗАВЕРШ.ПРОИЗ-ВО

ОСНОВНЫЕ СРЕДСТВА + ЗАПАСЫ + НЕЗАВЕРШ.ПРОИЗ-ВО

ОБЩАЯ СТОИМОСТЬ ИМУЩЕСТВА — УБЫТКИ

|

На кон. года:![]()

Значения коэффициента хорошие, однако для полной достоверности необходимо знать качественный состав основных средств и структуру производственных запасов.

VI.III Коэффициент обеспеченности собственными заёмными средствами:

![]() СОБСТВ.КАПИТАЛ + ДОЛГОСР.ПАССИВЫ — ВНЕОБ.АКТИВЫ

СОБСТВ.КАПИТАЛ + ДОЛГОСР.ПАССИВЫ — ВНЕОБ.АКТИВЫ

ОБОРОТНЫЕ СРЕДСТВА

|

На кон. года: ![]()

Столь низкое значение этого показателя также говорит о том, источники средств помимо собственного капитала формируются только за счёт кредиторской задолженности, что отражает явно спекулятивный характер финансирования предприятия. Всё это говорит о том, что предприятие имеют плохо отработанную систему реализации, и, как следствие, постоянные неплатежи с обеих сторон. Для улучшения ситуации с реализацией можно предпринять некоторые шаги:

1. Активизировать бартерные операции, хотя уже говорилось, что в макроэкономическом масштабе подобные операции не несут положительного эффекта;

2. Для некоторых клиентов сделать необходимой предоплату за услуги, но подобный шаг может сузить круг клиентов;

3. Для облегчения ситуации с собственной кредиторской задолженностью можно попытаться заключить с корреспондирующим банком договор о погашении переводных векселей, которые будет выпускать предприятие для своих кредиторов, но для этого необходимо проделать серьёзную работу по следующему пункту;

Похожие работы

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... показателей. В качестве их можно использовать оценку делового риска, результаты анализа баланса, рассчитанные финансовые коэффициенты, т.е. все то что уже было рассчитано выше. Заключительным этапом в рассмотрении кредитоспособности ОАО "Благкомхлебпродукт" будет рейтинговая оценка предприятия. 4. РЕЙТИНГОВАЯ ОЦЕНКА ПРЕДПРИЯТИЯ Рейтинговая оценка предприятия-заемщика рассчитывается на основе ...

0 комментариев