Навигация

2.2. Амортизация

Термин «амортизация» в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов. Амортизация - это важнейший источник простого и расширенного воспроизводства и научно-технического развития на всех ступенях хозяйственной иерархии.

Амортизационные отчисления (определенный процент от стоимости основных фондов) накапливаются по мере реализации продукции в специальном фонде, который носит название амортизационного фонда. Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

Величина переносимой на продукцию стоимости определяется, во-первых, первоначальной стоимостью основных фондов. Во-вторых, эта величина определяется видом основных фондов, так как, например, нормативный срок службы зданий в промышленности составляет 30-50 лет, а нормативный срок службы машин и оборудования - от 3-5 до 15-20 лет. В-третьих, величина стоимости основных фондов, переносимая на продукцию, обусловлена еще отраслевой спецификой производства.

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы. Норма амортизации - годовой процент погашения стоимости основных фондов. Существует три метода начисления амортизации: равномерное списание (доминирующий); на объем выполненных работ; ускоренная амортизация.

В российской экономике , как правило, применяется равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна нулю.

Во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка в смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится неравномерно.

Еще один недостаток равномерного метода — отсутствие учета морального износа основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительскую стоимость за введения в эксплуатацию новых, более эффективных машин и оборудования. Это обуславливает досрочное выбытие устаревшей техники и приводит к ее «недоамортизации». Убытки от ликвидации не полностью амортизированных основных средств отражаются на результатах хозяйственной деятельности предприятий.

Второй метод - на объем выполненных работ - применяется в добывающих отраслях и на транспорте. Он основан на допущении, что амортизация является исключительно результатом использования объекта, при этом период времени не имеет значения.

Третий метод - ускоренная амортизация, предполагает, что большая часть амортизации начисляется в первые годы эксплуатации основных фондов (до 60-75% их стоимости) и меньшая – в последующие. В практике разных стран этот метод рассматривается не только для скорейшего обновления основных средств, но и как механизм снижения инфляционных потерь. Исторически эти методы в развитых странах возникли в военных отраслях производства. Затем ускоренная амортизация стала источником финансовых ресурсов для развития прогрессивных отраслей производства.

Начиная с 1 января 1991г. в РФ было разрешено применять метод ускоренной амортизации активной части производственных фондов. Предприятия могут применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда они заменяют изношенную и морально устаревшую технику.

Среди методов ускоренной амортизации чаще применяется метод по удвоенной норме и кумулятивный метод, использующий арифметическую прогрессию.

Кумулятивный метод характеризуется нелинейной зависимостью, и норма амортизации здесь - величина переменная. Суть метода заключается в следующем. Предположим, что срок амортизационных списаний машины составляет 10 лет. Необходимо сложить цифры, обозначающие годы службы машины:

1+2+3+.... +10 = 55

Это знаменатель дроби, которая будет использоваться для пения нормы амортизационных отчислений. В числителе дроби для соответствующего года - число оставшихся лет службы (в 1-й год — 10, во 2-й - 9,... в 10-й - 1). Соответственно, в первый год службы разрешено списывать 10/55 стоимости машины, во второй - 9/55 и т.д.

Хотя кумулятивный метод несколько сложнее равномерного, но экономически он более выгоден, особенно, при учете морального износа.

Похожие работы

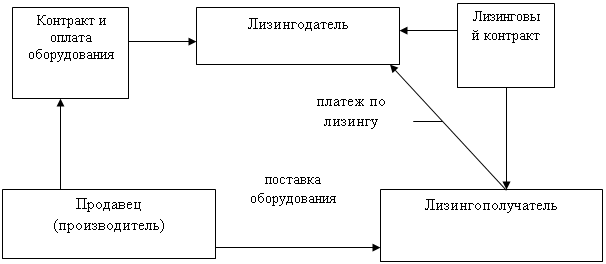

... процентный платёж – это % по отношению к объёму реализации продукции, произведённой на арендованном оборудовании. Устанавливается на договорной основе. Преимущества лизинга: 1. предприятие экономит ср-ва за счёт эксплуатации оборудования, приобретённого по существу в кредит 2. быстро и без значительных единовременных затрат обновляются произв. фонды, что повышает конкурентоспособность ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

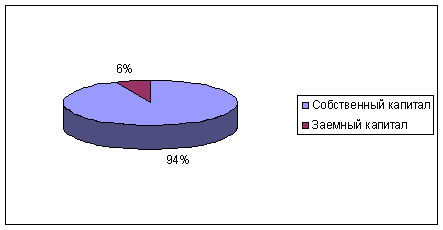

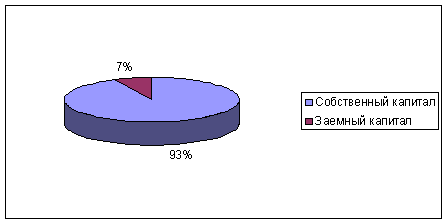

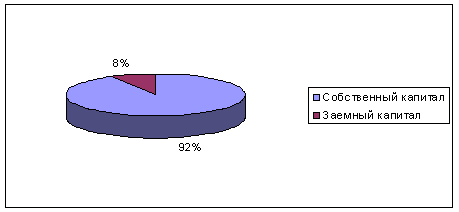

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев