Навигация

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

59649

знаков

2

таблицы

1

изображение

2. ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

2.1.Прибыль

Прибыль представляет собой конечный финансовый результат деятельности предприятия, понимаемый в самом общем виде как превышение доходов предприятия над его расходами. Прибыль - основной источник финансовых ресурсов предприятия, связанныйный с получением валового дохода. Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль рис.2.

| Материальные затраты | Валовой доход | ||

| Оплата труда | Прибыль | ||

| Себестоимость | Чистая прибыль | Налог на прибыль | |

| Выручка от реализации | |||

Рис.2. Связь между себестоимостью, валовым доходом и прибылью предприятия

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

Предприятия, осуществляющие экспортную деятельность, при начислении прибыли исключают из выручки от реализации продукции экспортные тарифы. Вторая составляющая валовой (общей) прибыли предприятия - прибыль от реализации основных средств и иного имущества.

Третья составляющая валовой прибыли - прибыль от вне реализационных операций, т.е. от операций, непосредственно не связанных с основной деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчетном году, и др. Для повышения эффективности работы предприятий первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции, роста прибыли.

Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам. К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов, и, в свою очередь, могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.. Интенсивные факторы воздействуют на процесс получения прибыли через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персоналом, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. "Прямое" влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы - ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

Прибыль является одним из основных финансовых ресурсов предприятия для осуществления затрат по расширенному воспроизводству и социальному развитию. В самом общем виде прибыль предприятия распределяется в фонд накопления, фонд потребления, резервный фонд и к распределению между учредителями (акционерами). Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами.

Фонд накопления используется на приобретение и строительство основных фондов производственного и не производственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства.

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер: на проведение научно-исследовательских работ, на природоохранные мероприятия, расходы по выпуску ценных бумаг и др. Фонд потребления используется на финансирование социальных и материальное стимулирование работников: выплату премий, не связанных с производственными показателями; оказание материальной помощи, оплату путевок, лечения, медикаментов для работников и членов их семей и др.

Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Он является обязательным для АО, кооператива, предприятия с иностранными инвестициями. АО зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость.

Похожие работы

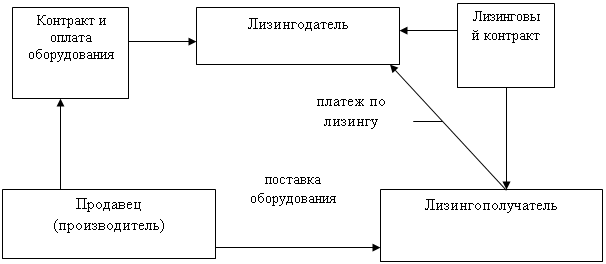

... процентный платёж – это % по отношению к объёму реализации продукции, произведённой на арендованном оборудовании. Устанавливается на договорной основе. Преимущества лизинга: 1. предприятие экономит ср-ва за счёт эксплуатации оборудования, приобретённого по существу в кредит 2. быстро и без значительных единовременных затрат обновляются произв. фонды, что повышает конкурентоспособность ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

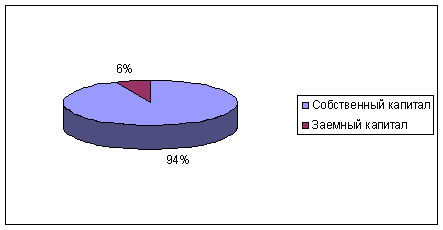

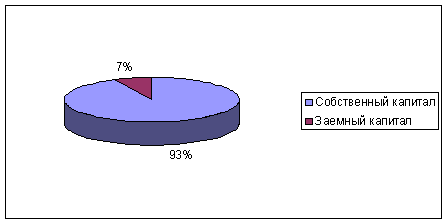

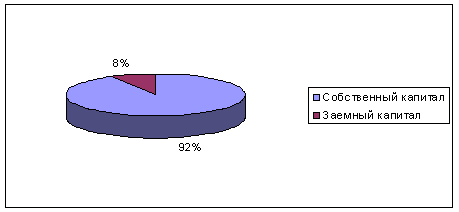

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев