Навигация

Источники формирования финансов предприятия и проблемы их выбора

59649

знаков

2

таблицы

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

АРХАНГЕЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ ФИНАНСОВ И БИЗНЕСА

Кафедра Финансы и Кредит Курсовая работаПо дисциплине финансы предприятий

«Источники формирования финансов предприятия и проблемы их выбора»

Подготовил: студент

IV курса 3 гр ИЭФиБ

Ширшов Андрей

Проверил преподаватель:

Смирнова И.В.

Архангельск

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

1. ФИНАНСОВЫЕ РУСУРСЫ, ИХ СОСТАВ И ДВИЖЕНИЕ

1.1. Финансовые ресурсы предприятия

1.2. Движение финансовых ресурсов

1.3. Капитал

2. ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

2.1. Прибыль

2.2. Амортизация

2.3. Эмиссия ценных бумаг

2.4. Кредиты

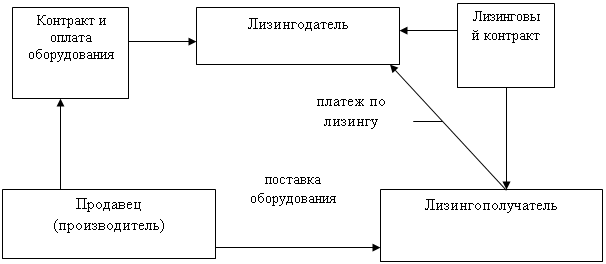

2.5. Финансовый лизинг

3. ПРОБЛЕМЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

4. ФИНАНСОВЫЕ РЕСУРСЫ БАНКА

5. ЗАКЛЮЧЕНИЕ

6 СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях перехода к рыночной экономике все более существенное значение приобретает управление финансовыми ресурсами. Ключевое место здесь занимают проблемы достаточности оборотных средств, механизмов их планирования и пополнения, разумного использования, а также проблемы капитальных вложений.

В данной работе первая глава посвящена общим вопросам в определении финансовых ресурсов, рассмотрены их состав и движение на предприятии. Во второй главе более полно рассмотрены наиболее значительные источники финансовых ресурсов. Третья глава характеризует проблемы, возникающие при формировании и использовании финансовых ресурсов в настоящее время на российских предприятиях. В заключительной главе уделено внимание особенностям формирования финансовых ресурсов в коммерческих банках.

1.ФИНАНСОВЫЕ РЕСУРСЫ, ИХ СОСТАВ И ДВИЖЕНИЕ

Финансовые ресурсы предприятия Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др. [1]

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществление денежных расходов и отчислений, необходимых для производственного и социального развития: инвестиций, авансирования в текущие затраты (главным образом, себестоимость), расходов и отчислений на социальные нужды в централизованные специальные фонды и в бюджеты различных уровней. Это классификация основных видов расходов и отчислений финансовых ресурсов по направлениям их использования.

Другой принцип классификации финансовых ресурсов связан с образованием фондов возмещения, потребления и накопления:

- фонд возмещения: материальные затраты (в том числе плата за природные ресурсы), амортизация; фонд потребления: отчисления в социальные фонды, фонд заработной платы (включая премии), фонды экономического и социального развития (централизованные и нецентрализованные);

- фонд накопления: централизованные фонды отрасли, фонд развития производства, науки и техники.

Наконец, финансовые ресурсы могут подразделяться на собственные, заемные и привлеченные (на возвратной и безвозвратной основе), ассигнования из бюджета или централизованных внебюджетных фондов. Состав финансовых ресурсов предприятия отражен в табл. 1 [2].

Финансовые ресурсы предприятия

| Финансовые ресурсы | Источник финасновых ресурсов | Примечания |

| 1 | 2 | 3 |

| 1.Собственные 1.1 Амортизация 1.2 Прибыль валовая

1.2.1 Прибыль от реализации товаров услуг (предпри-нимательский доход) 1.2.2 Прибыль от прочей реализации 1.2.3 Сальдо внереализационных результатов (доходов)

1.2.4 Резервный фонд

1.3 Ремонтный фонд 1.4 Страховые резервы

1.5 Прочие 2. Заёмные 2.1. Кредит банка 2.2 Кредит иного финансового института 2.3 Бюджетный кредит 2.4 Коммерческий кредит

2.5 Кредиторская задолженность, постоянно находящаяся в обороте 2.6 Прочие

|

Выручка от реализации Выручка от реализации Доходы от прочей реализации Внереализационные доходы Валовая прибыль Себестоимость Себестоимость или чистая прибыль Ресурсы соответствующих кредиторов То же То же То же То же То же

| Если амортизационный фонд не образован, амотризация “сливается” с прибылью В том числе от продажи ценных бумаг В том числе доходы от ценных бумаг и банковский депозитов Фиксированный процент от уставного капитала Если он выделен С 1996 г. в пределах 1% объёма реализации, если источник – себестоимость. В том числе приравнивание к собственным (устойчевые пассивы), возврат ссуд, погашение дебиторской задолженности. В том числе – лизинг В том числе отсрочка налога Отсрочка платежа, в том числе вексельный кредит В том числе из отраслевых централизованных резервов |

| 3. Привлечённые

3.1 Средства долевого участия в текущей и инестиционной деятельности 3.2 Средства от эмиссии ценных бумаг 3.3 Паевые и иные взносы членов трудового коллектива, юр. и физ. лиц 3.4 Страховое возмещение

3.5 Поступление платежей по франчайзингу, селенгу, аренде и т.п

4. Ассигнования из бюджета и поступления из внебюджетных фондов | Ресурсы соответствующих инвесторов То же То же То же То же Средства бюджетного финанси-ровани и внебюджетных фондов | Могут быть средства других предприятий илиместного бюджета, или фондов За минусом расходов Для вновь созданной фирмы – это собственные ресурсы При наступлении страхового случая или (при накопите-льном страховании) срока страховки В том числе благотворитель-ность, спонсорская помощь и т.д В том числе в виде дотаций, субвенций, восстановления переплат, инвестиций унита-рным предприятиям, в зоне экологический и иных бед-ствий и т.п |

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный или складочный капитал). Уставный капитал - это имущество предприятия, созданное за счет вкладов учредителей.

Действующим законодательством установлены минимальные размеры уставного капитала:

- для предприятий с иностранными инвестициями, ОАО, государственных и муниципальных предприятий - 1000-кратный размер МРОТ;

- для предприятий других организационно-правовых форм, в том

числе ЗАО - 100-кратный размер МРОТ.;

За счет его средств создаются необходимые условия для осуществления предпринимательской деятельности[3]. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), амортизации, а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных елевых поступлений, паевых и иных взносов. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте предприятия кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и др.)

Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпущенных данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов; доходов от финансовых терапии; кредитов.

Предприятия могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят; от вышестоящих организаций при сохранении отраслевых структур; от органов государственного управления виде бюджетных субсидий; от страховых организаций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещений, и все меньшую - бюджетные и отраслевые финансовые источники, которые предназначены на строго ограниченный перечень затрат.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера.

Финансовые ресурсы используются как в фондовой форме, так и в не фондовой. Часть финансовых ресурсов предприятие использует на образование фондов целевого назначения: фонд оплаты труда, фонд развития производства, фонд материального поощрения и т.д. Использование финансовых ресурсов на выполнение платежных обязательств перед бюджетом и банками осуществляется в не фондовой фирме.

Большое значение имеет структура источников формирования финансовых ресурсов, и в первую очередь удельный вес собственных. Большой удельный вес привлеченных средств утяжеляет финансовую деятельность предприятия дополнительными затратами на уплату высоких процентов по кредитам коммерческих банков, дивидендов по акциям и облигациям и осложняет ликвидность баланса предприятия. Поэтому финансист фирмы всегда должен тщательно просчитывать целесообразность или нецелесообразность использования привлеченных финансовых ресурсов в каждом конкретном случае.

Размер и структура финансовых ресурсов во многом зависят от объёма производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения финансовых ресурсов предприятия. В свою очередь, от величины финансовых ресурсов, инвестируемых в сферу производства, зависят роста объёма производства и степень его эффективности.

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом предопределяют финансовое благополучие предприятия, финансовую устойчивость, платёжеспособность и ликвидность баланса. Потребный размер этих ресурсов и эффективность их использования в текущем периоде и на перспективу определяются в процессе финансового планирования [4].

Похожие работы

... процентный платёж – это % по отношению к объёму реализации продукции, произведённой на арендованном оборудовании. Устанавливается на договорной основе. Преимущества лизинга: 1. предприятие экономит ср-ва за счёт эксплуатации оборудования, приобретённого по существу в кредит 2. быстро и без значительных единовременных затрат обновляются произв. фонды, что повышает конкурентоспособность ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев