Навигация

Аналіз структури доходів Державного бюджету України

26277

знаков

2

таблицы

0

изображений

3. Аналіз структури доходів Державного бюджету України.

Державний бюджет України з точки зору його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин.

Характерними ознаками Державного бюджету України є:

· бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм;

· зменшення частини фінансових ресурсів, які перерозподіляються через державний бюджет, що забезпечує подальший рух у досягненні компромісу між фіскальними інтересами держави та її стимулюючою функцією;

· скорочення необгрунтованих пільг з одночасним збільшенням обсягів видатків на здійснення програм соціального спрямування;

· цільове використання бюджетних коштів та досягнення прозорості бюджетного процесу за рахунок концентрації у державному бюджеті всіх позабюджетних коштів та фондів, включаючи фонд соціального страхування.

Розглянемо спрощену структуру доходів державного бюджету, яка наведена в Таблиці 1.

Таблиця 1

Спрощена структура доходів Державного бюджету України на 2003 рік

| № | Найменування доходів | Сума, тис. грн. | % |

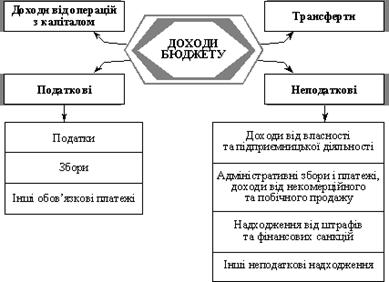

| 1. | Податкові надходження в т.ч. | 19840758,0 | 59,3 |

| 1.1. | податок на прибуток підприємств | 5789 023,0 | 29,2 |

| 1.2. | податок на додану вартість | 9716 759,0 | 49,0 |

| 1.3. | акцизний збір з вітчизняних товарів | 1562 104,0 | 7,9 |

| 1.4. | акцизний збір з імпортних товарів | 400 000,0 | 2,0 |

| 1.5. | збори за використання природних ресурсів | 400 000,0 | 2,0 |

| 1.6. | плата за ліцензії | 125 250,0 | 0,6 |

| 1.7. | податки на міжнародну торгівлю та зовнішні операції | 1759 647,0 | 8,9 |

| 1.8. | інші податки | 100 785,0 | 8,9 |

| 2. | Неподаткові надходження в т.ч. | 8967295,4 | 26,8 |

| 2.1. | доходи від власності та підприємницької діяльності | 3609 854,0 | 40,3 |

| 2.2. | адмінистративні збори та платежі від некомерційного та побічного продажу | 532 174,1 | 5,9 |

| 2.3. | надходження від штрафів та фінансових санкцій | 38 840,0 | 0,4 |

| 2.4. | інші неподаткові надходження | 4786 427,3 | 53,4 |

| 3. | Доходи від операцій з капіталом | 23000,0 | 0,1 |

| 4. | Цільові фонди | 3295573,0 | 9,9 |

|

| Разом доходів | 32126529,5 | 96,1 |

| 5. | Офіційні трансферти | 1306529,5 | 3,9 |

|

| Всього доходів | 33433155,9 | 100 |

Як бачимо, левову частку доходів бюджету складали податкові надходження – 19 840 758,0 тис. грн. (59,3% від загальної суми доходів). Можна сказати, що податкові надходження – це основне джерело доходів бюджету не тільки в Україні. І це не дивно. Так, якщо розглянути, наприклад, структуру доходів Федерального бюджету США на 2003 рік, то побачимо, що загальний дохід дорівнював 1 743 млрд. доларів США з них за рахунок податків одержано 1 146 млрд. доларів США. Тобто, в структурі доходів Федерального бюджету США на 2003 рік податкові надходження складали 65,7% від загальної суми доходів.

Основне навантаження з формування податкових надходжень до державного бюджету лягає на податок на додану вартість. За його рахунок формувалось 49,0% податкових надходжень. Друге місце займав податок на прибуток підприємств – 29,2% від загальної суми податкових надходжень. Далі йдуть податки на міжнародну торгівлю та зовнішні операції –8,9% та акцизний збір з вітчизняних товарів – 7,9%. Надходження від решти податків складали 5% в структурі податкових надходжень до Державного бюджету України на 2003 рік.

Наступними за вагомістю в структурі доходів бюджету йдуть неподаткові надходження. Вони забезпечили 26,8% доходів Державного бюджету України на 2003 рік, що становило 8 967 295,4 тис. грн. Провідну роль в цих надходженнях відіграли доходи від власності та підприємницької діяльності – 40,3% від загальної суми неподаткових надходжень. Серед інших неподаткових надходжень за вагомістю можна виділити надходження частини виручки від реалізації газу, що отримувалось як плата за транзит природного газу через територію України – 1 005 422,0 тис. грн., що становило 11,2 від загального обсягу неподаткових надходжень. Решту, а саме – 48,5%, складала велика кількість різноманітних зборів, платежів, відрахувань, штрафів та надходжень.

Надходження до цільових фондів Державного бюджету України на 2003 рік передбачали у сумі 3 295 573,0 тис. грн., що становили 9,9% доходів бюджету. Доходи цільових фондів формувались за рахунок надходжень коштів до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення (157 900,0 тис. грн.); Фонду соціального страхування України (1 304 917,0 тис. грн.); Державного фонду сприяння зайнятості населення України (596 800,0 тис. грн.); Державного інноваційного фонду України (1182 880,0 тис. грн.); Фонду України соціального захисту інвалідів (40 000,0 тис. грн.); Фонду охорони навколишнього середовища (13 076,0 тис. грн.). Як видно, найбільші надходження за цією статтею забезпечували збори до Фонду соціального страхування України та до Державного інноваційного фонду України.

Офіційні трансферти, які формувались за рахунок коштів, що передаються до державного бюджету з інших бюджетів, передбачались надходження у сумі 1 306 529,5 тис. грн., що становило 3,9% від загального обсягу доходів бюджету.

І, нарешті, доходи від операцій з капіталом передбачали отримати в сумі 23 000 тис. грн. (0,1% від суми доходів бюджету) за рахунок надходжень від продажу основного капіталу. Мається на увазі реалізація безхазяйного майна, майна, що за правом спадкоємства перейшло у власність держави, скарбів, дорогоцінних металів та дорогоцінного каміння.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

0 комментариев