Економічна основа бюджету в Україні

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Актуальні проблеми наповнення держбюджету

Аналіз видаткової частини бюджету в Україні

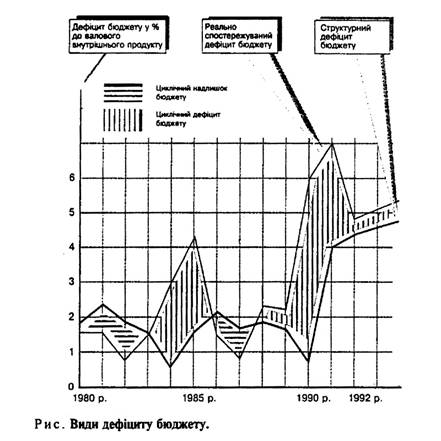

Проблема дефіциту бюджету України

Шляхи усунення проблем бюджету економічно розвинутими країнами світу

Поєднання зарубіжних та вітчизняних методів розв'язання бюджетних проблем

Навигация

Бюджет України

Бюджет України

101761

знак

5

таблиц

8

изображений

Розділ 1.Бюджет, його сутність

1.1 Теоретичні та історичні аспекти походження бюджету

Бюджетні відносини у прикладному аспекті почали формуватися при становленні перших інститутів державності. Але минуло багато століть, перш ніж бюджет став невід'ємним атрибутом держави, а необхідність формування його формування була усвідомлена людством, і тим більш – економічна категорія "бюджет" нараховує лише півстоліття. Цьому передувала довга еволюція товарно-грошових відносин, формування та становлення системи збирання та витрачання державних доходів, яка б задовольняла більшу частину суспільства, забезпечувала виконання державою таких важливих функцій, як захист кордонів, фінансування соціально-економічного розвитку країни. Фактично становлення ефективних бюджетних відносин у глобальному розумінні закінчилось у ХІХ столітті, але на рівні деяких держав триває й досі.

Бюджетні відносини почали виділятися в окрему ланку фінансових, коли ускладнився процес перерозподілу частини суспільного продукту й управління цим процесом стало складнішим. Так, у другій половині ХІХ століття, коли економіки Англії, Франції, Німеччини почали розвиватися бурхливими темпами, почали зростати й доходи бюджетів цих країн. Окремі локальні війни також вимагали значного обороту грошових коштів. Для збалансування витрат і доходів вводились нові форми забезпечення надходжень. Так, у Росії кінця ХІХ століття до 30% усіх надходжень забезпечувала винна монополія. Промислові революції призвели до появи нового прошарку населення-робітничого класу, який почав відігравати помітну роль в економічному і соціальному житті суспільства, а отже почав вимагати задоволення власних потреб. А отже, у складі витрат державних бюджетів капіталістичних країн починають з'являтися статті витрат, пов'язані з наданням певних соціальних послуг. Все це привело до того, що наприкінці ХІХ століття бюджетні відносини стали вагомою складовою фінансових відносин і фактично виділились в окрему сферу практичної діяльності та науки.

Слово "бюджет" походить від старонормадського bougette (шкіряний мішок). З нього надалі утворилось англійське слово budget, яке пізніше було запозичено французами. Слід зазначити, що у Франції цей термін почали вживати значно пізніше, ніж в Англії. Так, у всіх трьох томах книги "Управління фінансами" Неккера, опублікованої у 1784 р. , він жодного разу не згадує бюджет. У книзі міністра фінансів де Раммеля "Фінанси Франції" цей термін також не вживається. У доповіді Трибунату на 11-ому році Республіки Ж.-Б. Сей говорив: "Бюджет-варварське слово, навіть в англійській мові його первісне значення перекручено, і тому ми маємо замінити його своїми іменами-рівновага між державними потребами і коштами". Тобто мова йде не стільки про бюджет, як про баланс. Коли в Англії палата громад у ХVI-XVII ст. затверджувала субсидії королю, перед закінченням засідання канцлер казначейства відкривав портфель, в якому були папери з відповідним законопроектом, що мало назву "відкриття бюджету", пізніше назву портфеля було перенесено на цей законопроект.

Слід зазначити, що чіткого визначення терміна "бюджет", попри його вживання майже у всіх країнах, не було навіть у ХХ ст. Так, словник Французької академії супроводжує термін "бюджет" таким тлумаченням:"Бюджет-слово, запозичене з англійської мови, використовується в адміністративному житті для позначення щорічної відомості передбачуваних витрат і сум або доходів, передбачених для покриття цих витрат". Словник Літтре також визначає "бюджет" як "щорічно визначену відомість державних надходжень та витрат". Поль Леруа-Больє в "Трактаті про фінансову науку" відзначає: "Бюджет-це відомість, яка включає передбачення доходів та витрат протягом визначеного терміну;це таблиця, яка обчислює та порівнює надходження, що мають надійти, з витратами, які потрібні здійснити". У Кодексі державної звітності "бюджет" визначається так:"Бюджет-це акт, який передбачає щорічні надходження і витрати держави або інші повинності, які підпорядковуються законам". Протягом ХХ ст. тлумачення цього поняття стали більш чіткими та всеохоплюючими. Так, Ф. Нітті підкреслює, що "в бюджеті повинні бути показані всі доходи та всі витрати без усіляких приховувань або таємничих визначень". У Д. Боголєпова знаходимо:"У сфері державного господарства під бюджетом розуміємо передусім сукупність доходів та витрат протягом певного періоду та, по-друге, визначений у цифрах план ведення державного господарства та закон, згідно якого стягуються податки і здійснюються витрати".

1.2 Правова основа бюджету в Україні

Бюджетна система України регламентується державним бюджетним законодавством,а саме:

| Конституція України | Бюджетний кодекс України | Закон про Державний бюджет на поточний рік | Інші закони, що регулюють бюджетні відносини; нормативно-правові акти Кабінету Міністрів України. |

Базою бюджетного законодавства є Конституція України, що свідчить про велике суспільне значення бюджету. Конституційні норми, що регулюють бюджетні відносини, встановлені в ст.85,92,95-98 та інших статтях Конституції України.

Стаття 95. Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Держава прагне до збалансованості бюджету України. Регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені.

Стаття 96. Державний бюджет України затверджується щорічно Верховною Радою України на період з 1 січня по 31 грудня, а за особливих обставин - на інший період. Кабінет Міністрів України не пізніше 15 вересня кожного року подає до Верховної Ради України проект закону про Державний бюджет України на наступний рік. Разом із проектом закону подається доповідь про хід виконання Державного бюджету України поточного року.

Стаття 97. Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України. Поданий звіт має бути оприлюднений.

Стаття 98. Контроль від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням здійснює Рахункова палата. Слід зазначити, що вони є нормами прямої дії і водночас складають базу для поточного бюджетного законодавства. Загальне значення для бюджетного законодавства України має конституційне положення про те, що бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Закон України “Про бюджетну систему України” містить в собі положення про бюджетну систему і бюджетний устрій України. Бюджетним Кодексом визначаються засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства.

Бюджетний кодекс був прийнятий 21 червня 2001 року,нині діє редакція від 04.06.2008.Він складається із загальної та особливої частин. Загальна частина включає 4 глав:

1.Загальні положення-дано пояснення основних термінів;

2.Бюджетна система та її принципи побудови-дається структура бюджетної системи України,поняття зведеного бюджету,бюджетної класифікації;

3.Запозичення-поняття профіциту та дефіциту бюджету,його фінансування;

4.Бюджетний процес та його учасники.

Особлива частина включає ІІ та ІІІ розділи(державний та місцеві бюджети) та регламентує всі бюджетні відносини. До прикладу,деякі глави особливої частини Бюджетного кодексу України:

| Глава 5 Державний бюджет України | Склад доходів Державного бюджету України. Склад видатків Державного бюджету України. Таємні видатки |

| Глава 7 Розгляд та прийняття державного бюджету | Представлення проекту закону про Державний бюджет України Верховній Раді України. Підготовка Верховною Радою України проекту закону про Державний бюджет України до першого читання… |

| Глава 11 Надходження та витрати місцевих бюджетів | Структура місцевих бюджетів. Склад доходів та видатків бюджетів районів у містах… |

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... його ідеології виражається насамперед в такому перерозподілі доходів, який забезпечує баланс політичних, економічних, соціальних та міжбюджетних відносин. Характерними ознаками Державного бюджету України є: · бездефіцитність, що дозволяє використовувати ресурси держави не на фінансування дефіциту, а на здійснення загальнодержавних програм; · зменшення частини фінансових ресурсів, які ...

0 комментариев