Навигация

Введение

При товарно-денежных отношениях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты.

Основную часть денежных расчетов (80-90%) составляет безналичный денежный расчет.[1] Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Наиболее острой проблемой российской экономики является проблема неплатежей. На 1 января 1999г. суммарная просроченная задолженность по обязательствам предприятий и организаций достигла 1390 млрд. руб.[2] За 1998г. она составила 34% к ВВП против 31% в 1997г.

Поэтому я считаю, что тема безналичного денежного расчета в настоящее время является актуальной. Исходя из вышесказанного, можно определить задачи данной курсовой работы:

ª дать понятие сущности безналичного расчета, его значению в денежном обороте страны;

ª рассмотреть основные принципы организации безналичного расчета и основные классификации безналичных платежей;

ª проанализировать применение различных форм безналичных расчетов в современных условиях и динамику структуры безналичных платежей и денежной массы в 1996-2000гг.;

ª коснуться основных проблем организации безналичных расчетов и перспектив отдельных форм платежей.

В своей работе я использовала материал следующих авторов: О.И. Лаврушина, Е.Ф. Жукова, Л.А. Дробозиной, А.Г. Ивасенко и других.

1. Содержание и организация безналичного денежного расчета.

1.1. Сущность и значение безналичного расчета.

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10%.[3]

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения.

Особенности безналичных расчетов проявляются в следующем:

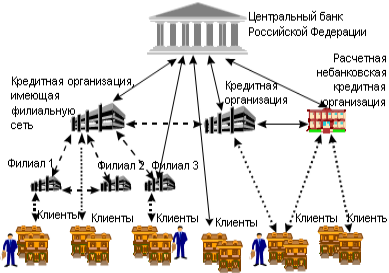

· в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

· участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

· перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно.

С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

0 комментариев