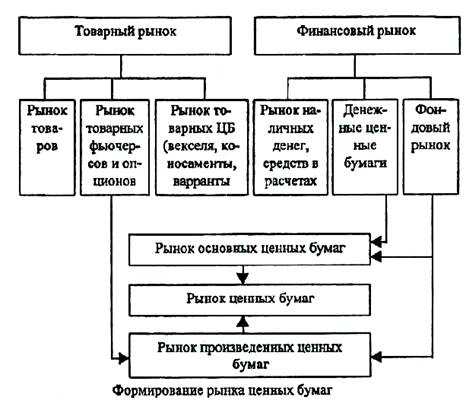

Сущность фондового рынка

Этапы формирования российского рынка ценных бумаг

Проблемы и перспективы развития рынка ценных бумаг в России

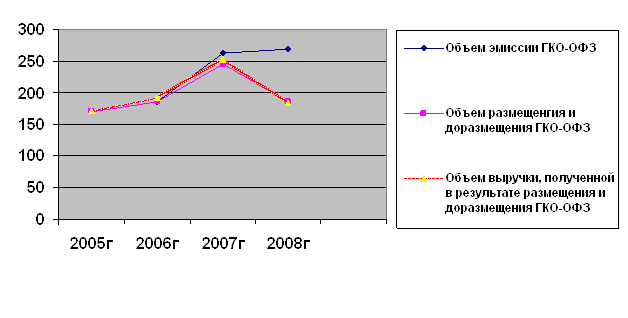

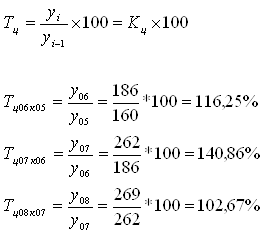

Рынок ГКО/ОФЗ

Рынок корпоративных бумаг

Последствия экономического кризиса августа 1998 года

Рынок региональных и муниципальных ценных бумаг

Инфраструктура

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ В 1999 - 2000 ГОДАХ: АНАЛИЗ И ПРОГНОЗЫ

Инвестиции

Факторы роста денежного предложения

Навигация

Инвестиции

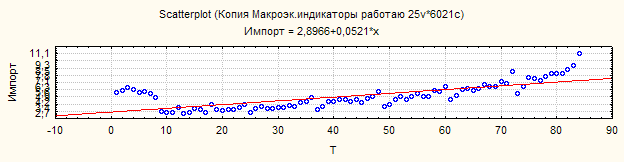

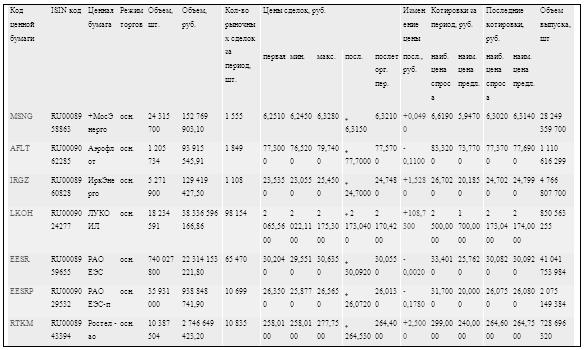

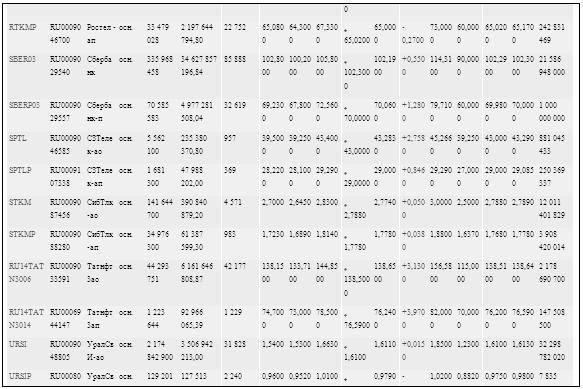

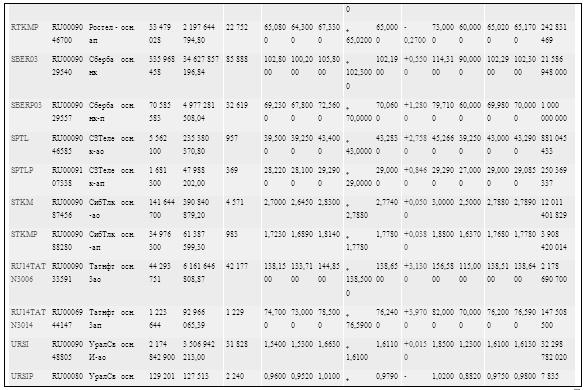

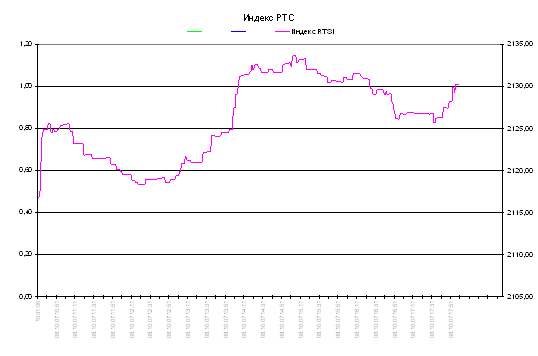

Статистика фондового рынка

93346

знаков

1

таблица

0

изображений

5.1. Инвестиции.

Объем инвестиций в основной капитал в 1999 г. увеличился на 4.5%. Усиление инвестиционной активности произошло не сразу после кризиса, а лишь в конце первого квартала прошлого года. Поскольку в качестве важнейшего источника инвестиций в основной капитал продолжают выступать собственные средства предприятий, то вполне естественно, что оживление в инвестиционной сфере произошло лишь после улучшения финансового состояния и роста прибыли предприятий.

Прогнозные оценки объема инвестиций на 1999 г. указывали на падение данного показателя. Главная предпосылка, лежавшая в основе большинства прогнозов, была следующей: после финансового кризиса наиболее интенсивно будет происходить восстановление потребления, но никак не рост инвестиций. Однако, по результатам прошедшего года, рост промышленного производства, равно как и инвестиций, превысил все ожидания, в том числе и официальные оценки, сделанные во второй половине 1999 г.

Примечательно в этом смысле исследование, принадлежащее экспертам Бюро экономического анализа. Так, проведенный ими анализ структуры ВВП по компонентам потребления показал, что рост инвестиций в основной капитал составил в 1999 г. не 1% по сравнению с предыдущим годом (как было предварительно опубликовано в официальных источниках), а 6.7% ("Бюллетень БЭА", февраль 2000 г., N21). Согласно тем же исследованиям, дальнейшее оживление в инвестиционной сфере будет стимулировать рост производства, повышение доходов субъектов хозяйственной деятельности, что, в свою очередь, будет повышать спрос на инвестиционные товары. В результате БЭА оценивает рост инвестиций в 2000 г. в 6-7%. Оценки, подготовленные Министерством экономики РФ, гораздо скромнее - 2%.

Отметим, что инвестиции в основной капитал, осуществлявшиеся в прошедшем году, были направлены главным образом на возмещение выбывающих мощностей для увеличения производства уже выпускаемой продукции. Инвестиции в новые производства, позволяющие производить конкурентоспособную на мировом рынке продукцию, практически не осуществлялись. Этот факт лишний раз свидетельствует о том, что зафиксированное оживление в инвестиционной сфере стимулировалось эффектом импортозамещения. Учитывая ограниченные возможности данного эффекта, в текущем году есть основания ожидать стабилизации либо спада инвестиционной активности. Рост же производства в среднесрочной перспективе может иметь место лишь в случае качественного изменения структуры инвестиций, т.е. при увеличении капитальных вложений в принципиально новые технологии, а также при росте прямых иностранных инвестиций.

5.2. Кредитно-денежная политика.

Основные направления и параметры кредитно-денежной политики занимали центральное место в экономической программе (характер которой был главным образом стабилизационным) правительства во второй половине 1998 г. и в 1999 г. Правительственный прогноз на 1999 г. содержал три сценария, наиболее оптимистичный из которых был заложен в основу бюджетного планирования. Базовыми параметрами данного сценария являлись:

· объем платежей по обслуживанию внешнего долга. Согласно предварительному графику, размер внешних платежей должен был составить 17.5 млрд. долл., а с учетом проведения централизованных валютных аукционов - 18.3 млрд. долл. Предполагался пересмотр названных параметров и/или получение внешних кредитов из расчета, чтобы объем внешних платежей не превысил 10 млрд. долл.;

· максимальная реализация мер по увеличению сбора налогов;

· по возможности ограничение расходов бюджета;

· ограничение роста взаимных неплатежей предприятий за счет низкоинфляционных схем.

Вариант, заложенный в основу бюджета, кроме того, предполагал сокращение ВВП и промышленного производства не более чем на 3%, объема инвестиций - не более чем на 5%. Допустимый рост денежного предложения (М2) не должен был превысить 60 млрд. руб. при условии роста цен в течение года на 30%. Таким образом, в рамках основных направлений экономической политики на 1999 г. предполагалось ограничение денежной эмиссии, что позволило бы удержать рост цен на уровне 30% за год, а темпы снижения валютного курса рубля - на уровне инфляции. Сдерживание инфляции и девальвации позволило бы, согласно правительственным оценкам, снизить темпы падения производства либо стабилизировать их. Однако в действительности взаимосвязь между всеми этими параметрами в экономике в прошедшем году оказалась принципиально иной по сравнению с тем, как это предполагалось в официальных прогнозах.

5.2.1. Денежное предложение.

В основе практически всех предварительных расчетов, касавшихся денежного предложения на 1999 г., лежало предположение о сокращении реальной денежной массы (М2). Ожидалось, что, при некотором росте реальных доходов населения сбережения частных лиц не возрастут, а реальные средства предприятий - снизятся. В принципе, данное предположение означало борьбу с инфляцией за счет сокращения совокупного спроса и проведения соответствующей, жесткой, денежной политики, основной составляющей которой должен был стать административный контроль за обменным курсом рубля. Однако подобное намерение входило в противоречие с расчетами, согласно которым рост производства должен был стимулироваться проведением мягкой денежной политики и усилением монетизации экономики.

Рост денежного предложения (М2) в 1999 г. -

прогнозные и фактическое значения

Источник: АЛ "Веди"

Рост реального денежного предложения в 1999 г. оказался наиболее существенным за последние годы. Увеличение М2 не имело заметного инфляционного и девальвационного эффекта, как это предполагали большинство экспертов, поскольку было в значительной мере обеспечено ростом финансовых средств предприятий. Производители же направили возросшие доходы на пополнение оборотных средств и замену изношенного оборудования. Банковская система, в свою очередь, направила весь рост остатков денежных средств на счетах предприятий на увеличение рублевых кредитов реальному сектору. Банковские депозиты физических лиц с учетом инфляции остались неизменными.

Похожие работы

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

... рынка выполнение всех необходимых процедур в конечном счете не может гарантировать получение реальной картины динамики доходности. Глава III. АРТ-моделирование: теория и практика § 1. Эконометрический подход к моделированию фондового рынка: от общего к частному Для выявления экономических взаимосвязей (в частности, зависимостей на фондовом рынке) широко применяется аппарат экономико- ...

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... акций, поэтому цена размещения, по-видимому, будет близка к верхней границе объявленного ценового коридора $5,85-$7,85 за акцию. По результатам июня обороты top10 крупнейших ведущих операторов фондового рынка несколько снизились по отношению к маю. Упавшие на 15% обороты «БрокерКредитСервиса» тем не менее позволили ему остаться лидером по результатам июня и абсолютным лидером по результатам ...

0 комментариев