Сущность фондового рынка

Этапы формирования российского рынка ценных бумаг

Проблемы и перспективы развития рынка ценных бумаг в России

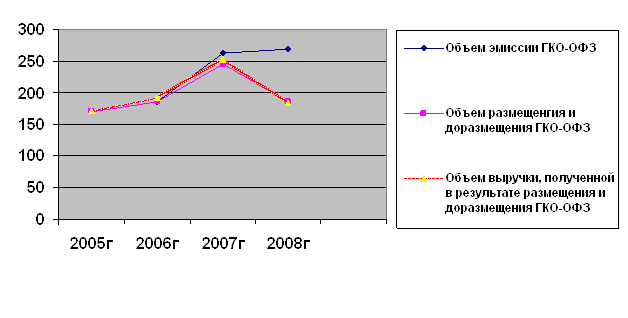

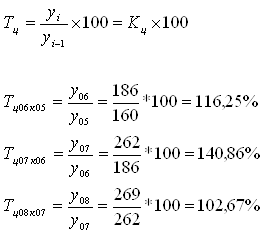

Рынок ГКО/ОФЗ

Рынок корпоративных бумаг

Последствия экономического кризиса августа 1998 года

Рынок региональных и муниципальных ценных бумаг

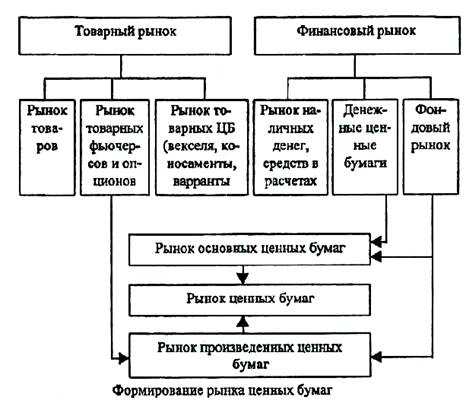

Инфраструктура

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ В 1999 - 2000 ГОДАХ: АНАЛИЗ И ПРОГНОЗЫ

Инвестиции

Факторы роста денежного предложения

Навигация

Рынок ГКО/ОФЗ

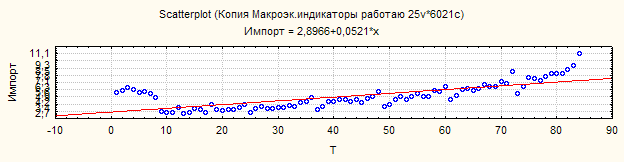

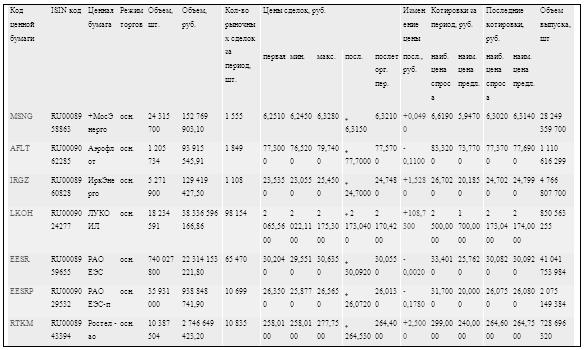

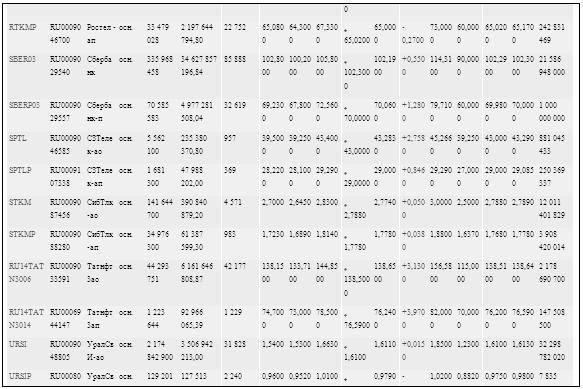

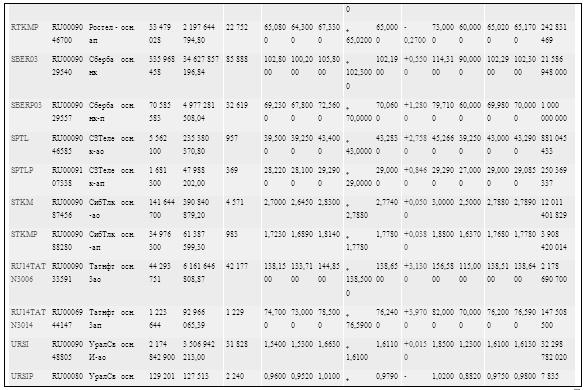

Статистика фондового рынка

93346

знаков

1

таблица

0

изображений

4.1.1. Рынок ГКО/ОФЗ.

Несмотря на то, что первый аукцион по размещению государственных краткосрочных облигаций состоялся в мае 1993 г., доступ внешних инвесторов на данный сегмент финансового рынка России был официально разрешен монетарными властями лишь в феврале 1996 г. Первоначально нерезиденты могли вкладывать свои средства в государственные ценные бумаги через счета типа "И" лишь на первичных аукционах и не имели возможности участвовать на вторичных торгах. Объем вложений нерезидентов в госбумаги с февраля по июнь 1996 г. был сравнительно невелик и составил около 12 трлн. руб.

Структура рынка ГКО/ОФЗ

Но после окончания кампании по выборам президента России в августе 1996 г. доступ нерезидентов на рынок госбумаг был значительно либерализован и начал осуществляться через счета типа "С". Внешние инвесторы получили возможность участвовать как в первичных аукционах, так и во вторичных торгах. Одновременно Центробанк России предлагал нерезидентам зафиксировать доходность по государственным ценным бумагам через заключение форвардных контрактов на покупку иностранной валюты.

Всего за 1996 г. нерезидентами было инвестировано в российские госбумаги 9.1 млрд. долл., в том числе через счета типа "С" - 5.6 млрд. долл. и с помощью косвенного доступа - 3.5 млрд. долл. В 1997 г., в результате последовательной либерализации доступа внешних инвесторов на данный сегмент рынка, выразившейся в уменьшении доли обязательных форвардных сделок с Центробанком и сокращении срока вывода средств с рынка, внешние инвесторы использовали главным образом счета типа "С".

Портфель ГКО/ОФЗ нерезидентов и Центробанка РФ (по номиналу)

Последовательное увеличение на рынке внутреннего госдолга объема "внешних" средств позволило монетарным властям снизить доходность по госбумагам до 17-18% годовых в российских рублях. Одновременно, с учетом стабильного обменного курса рубля, доходность в пересчете на иностранную валюту составила 9-11% годовых (для тех инвесторов, кто не хотел заключать гарантированные форвардные сделки). Доля же "внешних" средств к концу октября 1997 г. на рынке госдолга составляла более 30%.

Таким образом, с учетом того, что портфель Центробанка составлял в это время 27% от общей стоимости эмитированных госбумаг, а вложения в ГКО Сбербанка РФ, контролируемого государством, равнялись 28%, задача снижения доходности по государственным ценным бумагам выглядела для правительства вполне выполнимой. Более того, и разработка правительственной финансовой политики на период до конца 1997 г. и на следующий год подразумевала, помимо дальнейшего замедления инфляции, также сохранение тенденции к снижению доходности государственных ценных бумаг - до 14% годовых к концу 1997 г. и до 11% годовых к концу 1998 г., а доля внешних инвесторов на рынке госдолга предположительно должна была возрасти до 50% от объема рынка.

Но в октябре и ноябре 1997 г. по мировым рынкам финансов прокатилась волна конъюнктурного спада. Изъятие средств нерезидентов из российских государственных и корпоративных ценных бумаг сопровождалось продажей последних, что, соответственно, вызвало падение их котировок. Центральный банк, стремясь не допустить резкого роста доходности государственных облигаций, был вынужден наращивать свой портфель ГКО/ОФЗ. В результате в конце года доля госбумаг, которые держал Центробанк, составила около 40% всех ГКО/ОФЗ по номинальной стоимости, а доля обращающихся на рынке бумаг - около 26%. Всего за 1997 г. на рынок ГКО/ОФЗ поступило 10.3 млрд. долл. внешних инвестиций, тогда как с 1 января по 1 ноября прошлого года - 12-13 млрд. долл. Таким образом, вывод средств за ноябрь-декабрь составил 2-2.5 млрд. долл.

Средневзвешенная доходность к погашению ГКО/ОФЗ и средний срок облигационного долга4.1.2. Валютный рынок.

Направления валютной политики, проводившейся в 1997 г., логически вытекали из основных целей и задач кредитно-денежной программы, осуществлявшейся в предыдущем году. В частности, Центробанк РФ продолжил в 1997 г. реализацию мер, направленных на поддержание плавной динамики и предсказуемости обменного курса рубля, а также предусматривающих сохранение колебаний обменного курса в рамках валютного "коридора", верхняя граница которого к концу года должна была соответствовать 6350 руб./долл., а нижняя - 5750 руб./долл. С учетом того, что официальный курс рубля равнялся на начало 1997 г. 5560 руб./долл., максимальное падение курса рубля по итогам года не должно было превысить 14%, а минимальное - 3.4%. В качестве приоритетного направления была провозглашена неизменность реального обменного курса рубля (т. е. скорректированного на инфляцию в России и в США). Валютные резервы ЦБ РФ на начало 1997 г. составляли 11.2 млрд. долл.

Валютные интервенции Центробанка РФ на биржах и межбанковском рынке ("+" покупка, "- продажа") и темпы роста обменного курса рубля

В начале 1997 г. конъюнктура валютного рынка была достаточно нестабильной и определялась действием сезонных факторов - главным образом ростом доходов населения и соответствующим увеличением денежной массы в декабре 1996 г. Спрос на иностранную валюту превышал предложение, и Центробанк, удерживая курс рубля от резкого падения, проводил значительные по объему интервенции (около 2 млрд. долл.).

Однако в феврале 1997 года ситуация изменилась - на внутренний финансовый рынок стали поступать в большом объеме внешние инвестиции и кредиты, и предложение на конвертацию иностранной валюты стало существенно превышать спрос на нее со стороны российских экономических агентов. Приток же капитала в Россию в 1997 г. был обусловлен резким ростом интенсивности внешних заимствований, поступавших из различных источников - кредиты от международных финансовых институтов, размещение евробондов, поступление средств нерезидентов на рынок государственных ценных бумаг и др. В подобной ситуации основной задачей Центробанка стало удержание темпов роста рубля в рамках установленного валютного "коридора", а фактически - ограничение роста реального курса рубля.

Объем внешних кредитов и портфельных инвестиций в РФ, млн. долл.

Спрос на иностранную валюту предъявлялся, главным образом, со стороны населения России (использующего ее и как средство сбережения, и как средство обслуживания теневого оборота) и был традиционно высок. Так, за первые три квартала 1997 г. сальдо продажи-покупки наличной иностранной валюты физическим лицам (чистые продажи), по данным Центробанка РФ, составило 22.7 млрд. долл. Население размещало более 90% своих сбережений в иностранной валюте.

Во второй половине 1997 г. спрос на валютные средства увеличился вследствие роста инфляционных ожиданий, что, наряду с усилением соответствующего спроса со стороны нерезидентов, и привело к стремительному сокращению валютных резервов ЦБ РФ. В ноябре 1997 г. на валютном рынке фактически отмечался кризис, сравнимый с кризисом конца 1994 г., когда события "черного вторника" обусловили резкое падение курса национальной валюты

Подобный вывод позволяет сделать следующее обстоятельство: несмотря на незначительное изменение обменного курса рубля в ноябре 1997 г., валютные резервы Центробанка России за этот месяц сократились чрезвычайно заметно. Удержанием курса рубля от резкого падения ЦБ РФ преследовал две цели: во-первых, максимально снизить курсовой риск присутствующих на российском рынке внешних инвесторов, а во-вторых, увеличить вероятность притока новых внешних инвестиций.

Валютный индекс (рассчитан как индекс темпов роста обменного курса рубля

и валютных резервов ЦБР) и чистый ввоз иностранной валюты

Похожие работы

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

... рынка выполнение всех необходимых процедур в конечном счете не может гарантировать получение реальной картины динамики доходности. Глава III. АРТ-моделирование: теория и практика § 1. Эконометрический подход к моделированию фондового рынка: от общего к частному Для выявления экономических взаимосвязей (в частности, зависимостей на фондовом рынке) широко применяется аппарат экономико- ...

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... акций, поэтому цена размещения, по-видимому, будет близка к верхней границе объявленного ценового коридора $5,85-$7,85 за акцию. По результатам июня обороты top10 крупнейших ведущих операторов фондового рынка несколько снизились по отношению к маю. Упавшие на 15% обороты «БрокерКредитСервиса» тем не менее позволили ему остаться лидером по результатам июня и абсолютным лидером по результатам ...

0 комментариев