Сущность фондового рынка

Этапы формирования российского рынка ценных бумаг

Проблемы и перспективы развития рынка ценных бумаг в России

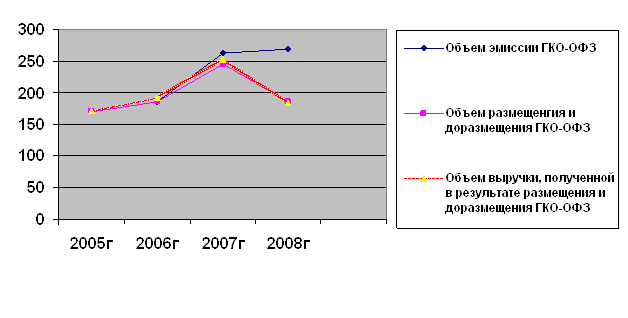

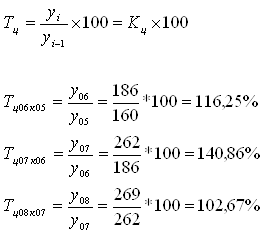

Рынок ГКО/ОФЗ

Рынок корпоративных бумаг

Последствия экономического кризиса августа 1998 года

Рынок региональных и муниципальных ценных бумаг

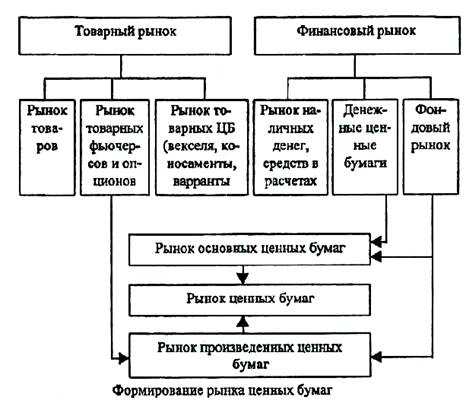

Инфраструктура

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ В 1999 - 2000 ГОДАХ: АНАЛИЗ И ПРОГНОЗЫ

Инвестиции

Факторы роста денежного предложения

Навигация

Этапы формирования российского рынка ценных бумаг

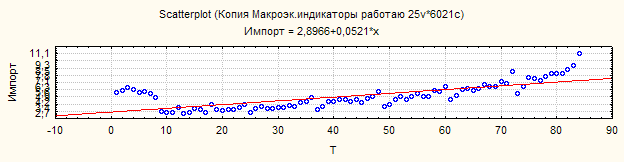

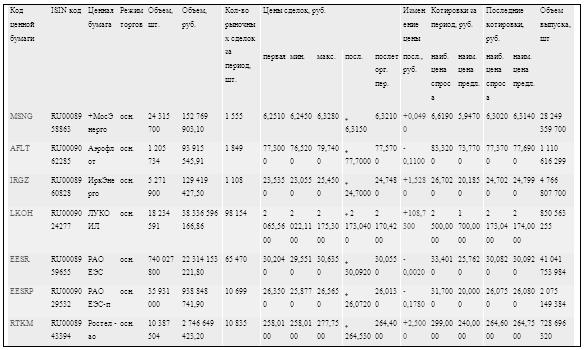

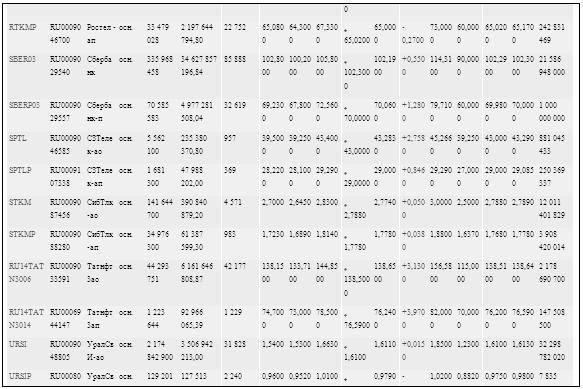

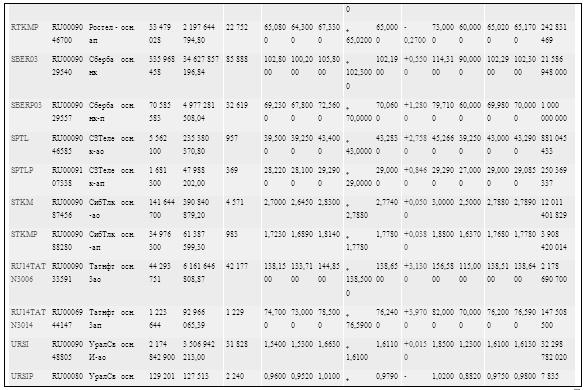

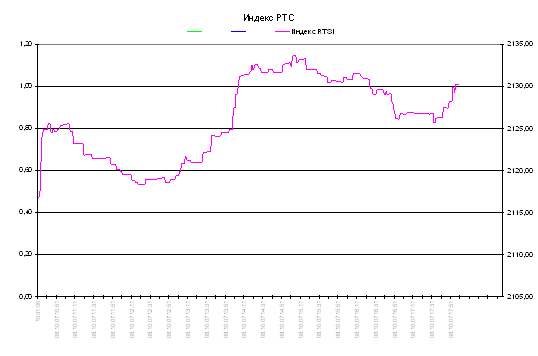

Статистика фондового рынка

93346

знаков

1

таблица

0

изображений

3. Этапы формирования российского рынка ценных бумаг.

3.1. Рынок государственных ценных бумаг.

Государственные ценные бумаги – облигации, предназначенные для привлечения на нужды государства временно свободных средств инвесторов.

Наиболее значительным сегментом рынка государственных долговых обязательств являлся рынок государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ).

ГКО – это беспроцентные краткосрочные государственные облигации, которые выпускались в безбумажной форме с дисконтом, то есть доход по ним определяется как разница между ценой покупки и ценой продажи (номиналом при погашении).

Объем первого выпуска облигаций ГКО, осуществленного в 1993 г., составлял 1 миллиард рублей. Номинальная стоимость одной облигации первоначально составляла 100 тысяч рублей. Высокая ликвидность, надежность и доходность этих бумаг обеспечили им быстро растущую популярность среди российских и иностранных инвесторов.

Качественный скачок в развитии рынка государственных ценных бумаг связан с выпуском облигаций федерального займа (ОФЗ). ОФЗ – среднесрочные государственные облигации, которые выпускались в безбумажной форме с изменяемым процентным купоном, выплачиваемым поквартально. Срок их обращения – более 1 года. Их доля в суммарном обороте государственных краткосрочных облигаций и облигаций федерального займа к середине февраля 1996 года составила 17,8 %. В марте 1998 года официальная доходность по ГКО и ОФЗ в среднем составила 30% годовых.

Другими государственными ценными бумагами выступали облигации государственного сберегательного займа (ОГСЗ). Они появились в сентябре 1995 года с целью привлечения денежных средств широких слоев населения для финансирования дефицита государственного бюджета. Облигации выпускались небольшим номиналом (100 и 500 тысяч рублей), что позволяет вкладывать в них средства инвесторам различного достатка, на срок один или два года и имели четыре купона, выплата процентного дохода по которым осуществлялась в конце соответствующего купонного периода. Характерной чертой рынка облигаций государственного сберегательного займа являлось постоянное превышение спроса над предложением.

3.2. Российский рынок акций.

Рынок ценных бумаг (РЦБ) в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета Министров РСФСР 601 от 25 декабря 1990 г. "Об утверждении Положения об акционерных обществах".

Последовавший во второй половине 1991 г. рост количества выпускаемых акций связан с биржевым бумом, когда в течение нескольких месяцев было создано несколько сот бирж. К августу 1991 г. благодаря формированию в рыночном секторе экономики (прежде всего, в рыночной инфраструктуре) значительного количества АО была набрана критическая масса ценных бумаг, достаточная для начала функционирования фондовых бирж.

Итогом этого этапа (к весне 1992 г.) можно считать появление всех возможных видов ценных бумаг со всеми возможными сроками действия, эмитированными в основном корпорациями и государством. Можно также считать, что к концу этого этапа в основном было закончено формирование первичной нормативной базы развития рынка. Постановление Совета Министров РСФСР 78 от 28 декабря 1991 г. "Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР" на 5 последующих лет стало основным документом в этой области (за исключением приватизируемых предприятий).

Второй этап связан с массовой приватизацией 1992-1994 гг. Точкой отсчета для этого этапа стал Указ Президента РФ N 721 от 1 июля 1992 г. "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества", который оказал наибольшее влияние на развитие РЦБ в 1992-1994 гг. Технология чековой (ваучерной) приватизации стала, в свою очередь, решающей для развития инфраструктуры рынка.

Таким образом, в 1994 г. совпали во времени два качественных сдвига: во-первых, резко увеличилось предложение ценных бумаг вследствие интенсификации эмиссионной деятельности (эмиссия акций приватизированных предприятий, государственных ценных бумаг, а также активизация компаний, аккумулирующих средства населения), и, во-вторых, резко увеличился спрос на инвестиционные ценности (за счет иностранных инвесторов; формирования устойчивого слоя населения, обладающего сбережениями долгосрочного характера, которые могут быть инвестированы, в том числе в ценные бумаги; а также притока на рынок ценных бумаг средств банков и других финансовых структур в результате снижения прибыльности операций на валютном и кредитном рынках).

Эти факторы в значительной степени определили и последующую динамику рынка ценных бумаг. В результате столь быстрого роста рынка потребности эмитентов и инвесторов переросли те возможности, которые предоставляет инфраструктура рынка. Если в 1992-1993 гг. можно было говорить о том, что развитие инфраструктуры опережало развитие рынка в целом, то в 1995-1996 гг. ситуация поменялась на обратную. Быстрое развитие рынка также ставило в качестве одного из ключевых вопрос о создании новой нормативной базы.

Это обусловило переход к следующему этапу в развитии рынка ценных бумаг в России.

Важнейшим качественным отличием этого этапа развития РЦБ являлось также растущее международное признание российского рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам. Среди наиболее важных событий в этой области следует отметить получение одновременно кредитного рейтинга Moody's, StandardPoor's и IBCA, успешные выпуски "еврооблигаций", публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение АО "Вымпелком" в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков "надежным иностранным депозитарием" и др.

Относительная стабилизация курса рубля и замедление темпов инфляции, снижение доходности государственных ценных бумаг в 1995-1997 гг. в целом повысили доверие инвесторов к перспективам экономического развития России и отдельных компаний.

Российский рынок по-прежнему оставался рынком крупных институциональных инвесторов, оперирующих значительными средствами и крупными пакетами акций. Хотя ограничения для мелких инвесторов препятствуют ликвидности, рынок крупных профессионалов более стабилен.

Основная доля рыночного оборота приходится на скупку стратегическими инвесторами контрольных пакетов акций приватизированных предприятий. Вместе с тем, для 1996-1997 гг. становится характерным рост интереса портфельных инвесторов к российским акциям. Хотя концентрация интереса на наиболее ликвидных blue chips сохраняется, существует явная тенденция к распространению интересов профессиональных участников рынка на акции компаний "второго эшелона".

В целом можно отметить следующую тенденцию: если ранее инвестиции осуществлялись "в Россию", то в 1996-1997 гг. больше внимания уделяется конкретным перспективам конкретных компаний. Это означает, во-первых, что имеется значительная база для дальнейшего расширения ликвидности российского рынка. Во-вторых, именно конкретная информация о деятельности корпораций (прибыль, совместные проекты, выпуск ADR и др.) становится существенной для развития рынка ее акций.

Несмотря на сохраняющиеся инвестиционные риски, в 1996 - сентябре 1997 гг. российский рынок акций развивался быстрыми темпами. Прирост российского фондового индекса (индекс IFC) в 1996 г. составил 153%, что значительно выше, чем у ближайших (по динамике роста) конкурентов: Венесуэла - 114%, Венгрия - 97%. Таким образом, российский рынок корпоративных ценных бумаг в 1996 г. показал максимальный темп роста из всех мировых развивающихся рынков. По итогам 1996 г. вложения, например, в акции компании Лукойл обеспечили инвесторам 163% годовых в валюте, Мосэнерго - 367%, Сургутнефтегаз - 440%.

До известных кризисных событий августа 1998 г. рыночная капитализация российского рынка составляла порядка 12% от ВВП, что значительно ниже, чем в развитых капиталистических странах. Тем не менее, необходимо отметить следующее.

Во-первых, заметный количественный прогресс. По некоторым оценкам, на рубеже 1993-1994 гг. капитализация российского рынка составляла около 300 млн. долларов. Таким образом, если за 1996 - первую половину 1997 гг. имел место рост капитализации в 4,5 раза, то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост.

Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП)

В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с переходной экономикой.

Однако финансовый кризис на азиатских фондовых рынках, начавшийся осенью 1997 г., наложил свой отпечаток и на краткосрочные перспективы развития российского рынка корпоративных ценных бумаг.

Для более чем 30-процентного падения капитализации рынка (до уровня мая 1997 г.) было много объективных и субъективных причин.

Тем не менее, отмеченные выше факторы роста капитализации рынка не являлись конъюнктурными, и могли бы обусловливать, по крайней мере, среднесрочные тенденции развития российского рынка акций. Общая динамика развития российского рынка корпоративных ценных бумаг в 1996-1997 гг. дает определенные основания для вывода о наличии благоприятных условий для развития в его рамках такого сегмента, как рынок частных облигаций. Иными словами, если продолжается рост интереса к рынку корпоративных ценных бумаг в целом, то при прочих равных условиях еще больше оснований говорить о потенциальном интересе к корпоративным облигациям как наиболее надежному виду корпоративных бумаг.

По оценкам большинства экспертов, уже в начале 1998 г. можно было ожидать нового роста капитализации рынка акций. Это создало бы благоприятные общие условия для начала пилотных проектов по корпоративным облигациям в первой половине 1998г.

Однако финансовый кризис, разразившийся 17 августа 1998 г., резко изменил ситуацию на российском рынке корпоративных ценных бумаг.

Похожие работы

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

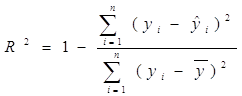

... рынка выполнение всех необходимых процедур в конечном счете не может гарантировать получение реальной картины динамики доходности. Глава III. АРТ-моделирование: теория и практика § 1. Эконометрический подход к моделированию фондового рынка: от общего к частному Для выявления экономических взаимосвязей (в частности, зависимостей на фондовом рынке) широко применяется аппарат экономико- ...

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... акций, поэтому цена размещения, по-видимому, будет близка к верхней границе объявленного ценового коридора $5,85-$7,85 за акцию. По результатам июня обороты top10 крупнейших ведущих операторов фондового рынка несколько снизились по отношению к маю. Упавшие на 15% обороты «БрокерКредитСервиса» тем не менее позволили ему остаться лидером по результатам июня и абсолютным лидером по результатам ...

0 комментариев