Навигация

Як класифікуються податкові ставки

27972

знака

2

таблицы

1

изображение

2. Як класифікуються податкові ставки.

Ставки податків і зборів (обов’язкових платежів) встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами відповідно до законів України про оподаткування і не змінюються протягом бюджетного року за винятком випадків, пов'язаних із застосуванням антидемпінгових, компенсаційних і спеціальних заходів відповідно до законів України.

Зміна податкових ставок і механізм справляння податків і зборів (обов'язкових платежів) не можуть запроваджуватися Законом України про Державний бюджет України на відповідний рік.

Податкова система базується на відповідних законодавчих актах держави, якими встановлюються конкретні методи побудови і стягування податків, тобто визначаються елементи податку.

До них відносяться:

а) суб'єкт податку чи платник податків - особа, на яку законом покладений обов'язок сплачувати податок. Однак через механізм цін податковий тягар може перекладатися на іншу особу;

б) носій податку - особа, що фактично сплачує податок;

в) об'єкт податку - доход чи майно, з якого нараховується податок (заробітна плата, цінні папери, прибуток, нерухоме майно, товари і т.д.);

г) джерело податку - доход, за рахунок якого сплачується податок;

д) ставка податку - важливий елемент податку, що визначає величину податку на одиницю обкладання (грошова одиниця доходу, одиниця земельної площі, одиниця виміру товару і т.д.).

Податкова ставка – це законодавчо встановлений розмір податку на одиницю обкладання. Існують два підходи до встановлення податкових ставок: універсальний і диференційований. При універсальному - установлюється єдина для всіх платників ставка, при диференційованому – декілька. Диференціація ставок може відбуватися в двох напрямках. Перший – у розрізі платників, коли для більшості платників виділяється основна ставка, а також знижені і підвищені ставки для окремих платників. Другий – у розрізі різних характеристик і оцінок об'єкта оподатковування. Ціль установлення як єдиних, так і диференційованих ставок одна – створення або однакових, або різних умов оподатковування для всіх платників.

Розрізняють фіксовані, пропорційні, прогресивні і регресивні податкові ставки.

1. Фіксовані ставки встановлюються в абсолютній сумі на одиницю обкладання, незалежно від розмірів доходу (наприклад, на тонну нафти чи газу).

2. Пропорційні - діють в однаковому процентному відношенні до об'єкта податку без обліку диференціації його величини (наприклад, що діяв у СРСР до 1 липня 1990 р. податок на заробітну плату в розмірі 13 %) .

3. Прогресивні - середня ставка прогресивного податку підвищується в міру зростання доходу. При прогресивній ставці оподатковування платник податків виплачує не тільки велику абсолютну суму доходу, але і більшу його частку.

4. Регресивні - середня ставка регресивного податку знижується в міру росту доходу. Регресивний податок може приносити більшу абсолютну суму, а може і не приводити до росту абсолютної величини податку при збільшенні доходів.

Загалом видно, що прогресивні податки - це ті податки, тягар яких найбільше сильно давить на осіб з великими доходами, регресивні податки найбільше важко вдаряють по фізичних і юридичних особах, що володіють незначними доходами.

Взагалі аналіз структури і ставок податків у західних країнах дозволяє розділити їх на три основні групи. Перша - це власні податки, що збираються тільки на даній території. Сюди ставляться прямі і непрямі податки. З прямых основними є майнові, промислові, на землю, місцеві податки зі спадщин і дарувань. Непряме оподатковування дуже різноманітно. Воно подано як універсальним акцизом, тобто загальним податком із продажу, так і специфічними акцизами.

Неможливість підтримувати ефективну конкуренцію на загальному ринку при розходженнях, що зберігаються, у стягуванні непрямих податків відзначалася в документах Комісії ЄС із кінця 60-х років.

Система оподатковування, що базується на ПДВ, дає можливість вилучати податки частинами, поступово. Під обкладення потрапляють усі продажі фірми, але податки, сплачені в результаті проміжних покупок, надалі відраховуються з загальної суми. Цей метод, відомий як “податковий кредит”, вносить у податкову систему елемент саморегулювання, що покращує порядок вилучення податків. Головна перевага ПДВ у тому, що на кожній стадії виробництва можна обчислити суму сплаченого податку. Це дозволяє, наприклад, точно розраховувати податкові знижки на експорт і запобігати порушення при наданні експортних субсидій. Крім того, використання такої багаторівневої податкової шкали зменшує суму податку при виробництві товарів у рамках однієї фірмової структури (або асоціації підприємств ) і тим самим стимулює вертикальну інтеграцію фірм.

Виходячи з цього у 1987 р. було запропоновано комплекс заходів для зближення податкових ставок ПДВ і акцизів країн-учасниць у рамках програми створення єдиного ринку. Базовий рівень ПДВ визначений у межах 14-20%; пільгові ставки (на продукти харчування, медикаменти, книги і т.п.) - 4-9%; підвищені ставки - на паливо, тютюн і алкоголь.

Ставки відсотка ПДВ у країнах ЄС| Стандартна | Пільгова | Підвищена | ПДВ у % до ВВП | |

| Бельгія | 19 | 6 і 17 | 25 і 33 | 7,67 |

| Данія[К1] [1] | 22 | - | - | 9,68 |

| Німеччина | 14 | 7 | - | 6,34 |

| Іспанія | 12 | 6 | 33 | 4,50 |

| Франція | 18,6 | 5,5 і 7 | 33,3 | 9,19 |

| Греція | 18 | 6 | 36 | 5,00 |

| Ірландія[2] | 25 | 10 | - | 8,22 |

| Італія | 18 | 2 і 9 | 38 | 5,48 |

| Люксембург | 12 | 3 і 6 | - | 6,04 |

| Нідерланди | 20 | 6 | - | 6,83 |

| Великобританія | 15 | - | - | 5,22 |

| Португалія | 16 | 8 | 30 | 4,75 |

У травні 1989 р. було рекомендовано єдину ставку - 15%, надавши країнам ЄС право самим встановити графік її введення. Але ця міра викликала протидію, насамперед тих країн, чиї стандартні ставки нижче запропонованої.

3. Який порядок розрахунку і сплати акцизного збору.Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Акцизний збір обчислюється у твердих ставках у гривнях з одиниці реалізованих (переданих, ввезених в Україну) товарів (продукції), або за ставками у відсотках до обороту від реалізації (передачі) товарів (продукції).

Акцизний збір, обчислений в євро, із товарів (продукції), що вироблені і реалізуються в Україні, сплачується у валюті України за валютним (обмінним ) НБУ, що діє на перший день кварталу, в якому здійснюється реалізація товару (продукції), і залишається незмінним протягом кварталу.

У разі закупівлі імпортних товарів (продукції) оподатковуваний оборот визначається, виходячи з їхньої митної (закупівельної) вартості, збільшеної на суму ввізного мита. При визначенні вказаної вартості іноземна валюта перераховується у національну валюту України за курсом Національного банку України, що діє на день подання митної декларації.

У разі придбання на території України та в країнах колишнього Союзу РСР підакцизних товарів за іноземну валюту і подальшої їх реалізації за національну валюту України, оподатковуваний оборот визначається, виходячи з їх закупівельної вартості, збільшеної на суму ввізного мита, перерахованої за курсом Національного банку України, що діє на день придбання цих товарів.

Платниками податків у бюджет є суб'єкти підприємницької діяльності – виробники або імпортери підакцизних товарів.

Об'єктами оподатковування є:

1) оборот по реалізації зроблених в Україні підакцизних товарів. При цьому оборотом від реалізації є продаж, обмін на інші товари, безкоштовна передача. В оподатковуваний обіг включається реалізація товарів для власного споживання, промислової переробки, а також для власних працівників;

2) обіги по реалізації конфіскованого і безхазяйного або закладеного майна;

3) митна вартість імпортних товарів, придбаних за іноземну валюту, у порядку товарообмінних операцій, отриманих без оплати;

Платниками акцизного збору в бюджет є кілька видів суб'єктів підприємницької діяльності:

1) Підприємства, організації, установи як юридичні особи, що знаходяться на території України і мають рахунки в банках.

2) Міжнародні об'єднання, включаючи міжнародні неурядові організації, іноземні юридичні особи і громадяни, що мають розрахункові рахунки в банках України.

3) Громадяни, що займаються підприємницькою діяльністю без створення юридичної особи.

Акцизний збір обчислюється по ставках, що визначаються в двох варіантах:

· у фіксованих ставках (сумах) на одиницю реалізованих, завезених, переданих товарів;

· у відсотках з обігу по реалізації (передачі) товарів.

Фіксовані ставки акцизного збору встановлені в євро на одиницю реалізованих товарів.

Терміни сплати акцизного збору в бюджет залежать від виду підакцизних товарів, суми податку, виду діяльності суб'єкта, що хазяює.

Негативний вплив податку "акцизний збір" на фінансово-господарську діяльність підприємств має місце тоді, коли встановлення непрямих податків спричиняє підвищення цін, обмежує обсяг виробництва і реалізації товарів, приводить до нагромадження нереалізованих товарів.

Стягування акцизного збору припускає вирішення фінансових проблем держави за рахунок забезпечених шарів населення. Воно зм'якшує регресивність податків на споживання в цілому. Перелік товарів, по яких стягується цей податок, в основному відповідає цій цілі. Виключення складають алкогольні і тютюнові вироби. Включення їх в об'єкт оподатковування акцизним збором обумовлено насамперед дуже високою рентабельністю цих товарів. При відсутності податку їх виробники одержували б надвисокі доходи.

Платники щомісячно, не пізніше 20 числа місяця, наступного за звітним, подають до державних податкових інспекцій за місцем свого знаходження (реєстрації) розрахунки акцизного збору.

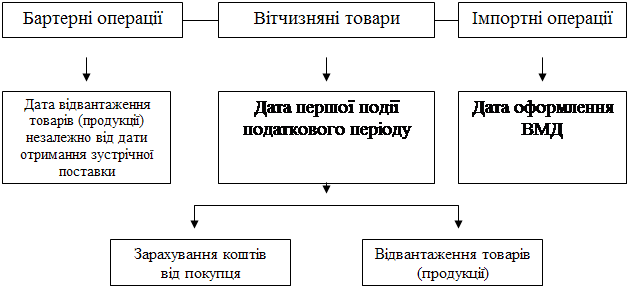

Датою виникнення податкових зобов'язань із продажу підакцизних товарів (продукції) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій , що настала раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору як оплати товарів (продукції), що продаються, а у разі продажу товарів (продукції) за готівкові кошти - дата їх оприбуткування в касі платника акцизного збору , або дата інкасації готівкових коштів у банківській установі, яка обслуговує платника акцизного збору;

- або дата відвантаження (передачі) товарів (продукції).

Датою виникнення податкових зобов'язань у разі імпорту підакцизних товарів вважається дата, яка припадає на дату митного оформлення вантажно – митної декларації. Платник податків сплачує акцизний збір одночасно зі сплатою мита і митних зборів. Дати визначення податкових зобов'язань наведені на схемі 1.

Схема 1. Виникнення податкових зобов'язань по акцизному збору.

Якщо податковий агент здійснює продаж підакцизних товарів (продукції), він повинен включити до ціни такого товару (продукції) акцизний збір, утримати його з покупця та перерахувати до бюджету протягом семи календарних днів, наступних за датою продажу (відчуження) акцизного товару (продукції). При цьому датою продажу (інших видів відчуження) підакцизного товару (продукції) є дата:

- відвантаження (передачі) податковим агентом підакцизних товарів (продукції) або дата одержання податковим агентом коштів чи інших видів компенсацій вартості підакцизних товарів (продукції) залежно від того, яка подія сталася раніше;

- дата початку передачі підакцизних товарів (продукції), якщо така передача здійснюється згідно з умовами договорів комісії, консигнації, доручення, інших цивільно-правових договорів, які не передбачають перехід права власності;

- дата, коли розпочинається передача підакцизних товарів (продукції) іншим особам або за їх дорученням, але не пізніше дати митного оформлення, у разі, коли податкові агенти імпортують (ввозять, пересилають) на митну територію України підакцизні товари (продукцію), як повірені, комісіонери, сторони договору про сумісну діяльність, інших цивільно-правових договорів, укладених з іншими особами та в їх інтересах.

Строки сплати акцизного збору.Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства. Строки сплати до бюджету визначаються окремо для кожного виду підакцизної продукції на алкогольні напої (таблиця 1).

Підприємства-виробники, що реалізують свою продукцію (тютюнові вироби) сплачують акцизний збір до 16 числа наступного за звітним місяця, виходячи з фактичного обсягу реалізації тютюнових виробів за минулий місяць (до відповідного бюджету);

Власник готової продукції, виготовленої з використанням давальницької сировини, сплачує акцизний збір не пізніше дня одержання готової продукції;

Суб'єкти підприємницької діяльності, громадяни України, іноземні громадяни та особи без громадянства, що ввозять (пересилають) транспортні засоби на митну територію України сплачують акцизний збір до або під час надання митної декларації (одночасно зі сплатою мита, "імпортного" ПДВ, митних зборів).

Суб'єкти підприємницької діяльності, що виробляють та реалізують на Україні нафтопродукти сплачують акцизний збір у валюті України за валютним (обмінним) курсом НБУ, що діє на перший день кварталу, у якому здійснюється реалізація товару, і залишається незмінним протягом кварталу. З нафтопродуктів, що імпортуються в Україну акцизний збір сплачується у валюті України за валютним (обмінним) курсом, що діє на перший день подання митної декларації.

Суб'єкти підприємницької діяльності, що виробляють та реалізують на Україні ювелірні вироби сплачують акцизний збір у валюті України, а на ті товари, що імпортуються в Україну - у валюті України за валютним (обмінним ) курсом, що діє на перший день подання митної декларації.

Інші платники акцизного збору (крім вищезазначених) зобов'язані самостійно сплатити суму податкового зобов'язання, зазначену в поданому ними Розрахунку, протягом 10 календарних днів, що настають за останнім днем граничного строку, встановленого для подання Розрахунку.

Відповідальність за порушення сплати та термінів і повноти надання звітності акцизного збору згідно законодавчо-нормативної бази передбачені штрафні санкції за окремі види порушення, а саме згідно Закону України від 21.12.01р. №2181 - III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами".

Таблиця 1.

| Платники | Строки сплати акцизного збору | Примітки |

| Підприємства-виробники | На третій робочий день після здійснення обороту по реалізації | Ця норма застосовується в разі: реалізації алкогольних напоїв, виготовлених без використання спирту етилового; реалізація підакцизної продукції, виготовленої із спирту етилового, придбаного без сплати акцизного збору (до введення в дію постанови КМУ від 27.12.99 р. № 275); реалізації алкогольних напоїв, що містять спирт етиловий від 1,2 до 8,5% об'ємних одиниць (слабоалкогольні напої), які згідно законодавству не повинні маркуватися марками акцизного збору |

| Суб'єкти підприємництва, які отримують спирт етиловий для переробки на іншу підакцизну продукцію і видають податковим органам податковий вексель | До 90 календарних днів, починаючи з дня видачі векселя | Продукція, що є результатом переробки повинна підлягати маркуванню марками акцизного збору |

| Підприємства вторинного виробництва | При придбанні марок акцизного збору | Сума акцизного збору розраховується виходячи із ставок акцизного збору на готову продукцію, вироблену з виноградних виноматеріалів або із сусла з використанням спирту етилового |

| Суб'єкти підприємницької діяльності, які імпортують алкогольні напої | При придбанні марок акцизного збору |

При застосуванні ставки акцизного збору у гривнях, яка встановлена в грошовому еквіваленті до фізичної одиниці виміру товару сума акцизного збору розраховується за формулою:

А - С х К,

де А - сума акцизного збору; С - ставка акцизного збору; К - кількість товару, визначена у фізичних одиницях виміру, визначених відповідним законом.

При застосуванні ставки акцизного збору в євро, сума акцизного збору розраховується за формулою:

А = С х Є х К,

де А - сума акцизного збору; С - ставка акцизного збору; Є - курс гривні до євро за станом на перший день відповідного кварталу; К - кількість товару, визначена у фізичних одиницях виміру, визначених відповідним законом.

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється за формулою:

А = С х В,

де А - сума акцизного збору; С - ставка акцизного збору; В - вартість.

Похожие работы

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев