Навигация

Shura19@yandex.ru

1. Назвати основні обов’язки платників податків.

У фінансовому праві найбільш традиційною є класифікація платників податків на юридичних і фізичних осіб. Але такий поділ не враховує різноманітності реальних проявів у галузі регулювання податків і зборів. Багато податків і зборів передбачають змішаного платника. Ним можуть виступати як юридичні, так і фізичні особи. Крім того, виділяється також група платників, які не мають статусу юридичної особи.

Таким чином, платник (суб'єкт) податку — це фізична чи юридична особа, а також група осіб без статусу юридичної особи, на яку згідно із законодавчими актами покладено обов'язок сплачувати податки та інші обов'язкові платежі. Юридичною особою вважається організація, яка має у власності, господарському веденні чи оперативному управлінні відокремлене майно, може від свого імені придбавати і здійснювати майнові і особисті немайнові права, нести зобов'язання, бути позивачем і відповідачем у суді.

Платники податків наділені певними правами та обов'язками. Законодавче визначення обов'язків платників податків міститься в ст. 9 Закону України «Про систему оподаткування», прав платників податків — у ст. 10 Закону.

Обов'язки платника податків установлюються тільки сукупністю елементів закону про податок. Можна виділити істотні і факультативні елементи закону про податок.

Істотними елементами закону про податок є ті елементи, без яких податкове зобов'язання і порядок його виконання не можуть вважатися визначеними. До них відносяться: платник податків (суб'єкт податку), об'єкт податку, предмет податку, масштаб податку, метод обліку податкової бази, податковий період, одиниця оподатковування, податкова ставка і метод оподатковування, порядок числення податку, звітний період, терміни сплати податку, способи і порядок сплати податку.

Факультативними елементами закону про податок можуть вважатися ті, відсутність яких не впливає на ступінь визначеності податкового зобов'язання, однак істотно знижує гарантії належного виконання цього зобов'язання. До них відносяться: порядок утримання і повернення неправильно утриманих сум податку, відповідальність за податкові правовідносини, податкові пільги.

Установити елемент закону про податок - значить прийняти (затвердити, узаконити) що-небудь у якості однієї з підстав виникнення податкового зобов'язання або способу його виконання. Визначити елемент закону про податок - значить описати фактичну сторону елемента, виділити його з інших подібних явищ (предметів, обставин) на основі яких-небудь ознак, даних.

Суб'єкт оподатковування - це особа, на якій лежить юридичний обов'язок сплатити податок за рахунок власних коштів.

З поняттям "суб'єкт оподатковування" тісно зв'язане поняття "носій податку" - особа, що несе тягар оподатковування в підсумку.

Податок сплачується за рахунок власних коштів суб'єкта оподатковування. Однак, від імені платника податків податок може бути сплачений і іншими особами (представником).

Платники податків зобов'язані:

· сплачувати законно встановлені податки;

· встати на облік в органах Державної податкової служби України;

· вести у встановленому порядку бухгалтерський облік і вносити виправлення в звітність;

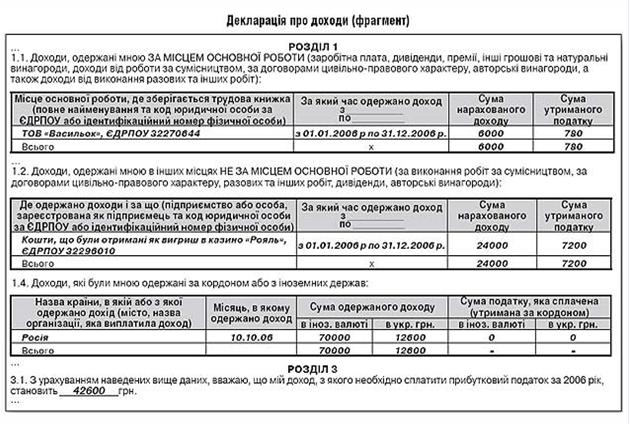

· надавати в податковий орган по місцю обліку у встановленому порядку податкові декларації по тим податкам, що вони зобов'язані сплачувати;

· надавати податковим органам і їх посадовим особам документи, необхідні для числення і сплати податків;

· виконувати законні вимоги податкового органу про усунення виявлених порушень законодавства про податки і збори, а також не перешкоджати законній діяльності посадових осіб податкових органів при виконанні ними своїх службових обов'язків;

· надавати податковому органу необхідну інформацію і документи у випадках і порядку, передбаченому Законом України;

· протягом установленого терміну забезпечувати схоронність даних бухгалтерського обліку й інших документів, необхідних для числення і сплати податків, а також документів, що підтверджують отримані доходи (для організацій - також і зроблені витрати) і сплачені (утримані) податки;

· нести інші обов'язки, передбачені законодавством про податки і збори.

Платники податків - організації й індивідуальні підприємці - крім обов'язків, передбачених ст.9 Закону України від 2 лютого 1994 року, зобов'язані повідомляти в податковий орган по місцю обліку:

Ø про відкриття чи закриття рахунків;

Ø про усі випадки участі в українських і іноземних організаціях;

Ø про усі відособлені підрозділи, створених на території України, - у 20-денний термін після включення в ЕГРПО України;

Ø про припинення своєї діяльності, оголошення неспроможності (банкрутстві), ліквідації чи реорганізації - у термін не пізніше трьох днів із дня прийняття такого рішення;

Ø про зміну свого місця перебування.

Обов'язок юридичної особи щодо сплати податків та зборів (обов'язкових платежів) припиняється із сплатою податку, збору (обов'язкового платежу) або після його скасування. У разі ліквідації юридичної особи заборгованість з податків та зборів (обов'язкових платежів) сплачується у порядку, встановленому законами України.

Обов'язок фізичної особи щодо сплати податків та зборів (обов'язкових платежів) припиняється із сплатою податку і збору (обов'язкового платежу) або після його скасування, а також у разі смерті платника.

Похожие работы

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев