Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

12. Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''.

13. Форма 2202 FE (1996) ''Уведомление''.

Инструкцией Госналогслужбы РФ от 16 июня 1995 г. №34 ''О налогообложении прибыли и доходов иностранных юридических лиц'' предусмотрена необходимость представления в налоговые органы иностранными юридическими лицами, имеющими источник доходов на территории Российской Федерации, уведомления об источниках доходов. Оно должно направляться в месячный срок с момента возникновения права на получение доходов или начала деятельности, не осуществляемой через отделения иностранного юридического лица.

Введение положения о представлении в налоговые органы сведений об источ-никах доходов связано не столько с усилением контроля за получением иностранны-ми юридическими лицами доходов из источников в Российской Федерации и их нало-гообложением, а в большей степени с необходимостью более четкого соблюдения по-ложений соглашений об избежании двойного налогообложения, включая создание в необходимых случаях действенного механизма предварительного освобождения от удержания налогов у источника выплаты.

3.4. Порядок исчисления и уплаты в бюджет налога на прибыль

Налог на прибыль иностранного юридического лица исчисляется налоговым органом по месту осуществления деятельности в Российской Федерации.

Расчеты налоговых обязательств отделений иностранных юридических лиц, осуществляющих строительные работы в России, производятся по каждой отдельной строительной площадке. Консолидация отчетности и налоговых обязательств одного и того же иностранного юридического лица по нескольким объектам строительных работ, если деятельность на них будет приводить к возникновению постоянных пред-ставительств, не допускается.

Налог на прибыль постоянного представительства иностранного юридического лица, осуществляющего строительно-монтажные работы, уплачивается им ежегодно. При этом если прибыль по долгосрочным договорам на выполнение подрядных работ признается постоянным представительством по мере выполнения отдельных этапов работы, то уплаченная по итогам соответствующего отчетного года сумма на-лога является окончательной.

Если прибыль признается постоянным представительством по мере завершения и сдачи всей работы, то сумма уплаченных ежегодных платежей может корректиро-ваться. В случае если по итогам выполнения всей работы, фактически уплаченные суммы налога на прибыль превысят окончательные налоговые обязательства постоян-ного представительства, то суммы переплаченного налога могут возмещаться налого-выми органами в течение месяца после сдачи налоговой декларации или засчитывать-ся в счет предстоящих платежей в бюджет.

Налогообложению подлежит прибыль постоянного представительства, опреде-ляемая как разница между выручкой от реализацией продукции (работ, услуг) без НДС, специального налога и акцизов, других доходов, и затратами, непосредственно связанными с осуществлением деятельности иностранного юридического лица в Рос-сии, включая управленческие и общеадминистративные расходы, понесенные как на территории России, так и за границей.

В состав расходов постоянного представительства, понесенных за границей, могут включаться только те расходы, понесенные за рубежом, которые связаны с осу-ществлением деятельности постоянного представительства в России, такие, как рас-ходы на заработную плату иностранных сотрудников, работающих в постоянном представительстве, командировочные расходы, расходы на подготовку российских сотрудников отделения, другие расходы, понесенные в России и оплаченные голов-ным офисом иностранного юридического лица.

Для расчета прибыли иностранного юридического лица в связи с деятельнос-тью в России основным методом является прямой метод, т.е. определение прибыли как разницы между выручкой от реализации продукции (работ, услуг) и затратами по ее производству.

В случае, если не представляется возможным прямо определить прибыль, полу-ченным иностранным юридическим лицом в связи с деятельностью в России, предус-мотрен ряд последовательно применяемых условных методов, позволяющих расчет-ным путем определить налоговые обязательства на основании валового дохода из всех источников или на основании расходов, связанных с такой деятельностью.

При условном методе расчета прибыли иностранных юридических лиц расчет производится исходя из нормы рентабельности 25%.

При этом прибыль, подлежащая налогообложению, рассчитывается следую-щим образом:

• при определении налогооблагаемой прибыли на основе полученных доходов применяется коэффициент 0,2;

• при определении налогооблагаемой прибыли на основе понесенных расходов, связанных с деятельностью в Российской Федерации, применяется коэффициент 0,25.

При включении в состав доходов постоянных представительств доходов, полу-ченных от источников в России и подвергшихся предварительному обложению нало-гом при их выплате, иностранным юридическим лицам предоставляется зачет на сум-му ранее уплаченных налогов.

Иностранные юридические лица, осуществляющие деятельность на территории России через постоянные представительства и другие обособленные подразделения, производят все расчеты по платежам в бюджеты различных уровней в рублях или в иностранной валюте только через счета, открываемые в уполномоченных банках на территории Российской Федерации.

Иностранное юридическое лицо, осуществляющее деятельность в Российской Федерации через постоянное представительство, не позднее 15 апреля года, следую-щего за отчетным, представляет в налоговый орган по месту регистрации постоян-ного представительства отчет о деятельности в Российской Федерации (в произволь-ной форме), а также декларацию о доходах. При прекращении деятельности до окон-чания календарного года указанные документы должны быть представлены в течение месяца со дня ее прекращения.

Если иностранное юридическое лицо имеет в Российской Федерации несколько зарегистрированных в целях налогообложения постоянных представительств, декла-рация о доходах подается в каждый из соответствующих налоговых органов, на тер-ритории которого зарегистрировано постоянное представительство иностранного юридического лица.

Налоговый орган исчисляет сумму налога на прибыль иностранного юридичес-кого лица и выписывает платежное извещение в месячный срок с даты представления декларации о доходах.

Налог на прибыль исчисляется налоговым органом в рублях и уплачивается иностранным юридическим лицом в безналичном порядке в рублях или по желанию плательщика в иностранной валюте, покупаемой банками Российской Федерации и пересчитанной в рубли по курсу, котируемому Центральным банком Российской Фе-дерации, действующему на день уплаты налога, в сроки, указанные в платежном изве-щении. На сумму исчисленного налога плательщику выдается платежное извещение, корешок которого служит основанием для ведения книги лицевых счетов.

Срок уплаты налога в платежном извещении устанавливается в один месяц с даты его выписки.

Излишне внесенные суммы налога засчитываются в счет очередных платежей или возвращаются плательщику налоговым органом в десятидневный срок со дня получения его письменного заявления.

Похожие работы

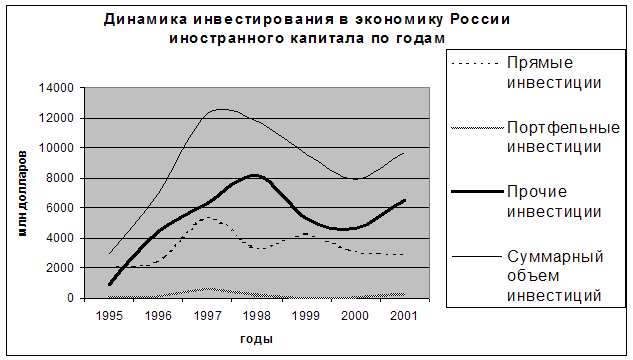

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев