Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Постановка иностранных юридических лиц на учет в налоговых органах

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

3.3. Постановка иностранных юридических лиц на учет в налоговых органах

Иностранные юридические лица, осуществляющие деятельность в Российской Федерации, обязаны встать на учет в налоговом органе независимо от того, будет ли в дальнейшем их деятельность признана налоговым органом подлежащей налогообло-жению или нет в соответствии с законодательством Российской Федерации и между-народными соглашениями.

Иностранные юридические лица подлежат постановке на учет в налоговом ор-гане по месту осуществления деятельности в России. Если иностранное юридическое лицо осуществляет деятельность в нескольких местах на территории Российской Фе-дерации, то оно обязано встать на учет в каждой соответствующей государственной налоговой инспекции.

При постановке на налоговый учет в Российской Федерации иностранные юри-дические лица обязаны руководствоваться Положением ''Об особенностях учета в на-логовых органах организаций, образованных в соответствии с законодательством иностранных государств, и международных организаций'', утвержденным ГНС РФ от 20.09.96 г. № ВА-4-06/57н и вступившем в действие с 15 ноября 1996 г. Данное поло-жение разработано в соответствии с Инструкцией ГНС РФ ''О порядке учета налого-плательщиков'', утвержденной приказом ГНС РФ от 13.06.96 г. № ВА-3-12\45 и в свя-зи с этим во всех случаях, особо не оговоренных в этом Положении, применяются нормы вышеуказанной Инструкции.

Необходимо отметить, что выпущенное ГНС РФ Положение является норма-тивным документом, который впервые на федеральном уровне подробно регламенти-рует вопросы, связанные с налоговым учетом иностранных юридических лиц. Нало-говый учет их осуществляется на основании дифференцированного подхода в зависи-мости от степени вовлеченности в предпринимательскую деятельность на территории России.

Иностранное юридическое лицо может вести в Российской Федерации через свое отделение деятельность, иметь активные доходы, т.е. непосредственно выпол-нять работы, оказывать услуги. Кроме того, иностранное юридическое лицо может получать на территории Российской Федерации пассивные доходы, не связанные с деятельностью, через отделение. К пассивным доходам, в частности, относятся про-центы, дивиденды, доходы от отчуждения имущества, лицензионные платежи и др.

В зависимости от активного или пассивного участия в деятельности на терри-тории Российской Федерации объем требований к иностранному юридическому лицу при его регистрации в налоговых органах колеблется от максимальных (при осущест-влении деятельности на территории РФ через отделение) до самых минимальных (когда налоговый учет может быть осуществлен на основе всего лишь уведомления).

Перечень документов, необходимых для представления в налоговые органы для постановки на учет иностранного юридического лица, приводится в табл.1. Ука-занные документы подаются в налоговые органы иностранным юридическим лицом или его уполномоченным представителем.

При осуществлении учет идентификационный номер налогоплательщика (ИНН) иностранному юридическому лицу присваивается в следующих случаях:

• при наличии у него одного или нескольких отделений, осуществляющих деятельность в России в течение одного месяца;

• при наличии у него имущества в России, не связанного с его деятельностью через отделение;

• в целях проведения расчетов по налогу на добавленную стоимость.

Таблица 1

| Деятельность ино-странного юр. лица | Документы для постановки на налоговый учет | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ИНН | |

| Иностранное юр. лицо осуществляет или на-меривается осущест-влять деятельность в РФ через отделение в течение более чем од-ного месяца | + | + | + | + | + | - | - | - | - | - | - | - | - | + |

| Отделение иностран-ного юр. лица стоит на учете в налоговом ор-гане и имеет на его территории другое место деятельности | - | - | - | - | - | + | - | - | - | - | - | - | - | - |

Продолжение табл.1

| Деятельность ино-странного юр. лица | Документы для постановки на налоговый учет | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ИНН | |

| Отделение иностран-ного юр. лица стоит на учете в налоговом ор-гане и открывает на его территории новое отделение, обособлен-ное и функционально не связанное с ранее открытым | + | + | - | + | + | - | - | - | - | - | - | - | - | - |

| Отделение иностран-ного юр. лица стоит на учете в налоговом ор-гане и открывает отде-ление на территории другого налогового органа | + | + | - | + | + | - | + | - | - | - | - | - | - | + |

| Иностранное юр. лицо осуществляет или на-меривается осущест-влять деятельность в РФ менее одного меся-ца в году | - | - | - | - | - | - | - | + | - | - | - | - | - | - |

| Интересы иностранно-го юр. лица на терри-тории РФ представля-ет какая-либо органи-зация или физ. лицо | - | - | + | - | - | - | - | - | + | + | + | - | - | + |

| Иностранное юр. лицо получает пассивные доходы из источников на территории РФ | - | - | - | - | - | - | - | - | + | - | - | - | - | - |

| Иностранное юр. лицо имеет имущество на территории РФ | - | - | - | - | - | - | - | - | - | - | - | + | - | + |

| Для расчетов с ино-странными юр. лицами по НДС | + | + | + | - | + | - | - | - | - | - | - | - | - | + |

| Иностранное юр. лицо открывает счет в упол-номоченном банке на территории РФ (кроме банков и иных кредит-но-финансовых учреж-дений) | - | - | - | - | - | - | - | - | - | - | - | - | + | - |

Примечания:

1. Форма 2001 FE (1996) '' Заявление о постановке на учет и присвоение иден-тификационного номера налогоплательщика''.

2. Форма 2101 FE (1996) ''Карта постановки на учет''.

3. Легализованные выписка из торгового реестра или сертификат об инкорпо-рации или другой документ аналогичного характера, содержащий информацию об органе, зарегистрировавшем иностранную организацию, о регистрационном номере, дате и месте регистрации, с нотариально заверенным переводом на русский язык. Вместо подлинников указанных документов могут быть представлены нотариально заверенные копии. Для организаций, создание которых не требует специальной регис-трации (внесение в торговый реестр и т.п.), - легализованные копии учредительных документов с нотариально заверенным переводом на русский язык.

4. Решение уполномоченного органа иностранного юридического лица о созда-нии отделения в РФ или копия контракта, на основании которого осуществляется дея-тельность в РФ, с нотариально заверенным переводом на русский язык.

5. Доверенность, выданная иностранным юридическим лицом на главу (управ-ляющего) отделения или его заместителя, с нотариально заверенным переводом на русский язык.

6. Уведомление произвольной формы, в котором должны содержаться сведения о ранее присвоенном ИНН, о виде деятельности, дате ее начала, адрес места осущест-вления деятельности, главе (управляющем) или его заместителе.

7. Копия первого экземпляра Карты по форме 2101 FE (1996), выданной нало-говой инспекцией, где иностранное юридическое лицо состоит на налоговом учете.

8. Форма 1011 FE (1996) ''Уведомление об источниках доходов в РФ''.

9. Форма 2201 FE (1996) ''Уведомление о постоянном представительстве''.

10. Копия соглашения (договора, контракта), определяющего взаимоотношения между российским и иностранным юридическим лицом (при наличии) или между фи-зическим лицом и иностранным юридическим лицом (при наличии).

11. Легализованные копии учредительных документов иностранного юриди-ческого лица с нотариально заверенным переводом на русский язык (в случае, если российская организация или физическое лицо являются одним из его учредителей или владельцем доли акционерного капитала).

Похожие работы

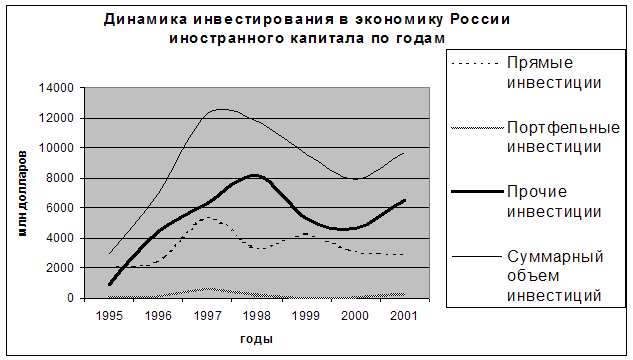

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев