Навигация

2.5. Ставки налога на прибыль

С 1 января 1994г. действует две ставки налога на прибыль. Одна в размере 13% утверждается законодательным органом - Федеральным Собранием; налог, рассчитанный по этой ставке, зачисляется в республиканский бюджет РФ. Вторая ставка устанавливается органом государственной власти субъектов Федерации самостоятельно в размере не более 22% для предприятий и организаций и не более 30% для банков (кредитных учреждений) и страховщиков.

Ставка налога на прибыль уменьшается в полтора раза для:

банков, предоставляющих не менее 5-% общей суммы кредитов крестьянским хозяйствам. Колхозам, совхозам и другим сельскохозяйственным предприятиям, перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям (за исключением осуществляющих снабженческо-сбытовую, торговую или закупочную деятельность);

страховщиков, которые не менее 50% страховых взносов за отчетный период получают от страхования имущественных интересов крестьянских (фермерских) хозяйств, колхозов, совхозов и других сельскохозяйственных и малых предприятий.

В этих условиях для банков и страховщиков ставки налога на прибыль, уменьшенные в полтора раза, составляют:

8,66(13%*100%:150%) в республиканский бюджет РФ;

14,66%(22%*100%:150%) в бюджеты субъектов Федерации.

Итак, расчет годовой суммы налога на прибыль определяется по формуле:

Н=[(Пв - Лн + ФОТсн)* Сн]/100 ,где

Н - годовая сумма налога;

Пв - валовая прибыль, уменьшенная на сумму, предусмотренную законодательством;

Лн - налоговые льготы;

ФОТсн - фактические расходы на оплату труда сверх установленной нормы;

Сн - ставка налога (13%+22%).

2.6. Порядок

исчисления

налога на прибыль

и сроки его

уплаты

Сумма налога определяется плательщиком, самостоятельно исходя из фактической прибыли на основании бухгалтерской отчетности нарастающим итогом с начала года. Налог вносится по квартальным расчетам в пятидневный срок со дня, установленного для предоставления квартального бухгалтерского отчета, а по годовым расчетам - в десятидневный срок со дня, установленного для предоставления бухгалтерского отчета и баланса за год.

В течении квартала плательщики производят авансовые взносы исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Освобождаются от уплаты авансовых взносов налога на прибыль малые предприятия, инвестиционные фонды, предприятия, добывающие драгоценные металлы, а также предприятия с сезонным характером производства, с иностранными инвестициями и бюджетные организации. Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения до начала квартала справки о предполагаемой сумме прибыли на квартал по установленной форме.

Авансовые взносы налога уплачиваются всеми плательщиками не позднее 15-го числа каждого месяца равными долями в размере 1\3 квартальной суммы налога, исчисленной на базе предполагаемой прибыли на квартал. При изменении в течение квартала предполагаемой прибыли плательщик по согласованию с финорганом может пересмотреть эту сумму и величину авансовых взносов в бюджет и представить ему справку об этих изменениях не позднее, чем за 20 дней до окончания отчетного квартала. Разница между суммой налога, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносами налога за истекший квартал подлежит уточнению на сумму, рассчитанную исходя из процента за пользование банковским кредитом, установленного в истекшем квартале ЦБ РФ.

Разница между суммой налога, подлежащей внесению в бюджет в соответствии с фактически полученной прибылью, и авансовыми платежами налога исчисляется на основании расчета по фактической прибыли и фактически поступивших авансовых платежей в пределах сумм, предусмотренных в справке об авансовых взносах налога в бюджет исходя из предполагаемой прибыли. Предприятия, которые занизили в справке предполагаемую прибыль, производят доплату налога. К этой сумме применяется годовая учетная ставка ЦБ РФ за пользование банковским кредитом, действовавшая на 15-е число второго месяца истекшего квартала отчетного периода, деленная на 4.

Например, в справке о предполагаемой прибыли на 1 квартал указана сумма 2000 руб., сумма авансовых платежей при ставке 35% должна составить 700 руб. Фактически получено прибыли 2500 руб. и сумма авансовых взносов - 875 руб., т.е. занижение авансовых взносов составило 175 руб. Следовательно, доплата налога на прибыль при учетной ставке ЦБ РФ за пользование кредитом, равной 160% годовых, а на квартал 40% (160:4), составит: 175 руб.+70 руб.(40% от 175)=245руб.

Предприятиям, получившим в отчетном квартале прибыли меньше, чем указано в справке, переплаченные суммы платежей с учетом ставки ЦБ не возвращаются.

Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее внесенных авансовых платежей. Если при проверке налоговым органом установлено, что налог на прибыль подлежит взносу в большей сумме, чем показано в расчете плательщика, то доначисленная сумма перечисляется в бюджет в пятидневный срок со дня сообщения налоговым органом о сумме доплаты. Причем по истечении пятидневного срока со дня, установленного для представления бухгалтерского отчета и баланса, начисляется пеня. Излишне внесенные суммы налога на прибыль зачитываются в счет очередных платежей или возвращаются плательщику налоговым органом в 10-дневный срок со дня получения его письменного заявления.

Предприятия обязаны до наступления срока платежа налога на прибыль сдать платежные поручения соответствующим учреждениям банка на перечисление суммы налога в бюджет в первоочередном порядке. Такие поручения принимаются банками к исполнению независимо от состояния расчетного (текущего) счета владельца. Если на счете последнего средства отсутствуют, то указанные платежные поручения помещаются в картотеку №2.

2.7. Налогообложение

отдельных видов

прибыли

(доходов)

предприятий

Предприятия помимо налога на прибыль уплачивают налоги со следующих видов прибыли и доходов:

Дивиденды, проценты, полученные по выпущенным в РФ ценным бумагам (кроме доходов от государственных ценных бумаг), принадлежащим предприятиям

Механизм налога с дивидендов по акциям следующий. Акционерное общество, акциями которого владеет предприятие, получает прибыль и облагается налогом на прибыль в общеустановленном порядке. Оставшаяся после уплаты налога прибыль направляется на выплату дивидендов по акциям, в том числе по акциям, принадлежащим рассматриваемому предприятию. С указанных дивидендов акционерное общество платит налог по ставке 15%, а с дивидендов акционерного банка - 18%.

Предприятие, получив дивиденды, отражает их во внереализационных доходах, и при налогообложении вычитает из валовой прибыли сумму полученных дивидендов, так как налог с этой суммы уплачен акционерным обществом;

Доходы от долевого участия в других предприятиях, созданных на территории РФ, по ставке 15%;

Доходов казино, игорных домов и прочего игорного бизнеса - по ставке 90%;

Доходы от проката видео- и аудиокассет и записей на них - по ставке 70%.

С 1 января 1994 г. прибыль от посреднических операций и сделок облагается по ставкам, действующим для предприятий.

Налог на прибыль по ставкам 13% (в федеральный бюджет РФ) и 30% (максимально в бюджеты субъектов Федерации) устанавливаются для банков, кредитных учреждений и страховых организаций. При этом в расчете налогооблагаемой базы для этих плательщиков имеются определенные особенности.

Похожие работы

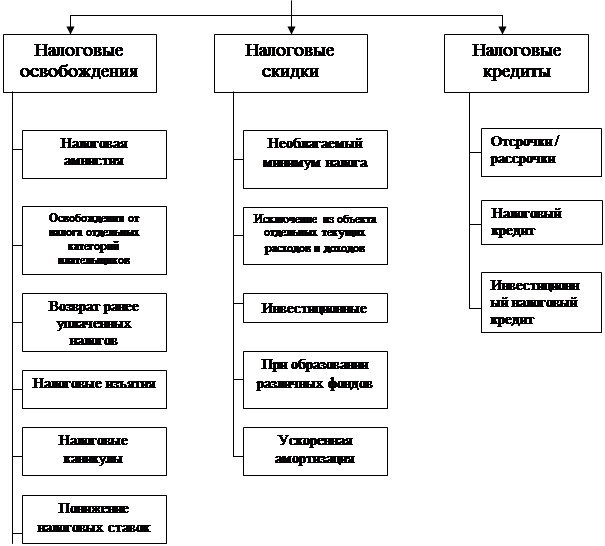

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

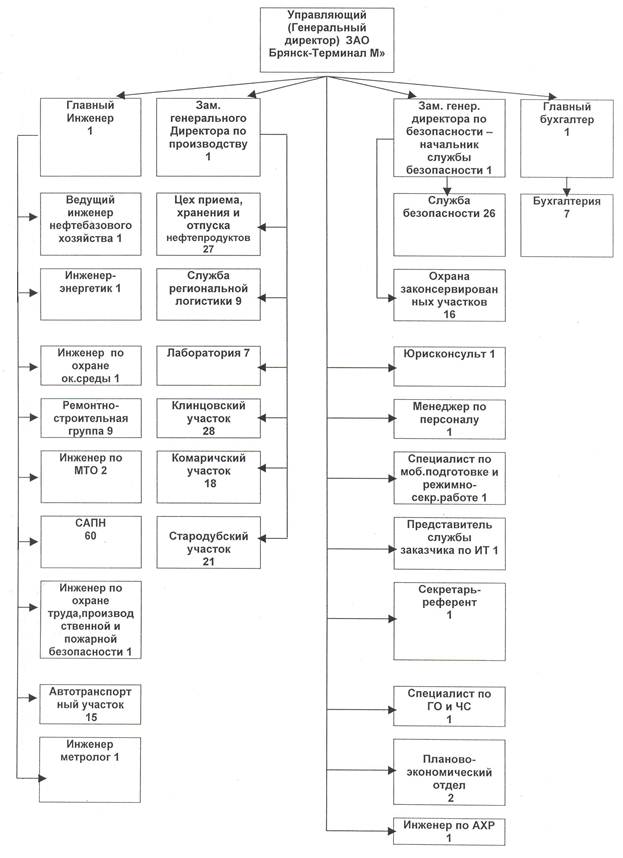

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев