Навигация

Расчет прибыли, подлежащей налогообложению

49752

знака

1

таблица

0

изображений

2.3. Расчет прибыли, подлежащей налогообложению

В соответствии с российским налоговым законодательством валовая прибыль уменьшается на суммы:

рентных платежей, вносимых в бюджет в установленном порядке из прибыли;

доходов (дивидендов, процентов), полученных по ценным бумагам, принадлежащим предприятию;

доходов от долевого участия в деятельности другого предприятия, кроме доходов , полученных за пределами РФ;

доходов от игорного бизнеса, видеосалонов, видеопоказа, от проката видео- и аудиокассет и записи на них, определяемых как разница между выручкой и расходами (включая расходы на оплату труда) от этих услуг;

прибыли от страховой деятельности, если ставка налога на прибыль по этому виду деятельности, зачисляемого в бюджет субъектов РФ, отличается от ставки налога по другим видам деятельности;

прибыль от осуществления отдельных банковских операций и сделок, если ставка налога по этому виду деятельности, зачисляемого в бюджеты субъектов РФ, отличается от ставки налога по другим видам деятельности;

положительных курсовых разниц (увеличивается на суммы отрицательных курсовых разниц), образовавшихся в отчетном периоде в результате изменения курса рубля по отношению к котируемым ЦБ РФ иностранным валютам, действовавшего на последнюю дату предыдущего отчетного периода (в отношении остатков валютных средств), на день поступления (расходования) валютных средств, и курса рубля по отношению к котируемым ЦБ иностранным валютам на день определения предприятием сумм налогооблагаемой прибыли, т.е. на последний день отчетного периода.

После определения валовой прибыли юридические лица рассчитывают налогооблагаемую прибыль, составляющую разницу между суммами валовой прибыли, уменьшенной на указанные вычеты, и налоговыми льготами, установленными законодательством РФ.

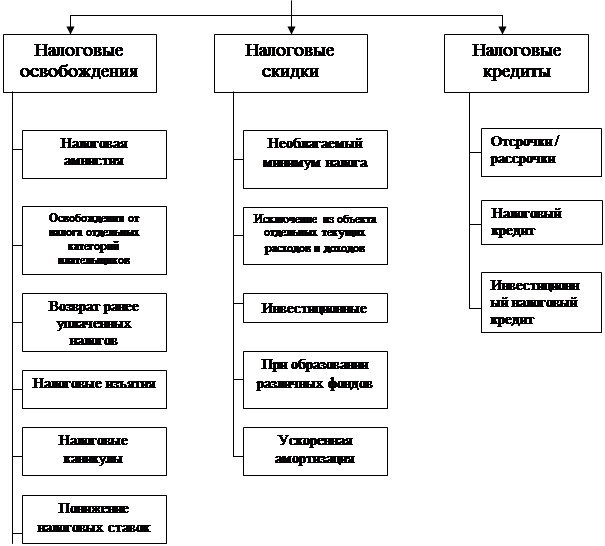

2.4. Налоговые льготы.

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются и изменяются. Нестабильность налоговых льгот и их большое количество осложняют расчеты налога на прибыль и работу налоговых органов.

При обложении прибыли юридических лиц налоговые льготы имеют большое социально-экономическое значение. С одной стороны, они облегчают финансовое положение плательщика и даже при высокой ставке налога не препятствует его развитию, а с другой, выполняет регулирующую роль. Государство в условиях рынка с помощью изменения налоговых льгот оказывает воздействие (стимулирующие или сдерживающее) на процесс производства. Льготы дают плательщику дополнительный капитал для хозяйственных нужд, однако в России эта их роль заметно не проявлялась.

Действующие налоговые льготы можно распределить на несколько групп. Первая группа льгот касается прибыли, расходуемой на инвестиции; вторая имеет социально-культурной направление; третья стимулирует развитие малого бизнеса и, наконец, четвертая группа относится к определенным группам плательщиков.

К первой группе относятся налоговые льготы, создающие условия для увеличения капитальных вложений.

Прибыль предприятий, направленная на финансирование капитальных вложений производственного и непроизводственного назначения, а также на погашение банковских кредитов, полученных и использованных на эти цели, освобождается от налогообложения. Эта льгота предоставляется предприятиям, осуществляющим развитие собственной производственной и непроизводственной базы, при условии полного использования ими сумм начисленного взноса на последнюю отчетную дату. При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств, учтенных по счету "Капитальные вложения". Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату по счету "Износ основных средств".

Прибыль для целей налогообложения уменьшается на сумму отчислений в резервные и другие аналогичные фонды до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда. При этом сумма отчислений в указанные фонды не должна превышать 50% налогооблагаемой прибыли предприятия. Такие фонды создают возможность предприятию для расширения объема производства.

Дивиденды, выплачиваемые предприятиями физическим лицам, в случае из инвестирования внутри предприятия на реконструкцию, расширение производства и другие исходные цели не подлежат обложению налогом на прибыль.

Большое экономическое значение имеет налоговая льгота, предоставляемая предприятиям на проведение и организацию НИОКР, а также в Российский фонд фундаментальных исследований, Российский фонд технологического развития, но не более чем в общей сложности 10% от налогооблагаемой прибыли, и добровольные взносы в Фонд поддержки предпринимательства и развития конкуренции.

Государственные предприятия имеют право исключать из налогооблагаемой прибыли суммы, направляемые на погашение государственного целевого кредита, полученного для пополнения оборотных средств, в пределах сроков его погашения.

Вторая группа налоговых льгот включает освобожденную часть прибыли, которая затрачивается на содержание объектов и учреждений здравоохранения, народного образования, культуры, спорта, детских дошкольных учреждений и детских лагерей отдыха, домов престарелых и инвалидов, коммунально-бытовой сферы и жилого фонда.

Из налогооблагаемой прибыли исключаются суммы:

на содержание находящихся на балансе предприятий объектов социально-культурного назначения, жилого фонда, а также на аналогичные цели при долевом участии предприятий в соответствии с утвержденными местными органами власти нормативами;

взносов на благотворительные цели, в экологические и оздоровительные фонды, на восстановление культурного и природного наследия, общественным организациям инвалидов, их предприятиям и учреждениям, а также средств, перечисленных предприятиям, учреждениям, организациям здравоохранения, народного образования, социального обеспечения и спорта, но не более 3% облагаемое налогом прибыли, а госучреждениям культуры, искусства, кинематографии - не более 5% облагаемой налогом прибыли;

отчислений государственных и муниципальных образовательных учреждений, а также негосударственных образовательных учреждений непосредственно на нужды обеспечения, развития и совершенствования образовательного процесса.

К третьей группе можно отнести налоговые льготы, предоставляемые малому бизнесу, т.е. предприятиям со среднесписочной численностью работающих в промышленности и строительстве до 200 человек, в науке и научном обслуживании- до 10 человек, в отраслях непроизводственной сферы и розничной торговле - до 15 человек. Эти предприятия помимо указанных льгот освобождаются от налога на прибыль в первые 2 года работы. На третьем и четвертом годах они вносят налог в размере соответственно 25% и 50% от основной ставки. Данная льгота распространяется на предприятия, занятые производством и одновременно переработкой сельскохозяйственной продукции, производством продовольственных товаров, товаров народного потребления, медицинской техники и лекарственных средств, а также строительством объектов жилищного, производственного, социального и природоохранного назначения. Причем на первые два года указанные предприятия освобождаются от налога при условии, что выручка у них от данных видов деятельности превышает 70% общей суммы выручки от общего объема реализуемой ими продукции (работ, услуг). Льгота предоставляется на третьем и четвертом годах работы, если выручка предприятий от установленных видов деятельности превышает 90% общей суммы от реализации продукции (работ, услуг). Малое предприятие получает указанную льготу, если доля государственной, муниципальной собственности и собственности общественных организаций в его уставном капитале составляет не более 25%.

При прекращении малым предприятием деятельности, в связи с которой ему предоставлялись налоговые льготы, до истечения пятилетнего срока со дня его регистрации сумма налога на прибыль подлежит внесению в федеральный бюджет РФ в полном размере за весь период функционирования данного предприятия.

В соответствии с Законом РСФСР "Об инвестиционном налоговом кредите" от 20 декабря 1991г. малый бизнес получил особую целевую налоговую льготу - инвестиционный налоговый кредит. Это отсрочка платежа налоговых сумм, предоставляемая органами государственной власти или налоговыми службами. Отсрочка может быть получена малым предприятием по налогу на прибыль (или налогу на имущество предприятий) в размере 10% от цен от закупленного и введенного в действие оборудования, используемого для замены ранее купленного импортного оборудования для НИР, защиты окружающей среды от загрязнения отходами, а также от цен оборудования, предназначенного для создания рабочих мест инвалидов. При этом общая сумма налогового кредита и других налоговых льгот, предоставленных предприятию, не должна уменьшать суммы налога на прибыль, фактически полученную в календарном году, более чем на 50%.

Для получения налогового кредита малое предприятие заключает с налоговыми органами соглашение, в котором устанавливаются цель использования, сумма, срок погашения и др. Возврат кредита начинает осуществляться через два года с учетом индекса инфляций, при этом общий срок погашения - пять лет.

Кроме предприятий с ограниченной численностью инвестиционный налоговый кредит предоставляется приватизированным предприятиям, получившим кредит для выкупа имущества товариществом.

Малые предприятия наряду с применением на общих основаниях метода ускоренной амортизации имеют право списывать дополнительно до 50% стоимости основных фондов со сроком службы свыше трех лет. В случае прекращения деятельности предприятия до истечения одного года сумма дополнительно списанного износа подлежит восстановлению за счет прибыли.

Налоговые льготы четвертой группы предоставляются определенным категориям плательщиков. Не подлежат налогообложению прибыли:

религиозных объединений и предприятий, находящихся в их собственности;

общественных организаций инвалидов и находящихся в их собственности учреждений, предприятий, а также предприятий, учреждений, организаций, в которых инвалиды составляют не менее 50% от общего числа работников, при условии использования не менее половины полученной прибыли на социальные нужды инвалидов;

предприятий, находящихся в регионах, пострадавших от радиоактивного загрязнения;

предприятий с иностранными инвестициями, занятых в сфере материального производства, в течение первых двух лет с момента получения ими балансовой прибыли;

музеев, библиотек, государственных театров, а с 1 января 1994 г. - домов культуры, цирков, зоопарков;

предприятий от оказания услуг по размещению государственных ценных бумаг;

организаций Пенсионного фонда РФ, полученные от капитализации временно свободных средств этих организаций и направленные на мероприятия по социальной защите населения;

банков и кредитных учреждений, полученные от представления целевых кредитов на срок три года и более предприятиям любых организационно-правовых форм, используемых на капитальные вложения по развитию их собственной производственной базы.

Органы государственной власти субъектов Федерации помимо указанных льгот имеют право устанавливать для отдельных категорий плательщиков дополнительные льготы в пределах сумм налоговых платежей, направляемых в бюджет. Запрещается предоставлять льготы, носящие индивидуальный характер. Под отдельными категориями плательщиков понимается совокупность предприятий, расположенных на территории района, города, области, по видам деятельности или отраслевому признаку.

По предприятиям, получившим в предшествующем году убыток, освобождается от уплаты налога часть прибыли, направленная на его покрытие в течение последующих 5 лет, при условии полного использования на эти цели средств резервного и других фондов предприятия.

При большом разнообразии налоговых льгот законодательством предусмотрены ограничения для всех плательщиков. Общая сумма льгот на прибыль не может уменьшать фактическую сумму прибыли, исчисленную без учета налоговых льгот, не более чем на 50%.

Похожие работы

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев