Трудовой

потенциал

Состав и

структура

работников

предприятия

Характеристика

системы анализа

трудовых показателей

Понятие

мотивации труда

и её роль в новых

условиях

хозяйствования

Структура

фонда заработной

платы

Орагнизационно-экономическая

характеристика

предприятия

Финансовые

результаты

деятельности

предприятия

Навигация

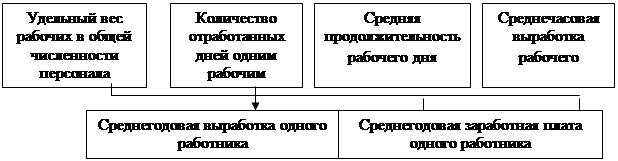

Структура фонда заработной платы

Эффективность использования трудовых ресурсов в железобетонном цехе

94592

знака

14

таблиц

7

изображений

1.4. Структура фонда заработной платы.

Структура фонда заработной платы на предприятии довольно сложна. Помимо прямой оплаты за отработанное время, либо производственную продукцию в фонд включаются стимулирующие и компенсирующие выплаты, а также все денежные суммы, выплачиваемые за не отработанное время, если согласно действующему трудовому законодательству, или трудовому договору за работниками сохраняется заработная плата.

Оплату труда работников можно разделить на следующие составляющие:

оплата за отработанное время:

заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

заработная плата, начисленная работникам по сдельным расценкам, в процентах от выручки реализованной продукции;

стоимость продукции, выданной в порядке натуральной оплаты;

премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты;

стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.);

периодические вознаграждения (надбавки) за выслугу лет, стаж работы;

компенсационные выплаты, связанные с режимом работы и условиями труда:

выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и в высокогорных района; надбавки за стаж работы в районах Крайнего Севера и приравненных к ним местностях, а так же других районах с тяжелыми природно-климатическими условиями;

доплаты за вредные или опасные условия труда;

доплаты за работу в ночное время;

оплата работы в выходные дни и праздничные дни;

плата сверхурочной работы;

оплата работникам за дни отдыха (отгулы), предоставленные в связи с сверхурочной работой;

оплата труда квалифицированных рабочих, руководителей, специалистов предприятия, освобожденных от основной работы для переподготовки работников;

комиссионное вознаграждение;

гонорар работникам газет, журналов и иных СМИ;

оплата услуг работников бухгалтерией за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы;

оплата специальных перерывов в работе;

выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

выплата разницы в окладах при временном заместительстве;

суммы, начисленные лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы);

оплата труда лиц, принятых на работу по совместительству;

оплата труда работников не списочного состава:

лиц, не состоящих в списочном составе работников предприятия, за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся с физическими лицами, при этом размер средств на оплату труда определяется исходя из сметы на выполнение работ по этому договору и платежных документов;

работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и др.);

оплата за неотработанное время:

оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

оплата дополнительно предоставленных по коллективному договору отпусков работникам;

оплата льготных часов подростков;

оплата учебных отпусков, предоставленных учащимся;

оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

суммы, выплаченные за неотработанное время работникам, вынуждено трудящимися неполное рабочее время по инициативе администрации;

оплата работникам-донарам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

оплата простоев, произошедших не по вине работника;

оплата за время вынужденного прогула;

единовременные поощрительные выплаты:

разовые премии;

вознаграждение по итогам работы за год;

материальная помощь;

дополнительные выплаты при предоставлении ежегодного отпуска;

денежная компенсация за неиспользованный отпуск;

стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по их приобретению;

другие единовременные поощрения, включая стоимость подарков;

выплаты на питание, жилье, топливо:

стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

оплата стоимости питания, предоставления его по льготным ценам или бесплатно сверх предусмотренной законодательством;

стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за их оплату;

средства на возмещение расходов работников по оплате жилья сверх предусмотренных законодательством;

стоимость бесплатно предоставленного работникам топлива.

Заработная плата определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

Фонд заработной платы рабочих включает прямую (тарифную) заработную плату и все доплаты к ней. Прямая заработная плата состоит из сумм сдельных расценок, выплачиваемых сдельщикам, и заработной платы повременщиков, исчисляемой по тарифным ставкам.

Плановый фонд заработной платы рабочих-повременщиков находится из соотношения:

Фрп = Тст * Ч * Фпл,

где Тст - часовая тарифная ставка рабочего-повременщика; Ч - численность рабочих-повременщиков; Фпл - плановый фонд рабочего времени.

Фонд заработной платы руководителей, специалистов и служащих определяется следующим образом:

Фр = 12 * ∑Чi * Оi,

где 12 - число месяцев в году; Чi - численность работников, имеющих одинаковый должностной оклад, чел.; Оi - месячный оклад данной группы работников, руб.

В фонд оплаты труда включаются также выплаты стимулирующего характера - премии. Их размер по сдельно-премиальной и повременно-премиальной системам оплаты труда определяется в соответствии с действующими премиальными системами на предприятии:

![]() ,

,

где Зосн – основная заработная плата (база для начисления премии), Ппр - процент премии к сдельной заработной плате или тарифной ставке.

Составной частью фонда оплаты труда являются выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Сюда относят следующие виды выплат:

по районным коэффициентам величина выплат определяется так:

Фрк =Фзп * (К-1),

где К - соответствующий коэффициент выплат;

надбавки к заработной плате за непрерывный стаж работы, исчисляются по формуле:

![]() ,

,

где Ч - численность работников, обладающих соответствующим стажем, чел.; Тзп - средняя тарифная заработная плата соответствующей группы работников, руб.; К - величина надбавки за стаж работы;

доплаты за тяжёлые и вредные условия труда условия труда:

,

,

где Ч - численность работников, работающих в тяжелых и вредных условиях труда, чел.; Тзп i - тарифная заработная плата соответствующего работника, руб.; Кi -величина надбавки за отклонение от нормальных условий труда;

доплата за работу в ночное (вечернее) время:

,

,

где Ч - численность работников, работающих ночной и вечерней сменах; Тст i - тарифная ставка соответственного работника, руб / час.; Тнв i - время работы в ночное, вечернее время, ч; Кi - процент доплат к тарифной ставке за каждый час ночной, вечерней смены;

оплата за работу в выходные и праздничные дни :

,

,

где Ч - численность работников, работавших в праздничные дни, чел.; Тi - тарифная ставка каждого отдельного работника, руб / час.; Тсм i - продолжительность смены каждого отдельного работника, ч; Дi - количество праздничных дней, которые работник отработал за год, дн.; Кi - коэффициент доплат;

В состав фонда оплаты труда включаются также денежные суммы за не отработанное время, к ним относятся:

оплата ежегодных и дополнительных отпусков:

Фо = Сзп * О,

где Сзп - средняя заработная плата работников, руб.; О - средняя плановая продолжительность отпуска, дн.;

доплата матерям за время перерывов на кормление грудных детей и подросткам за сокращенный рабочий день. Для первых размер доплаты можно определить по формуле:

Фд = П * Фзп,

где П - процент перерывов одного рабочего к реальному фонду рабочего времени одного рабочего; Фзп - фонд часовой заработной платы.

Для работников предприятия так же целесообразно определять среднюю заработную плату за определённый период времени, которая находится как среднее арифметическое взвешенное по каждому из рассматриваемых работников за весь период времени.

На этом наши теоретические знания по данному вопросу можно считать исчерпанными. А потому мы с чистой совестью переходим к практической части данной курсовой работы, где и попытаемся при помощи полученных знаний проанализировать одно из предприятий нашего города. Что из этого получилось, можно лицезреть на следующих десяти страницах.

Похожие работы

... в целом, но и по отдельным видам работ и должностям. Численность руководителей определяется размером предприятия, его отраслевыми особенностями, нормами управляемости и т. п. Количественную характеристику трудового потенциала предприятия характеризует фонд ресурса труда, исчисляемый в чел/днях, чел/часах. Такой фонд определяется по следующей формуле: ФРТ = ЧСП * ТРВ, (4) где ФРТ – фонд ...

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

0 комментариев