Навигация

Матрица "вероятность-воздействие"

70719

знаков

11

таблиц

1

изображение

5.2. Матрица "вероятность-воздействие".

| Ядерная война | Госпереворот | ||||||

| Инфляция, 4 % в месяц | |||||||

| Безработица 10 % | |||||||

| Региональные конфликты | |||||||

| Средняя з/п 500$ |

По горизонтали указана вероятность событий, справа налево она уменьшается. По вертикали - степень их воздействия на анализируемую среду, уменьшение диффузии или воздействия происходит от верхних секторов матрицы к нижним.

Матрица "вероятность-воздействие", или "вероятность-диффузия", позволяет оценить предполагаемое событие с точки зрения:

1. вероятности события или тенденции;

2. степени, с которой событие может быть рассеяно в рамках анализируемой среды - региона, страны, отрасли или мира (диффузия - это степень распространения события в среде).

Общим методом оценки социально-политической среды является анализ приоритетов социального давления, также предложенный специалистами "Дженерал Электрик". Иначе этот анализ называют: "социальные потребности - социальные риски".

В заключение главы отметим некоторые источники ошибок применения методов прогнозирования среды бизнеса и способы их преодоления.

6. ОШИБКИ ПРОГНОЗИРОВАНИЯ.

6.1. ИСТОЧНИКИ ОШИБОК В ПРОГНОЗИРОВАНИИ.

Основными источниками могут быть названы:

1. Простое перенесение (экстраполяция) данных из прошлого в будущие (например, отсутствие у фирмы иных вариантов прогноза, кроме 10% роста продаж).

2. Невозможность точно определить вероятность события и его воздействия на исследуемый объект.

3. Непредвиденные трудности (разрушительные события), влияющие на осуществление плана, например внезапное увольнение начальника отдела сбыта,

Ошибки первой категории могут быть сужены путем применения методов регрессионного анализа, криволинейного сглаживания и других техник.

Ошибки второй категории частично могут быть преодолены при помощи метода Дельфи, сценариев, моделей, анализа модели жизненного цикла.

В целом точность прогнозирования повышается по мере накопления опыта прогнозирования и отработки его методов.

6.2. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ И ОБОСНОВАННОСТИ ПРОГНОЗОВ

В наибольшей степени, эффективность прогноза зависит от того, на сколько они полезны для планирования и осуществления деловых операций. Прогнозы полезны в тех случаях, когда его компоненты тщательно продуманы и ограничения, содержащиеся в прогнозе откровенно названы. Существует несколько способов сделать это.

Спросите себя, для чего нужен прогноз, какие решения будут на нем основаны. Этим определяется потребная точность прогноза. Некоторые решения принимать опасно, даже если возможная погрешность прогноза—менее 10%. Другие решения можно принимать безбоязненно даже при значительно более высокой допустимой ошибке. Определите изменения, которые должны произойти, чтобы прогноз оказался достоверным. Затем с осмотрительностью оцените вероятность соответствующих событий. Определите компоненты прогноза. Подумайте об источниках данных, определите, насколько ценен опыт прошлого в составлении прогноза. Не настолько ли быстры изменения, что основанный на опыте прогноз будет бесполезным? Дают ли данные по подобным продуктам (или вариантам развития) основания для составления прогноза о судьбе вашего продукта? Насколько просто или недорого можно будет получить надежную информацию об опыте прошлого? Определите, насколько структурированным должен быть прогноз. При прогнозировании сбыта может быть целесообразно выделить отдельные части рынка (развивающиеся потребители, стабильные потребители, крупные и мелкие потребители, вероятность появления новых потребителей и т.п.).

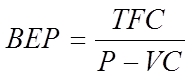

Также путем повышения эффективности прогнозов является применение анализа безубыточности. Этот анализ определяет точку, в которой общий доход уравнивается с суммарными издержками, то есть точку, в которой предприятие становится прибыльным.

Точка безубыточности обозначает ситуацию, при которой общий доход становится равным суммарным издержкам. Для определения точки безубыточности необходимо учесть три основных фактора: продажную цену единицы продукции, переменные издержки на единицу продукции и общие постоянные издержки на единицу продукции:

,

,

где BEP—точка безубыточности;

TFC—совокупные постоянные издержки;

P—цена единицы продукции;

VC— переменные издержки на единицу продукции.

ЗАКЛЮЧЕНИЕ.

Из всего вышесказанного можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным). Но даже без таких отделов обойтись без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами.

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть незамечены при использовании только одного метода.

Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения.

СПИСОК ЛИТЕРАТУРЫ:

1.М.М. Алексеева "Планирование деятельности фирмы”, М.: “Финансы и статистика”, 1999г.

2.У.Кинг, Д.Клиланг "Стратегическое планирование и хозяйственная политика", М.: "Прогресс",1982 г.

3.А.Б.Крутик, М.М. Хайкин "Основы финансовой деятельности предприятия", C-П.:

"Бизнес-пресса" 1999 г.

4.М. Мескон, М. Альберт, Ф. Хедоури "Основы менеджмента",М.: "Дело", 1994 г.

5.Б.Г. Литвак "Управленческие решения",М.: ЭКМОС 1998 г.

РЕЦЕНЗИЯ

Похожие работы

... целей исследования. 2.Отбор источников информации. 3.Сбор информации. 4.Анализ собранной информации. 5.Представление полученных результатов. Маркетинговая деятельность в ОАО «Трест Камдорстрой» одна из функций управления производственно-сбытовой деятельностью предприятия, в задачу которой входят всесторонний анализ рынка и определение направленности развития и дальнейшей деятельности. ...

... . Однако недостатком является то, что не проводятся исследования, слаба ценовая политика, философия маркетинга очень слабо развита. Слабой стороной деятельности предприятия являются финансы и маркетинг. 3. ВНЕШНЯЯ СРЕДА ТУРИСТСКОГО ПРЕДПРИЯТИЯ Внешняя среда организации определяется как факторы ее внешнего окружения, которые имеют непосредственное отношение к функционированию организации. В ...

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

0 комментариев