Навигация

Капитал предприятия.Источники платежа

77891

знак

4

таблицы

2

изображения

1.2. Капитал предприятия.Источники платежа

Всякое предприятие создается для производства прибыли (массы прибыли).

Иными словами, предприятие есть некая точка, которая привлекает капитал и обеспечивает его прирост.

Производство прибыли — процесс, который на поверхности предстает как производственно-хозяйственная жизнь со своим обустройством, оборудованием, материалами, кадрами и т.д.

По ходу производственно-хозяйственной жизни предприятия могут возникать ситуации, когда оно не производит прибыли, как бы прокручиваясь вхолостую, либо, наоборот, производит убытки.

Но это временные, эпизодические ситуации, которые не меняют сущности предприятия как производителя прибыли.

Производя

прибыль, предприятие

всегда приращивает

капитал и, по

определению,

всегда способно

исполнить свои

финансовые

обязательства,

если

только

не разместит

свои финансы

так, что их нельзя

быстро ИЛИ

безболезненно

мобилизовать

для расчета

по обязательствам.

Отсюда следует, что проблемы неплатежей как-то связаны с размещением или использованием капитала предприятия.

# Происхождение и размещение капитала предприятия проходят определенные этапы, а именно:

• Предприятие начинает функционировать, имея некоторый первоначальный собственный капитал.

• В дополнение

к собственному

капиталу предприятие

берет на себя

определенные

обязательства

в виде банковских

займов, закупок

товаров

с последующей

оплатой, потребления

услуг с последующим

расчетом

(например,

за электроэнергию)

и т.д. Общая сумма

всех взятых

обязательств

в бухгалтерском

смысле слова

как реально

совершившихся

фактов задолженности

образует заемные

средства,

находящиеся

в распоряжении

предприятия.

Заемные

средства могут

быть как в денежной

форме (например,

банковский

заем или кредит),

так и натуральной

форме, но с денежным

эквивалентом

(например,

предприятие

закупило, но

не оплатило,

уголь на сумму

200 млн. рублей

или потребило

и также еще не

оплатило

электроэнергию

на сумму 30 млн.

рублей).

Заемные

средства могут

быть и не в очевидном

виде. Например,

два

предприятия

взаимно погасили

свои обязательства

товарным зачетом

(бартером).

При этом, однако,

возникли налоговые

обязательства

при отсутствии

реальных средств

в расчетах.

Здесь возникшее, но не уплаченное налоговое обязательство становится до своего погашения налоговым кредитом, или долгом, которым предприятие пользуется в составе заемных средств.

• Собственный капитал и заемные средства (обязательства) образуют все источники капитала в распоряжении предприятия, или так называемые пассивы по финансово-бухгалтерской терминологии.

Если некто дал предприятию средства на безвозвратной основе (подарок), то эти средства присоединяются к собственному капиталу.

Все выделения на возвратной основе (кредиты) по определению являются заемными средствами.

Предприятие размещает все источники капитала, или свои пассивы, во вложениях, или активах по финансово-бухгалтерской терминологии.

Все вложения (активы) предприятия подразделяются на два основных вида: основные средства и оборотные средства.

Основные средства — здания, оборудование, сооружения — образуют базу, на которой организуется процесс производства прибыли.

К основным средствам относятся также долговременные финансовые вложения в уставные фонды других предприятий, в долгосрочные ценные бумаги (акции, облигации). В сельском хозяйстве к основным

средствам относят основное (родительское) стадо.

Оборотные средства, или оборотные фонды, также подразделяются на два основных вида — средства в производстве и средства «расчетах.

Средства в производстве — это капитал, который размещен в производственном процессе — в запасах, незавершенном производстве, малоценном инвентаре, наконец, в готовой продукции на складе, которая еще не реализована и не принесла прибыли:

Средства в производстве служат для непосредственного производства прибыли.

Средства в расчетах — это вложения, которые временно размещены вне производства и, тем самым, не производят прибыль по основному виду деятельности (производству)» По отношению к. производству это

отвлеченные средства.

Это прежде

всего та продукция

предприятия

и его услуги,

которые отгружены

и оказаны, но

расчет по которым

еще не произведен.

Это то, что

предприятие

отпустило в

долг своим

должникам, или,

по финансово-

бухгалтерской

терминологии,

своим дебиторам.

Сюда относятся также авансы, выданные кому-либо, различного рода ссуды работникам, краткосрочные финансовые вложения, наконец, средства в банке, в кассе, выданные в виде чековых книжек и т.д.

К активам предприятия (только как бы к отрицательным активам) относятся и убытки предприятия, которые еще не покрыты за счет прибыли, а представляют собой прямую утрату то ли собственного капитала, то ли части заемных средств. Иными словами, это означает, что некоторая часть капитала вложена в убытки.

Убытки исчисляются как разница между источниками капитала и его вложениями. Если всего было 100 единиц капитала (40 своего и 60 заемного), а всех вложений (активов) на 80 единиц, значит 20 единиц утеряно, утрачено или находится в убытках.

Состояние финансов предприятия (размещение капитала, которым оно пользуется) может быть зафиксировано на определенную дату.

Такая одновременная фиксация активов и пассивов называется бухгалтерским балансом предприятия. При этом сумма активов всегда равна сумме пассивов. Здесь действует основное правило бухгалтерского учета:

размещаемый в активах капитал по сумме равен своим источникам.

Разность суммы собственного капитала предприятия и стоимости его основных средств составляет величину собственного оборотного капитала.

Встречаются случаи, когда собственный оборотный капитал отсутствует. Это означает, что оборотные средства предприятия полностью формируются за счет заемных источников.

Соответственно оборотные средства, которыми пользуется предприятие, могут быть разделены по долям на собственный оборотный капитал и заемные средства в обороте.

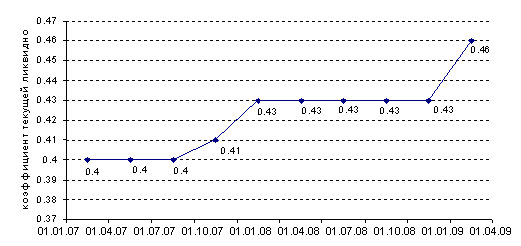

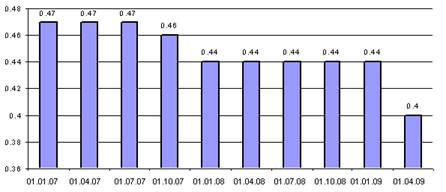

Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет предприятие, где доля собственного оборотного капитала в оборотных средствах приближается к 50%.

Однако, как

будет показано

далее, это достаточно

условное

предположение.

В процессе

производства

капитал находится

в движении. При

этом:

основные средства изнашиваются и обновляются. Обновление основных средств также относится к разряду долгосрочных финансовых вложений;

сам процесс основной деятельности предприятия по производству прибыли осуществляется за счет оборотных средств в той их .части, которая находится в производстве;

средства в расчетах представляют собой ту часть оборотных средств, которая систематически отвлекается на попутное обслуживание производства или на другие операции;

цикл от вложений в производство в виде запасов до производства и реализации продукции, после чего следует расчет и появляется прибыль, называется оборотом.

В результате

оборота у предприятия

появляется

выручка.

Выручка

содержит в себе

следующие

компоненты:

возмещение ранее понесенных затрат на производство, в том числе на погашение обязательств;

запрограммированные в цене обязательные платежи в бюджет и внебюджетные фонды;

прибыль предприятия.

В бухгалтерском балансе прибыль рассчитывается как разность между реализацией и всеми видами затрат и убытков. Это балансовая прибыль, из которой в дальнейшем осуществляются платежи налога на прибыль и некоторые обязательные траты, например на социальные нужды.

Остаток прибыли после вычета налогов и обязательных платежей представляет собой свободную для маневра чистую прибыль предприятия..

Чистая прибыль предприятия представляет собой возможность прироста собственного капитала. На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты, например выплата дивидендов, премии, благотворительные акции и т.д.

Чистая прибыль может расходоваться на нужды потребления и накопления.

Прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам — к основным или оборотным средствам или, иными словами, их пополняет.

Итак, основным источником платежа по обязательствам является выручка предприятия, которая содержит:

возмещение ранее понесенных затрат, в том числе за счет еще непогашенных обязательств;

резерв в виде чистой прибыли предприятия.

Сама по себе выручка есть обезличенное денежное поступление, способное оплатить любой расход, быть помещенным в банк и т.д.

Для того чтобы выручка направлялась полностью или частично на погашение обязательств, нужна определенная управленческая воля.

В условиях рыночной экономики сложилась практика планирования выручки и ее распределения по различным видам платежей. Это называется планированием денежного потока, который строго контролируется финансовым руководством.

В России, к сожалению, такой традиции нет. В результате выручка зачастую расходуется хаотически, под влиянием текущих обстоятельств и без увязки со своевременным исполнением обязательств.

Всякий неуправляемый процесс, как известно, не решает никаких задач, а формирует итог по принципу "так вышло".

Отсутствие планирования денежных потоков как планомерного поступления и расхода выручки во многих случаях является базовой причиной неплатежеспособности многих российских предприятий..

Планировать денежные потоки означает:

• добиваться планирования выручки;

• увязывать плановый объем выручки с объемом текущих обязательств;

• ставить задачи по дополнению (приросту) выручки за счет мобилизации внутренних резервов, которые сокрыты в основных и оборотных средствах предприятия, но могут быть обращены в выручку;

• удерживать общую сумму текущих обязательств в некоторых рамках, пропорциональных выручке;

• расходовать выручку прежде всего с учетом погашения обязательств и поддержания некоторых резервов;

• заблаговременно планировать все расходы из выручки по отдельным направлениям, удерживая их в определенных лимитах.

Помимо регулярной выручки источником платежа или исполнения обязательств могут быть внутренние резервы активов, которые сокрыты в основных и оборотных фондах.

В зависимости от возможностей мобилизации и направления в расчеты по обязательствам активы предприятия различаются по степени их ликвидности.

Высоколиквидными называются активы, которые легко мобилизуются в целях расчета (например, средства на банковском счете).

Принято считать, что неликвидным элементом структуры баланса являются основные средства.

Во-первых, как правило, основные средства очень трудно продать и обратить в расчеты. Действительно, трудно найти покупателя на фабричную трубу или участок дороги, хотя номинально они стоят немалых средств.

Во-вторых, если основные средства - база для производства, то как оно будет осуществляться, если основные средства будут проданы.

Все это достаточно условно, поскольку действующим законодательством предусматривается изъятие любого имущества, в том числе и основных средств, путем обращения взыскания на имущество по обязательствам должника.

Перечень основных внутренних резервов, которые можно дополнительно мобилизовать в активах предприятия, обычно сводится к следующим статьям:

Основные средства в той их части, которая не является базой производства и, наоборот, потребляет расходы на свое поддержание;

Оборудование к установке в той части, которая не имеет отношения к поддержанию процесса производства прибыли;

Долгосрочные финансовые вложения. Сюда относятся вклады в уставные фонды других предприятий, учредительские взносы в банки, акции других предприятий, долгосрочные облигации и иные ценные бумаги.

Данные вложения имеют смысл, если на один рубль вложений они приносят больше дохода от внереализационных операций, чем рубль, вложенный в производство чистой прибыли.

Готовая продукция на складе, которая представляет собой задержку (замораживание) выручки и прибыли;

Товары в той части, которая не нужна производству;

Долги дебиторов, которые необходимо контролировать, не допуская превращения отгруженной продукции в долговременные товарные ссуды потребителям;

Краткосрочные финансовые вложения, в отношении которых должна применяться та же логика, что и в отношении долгосрочных вложений;

Денежные средства в кассе, на счетах, т.е. где не должно быть никаких задержек средств.

Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчета по обязательствам.

# Выручка и обязательства. В целях сохранения платежеспособности между выручкой и обязательствами должно поддерживаться определенное соотношение.

Пусть среднедневная выручка предприятия составляет 100 условных едениц. Предположим, что из этих 100 единиц 80 направляется на погашение обязательств, а 20 единиц резервируется на заработную плату работников, текущие покупки и иные непредвиденные обязательства.

Если данное предприятие намерено исполнять все свои обязательства в течение 2 месяцев, или 50 рабочих дней, то максимальный объем допустимых обязательств для него равен 4 000 условных единиц (80 х 50).

Если объем обязательств будет больше или выручка меньше, то по истечении 2-месячного срока непременно останутся неплатежи.

Руководствуясь данной логикой, платежеспособность любого предприятия может быть поверхностно оценена по соотношению выручки и общей суммы обязательств в условных днях возможного погашения накопленных долгов.

Данный расчет может быть произведен по материалам бухгалтерского баланса за определенный период.

Общая сумма всех обязательств предприятия (заемные средства) приводится во втором разделе пассива. Из нее следует вычесть долгосрочные обязательства, которые не подлежат погашению в ближайший период Остаток составляют текущие обязательства.

Общая сумма выручки (реализации) за период приводится во второй форме баланса "Финансовые результаты".

Среднее количество рабочих дней в периоде может быть исчислено из расчета 25 дней в месяц.

Отсюда можно перейти к среднедневной выручке и оценить общую сумму обязательств в условных днях возможного погашения, применив предварительно некоторый коэффициент резервирования выручки .

Однако, все это весьма условно, нет никаких гарантий, что предприятие именно так будет распоряжаться выручкой.

Похожие работы

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

... хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией. 3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим») 3.1 Характеристика и основные экономические результаты деятельности предприятия ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

0 комментариев