Навигация

Проблема неплатежеспособности Российских предприятий

77891

знак

4

таблицы

2

изображения

ВВЕДЕНИЕ

В России сейчас происходит глубокие экономические перемены, обусловленные возвращением страны в русло общих процессов мирового развития. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования. Условия и принципы функционирования предприятий, результаты деятельности теперь прямо зависят от конкурентоспособности их продукции на рынке.

В условиях современно Российской действительности традиционные методы менеджмента, как оказалось, не дают реального эффекта, поскольку ориентированны на нормально функционирующее на рынке предприятие. В обстановке, когда преобладающее большинство малых, средних и далее крупных компаний не просто испытывают временные затруднения, но уже давно и постоянно находятся на самом краю пропасти, обычные, стандартные инструменты менеджмента уже не помогают. По этому столь актуально стала проблема поиска и внедрения в широкую практику таких форм и методов управления, использование которых позволяло бы не доводить дело до кризисного состояния предприятия, а в случае, когда результаты оказались плачевны и речь уже идет о банкротстве, позволили бы подготовить и реализовать программу оздоровления предприятия.

Недаром правительство РФ в своем постановлении № 421 от 25.04.1995г. обязало соответствующие ведомства, а также ряд учебных заведений, в том числе Финансовую Академию при РФ развернуть подготовку специалистов по антикризисному управлению.

Главной целью нашей работы является разрешение ускоренной и действенной реакции на существенные изменения внешней среды на основе заранее разработанной тайны альтернативных вариантов, предусматривающих различные трансформации в этой сфере в зависимости от ситуации, позволяющих принять оптимальное решение для вывода предприятия из экономического кризиса.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны органов управления предприятия в изменившихся рыночных условиях.

ЗАКЛЮЧЕНИЕ

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д.

• обязательства перед фискальной системой. Это — обязательства по налогам, штрафам и пени перед бюджетами, платежам в Пенсионный фонд России, дорожный фонд и другие фонды, т.е. те обязательства, по которым необходимо платить в установленном порядке, независимо от воли предприятия;

• обязательства перед финансово-кредитной системой, т.е. обязательства перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же входят обязательства перед страховыми компаниями, где предприятие как бы берет будущий займ под свои страхуемые риски;

• обязательства перед кредиторами за поставленные ими товары или услуги. Это обязательства перед другими предприятиями или предпринимателями, которые возникают в результате договора;

• обязательства перед акционерами и работниками предприятия (внутренний долг).

Обязательства предприятия, возникающие в ходе его финансовохозяйственной деятельности, имеют определенные сроки исполнения.

Ненадежное исполнение обязательств свидетельствует о:

• необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

• дефиците или кризисе возможностей для исполнения обязательств.

Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно?

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособный, или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации — от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

• поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

• формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Банкротство в строго юридическом смысле слова наступает по решению суда либо после официального объявления должника о своем банкротстве при его добровольной ликвидации. До этого можно говорить о неплатежеспособности, несостоятельности, предбанкротном или кризисном состоянии (хотя в обыденной речи понятие "банкрот" широко употребляется как оценочная характеристика предприятия, испытывающего устойчивые трудности в расчетах).

Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия.

Всякое предприятие создается для производства прибыли (массы прибыли).

Общая сумма всех взятых обязательств в бухгалтерском смысле слова как реально совершившихся фактов задолженности образует заемные средства, находящиеся в распоряжении предприятия.

Например, два предприятия взаимно погасили свои обязательства товарным зачетом (бартером). При этом, однако, возникли налоговые обязательства при отсутствии реальных средств в расчетах.

Здесь возникшее, но не уплаченное налоговое обязательство становится до своего погашения налоговым кредитом, или долгом, которым предприятие пользуется в составе заемных средств.

• Собственный капитал и заемные средства (обязательства) образуют все источники капитала в распоряжении предприятия, или так называемые пассивы по финансово-бухгалтерской терминологии.

Если некто дал предприятию средства на безвозвратной основе (подарок), то эти средства присоединяются к собственному капиталу.

Все выделения на возвратной основе (кредиты) по определению являются заемными средствами.

Предприятие размещает все источники капитала, или свои пассивы, во вложениях, или активах по финансово-бухгалтерской терминологии.

Все вложения (активы) предприятия подразделяются на два основных вида: основные средства и оборотные средства.

В сельском хозяйстве к основным средствам относят основное (родительское) стадо.

Оборотные средства, или оборотные фонды, также подразделяются на два основных вида — средства в производстве и средства «расчетах»

Разность суммы собственного капитала предприятия и стоимости его основных средств составляет величину собственного оборотного капитала.

Встречаются случаи, когда собственный оборотный капитал отсутствует. Это означает, что оборотные средства предприятия полностью формируются за счет заемных источников.

Соответственно оборотные средства, которыми пользуется предприятие, могут быть разделены по долям на собственный оборотный капитал и заемные средства в обороте.

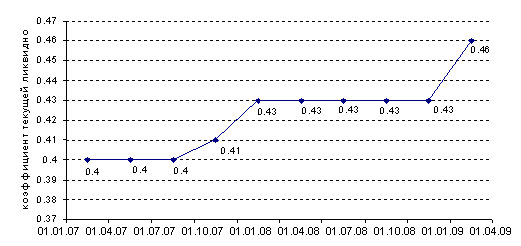

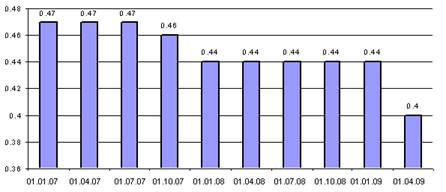

Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет предприятие, где доля собственного оборотного капитала в оборотных средствах приближается к 50%.

Чистая прибыль предприятия представляет собой возможность прироста собственного капитала. На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты, например выплата дивидендов, премии, благотворительные акции и т.д.

Чистая прибыль может расходоваться на нужды потребления и накопления.

Прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам — к основным или оборотным средствам или, иными словами, их пополняет.

Итак, основным источником платежа по обязательствам является выручка предприятия, которая содержит:

возмещение ранее понесенных затрат, в том числе за счет еще непогашенных обязательств;

резерв в виде чистой прибыли предприятия.

Долгосрочные финансовые вложения. Сюда относятся вклады в уставные фонды других предприятий, учредительские взносы в банки, акции других предприятий, долгосрочные облигации и иные ценные бумаги.

Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчета по обязательствам.

Выручка и обязательства. В целях сохранения платежеспособности между выручкой и обязательствами должно поддерживаться определенное соотношение.

Пусть среднедневная выручка предприятия составляет 100 условных единиц.

Общая сумма всех обязательств предприятия (заемные средства) приводится во втором разделе пассива.

Представляется очевидным, что неплатежеспособность прямо пропорциональна объему обязательств Действительно, абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют.

Так как обязательства возникают всегда (например по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства Оно никому не должно, и вопрос о его неплатежеспособности просто не возникает.

В то же время предприятие может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным Все зависит от выручки.

Чем меньше выручка, тем выше неплатежеспособность (естественно, при наличии обязательств).

В общем и целом неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки.

Если за определенный период темпы роста обязательств были выше темпов прироста выручки, то предприятие продвинулось в направлении роста неплатежеспособности.

предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки. Здесь может быть и разрыв между сегодняшними вложениями и завтрашним приростом выручки.

предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

предприятие наращивает средства в расчетах (сумма раздела III активов баланса), которые практически не имеют отношения к выручке;

предприятие несет убытки.

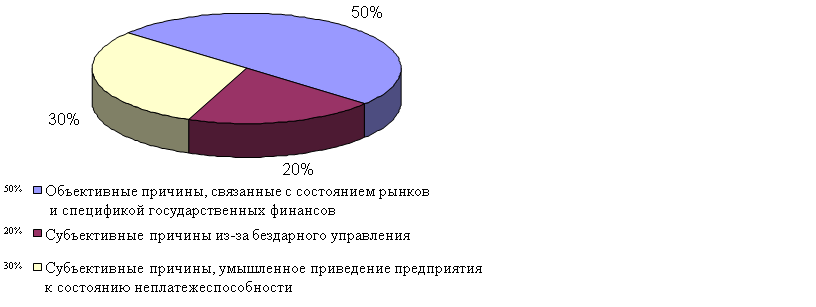

Данный комплекс общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

В своей работе мы, на примере ОАО «ОзРТИ», показали, что система антикризисного управления с успехом применяется на практике, хотя еще существует ряд определенных трудностей, таких как нестабильная экономическая ситуация, морально устаревшие трудовые ресурсы и несовершенство законодательной базы РФ.

График погашения задолженности по кредиторам РТИ

| № п/п | Месяц | Бюджет | Фонды | ОрИнд Банк | Внешторг Банк | ЦЭС | Меж-райгаз | Всего |

| 1. | сентябрь 97 | 354 | 215 | 225 | 291 | 217 | 111 | 1413 |

| 2. | октябрь 97 | 354 | 214 | 225 | 292 | 216 | 112 | 1413 |

| 3. | ноябрь 97 | 354 | 215 | 225 | 291 | 217 | 111 | 1413 |

| 4. | декабрь 97 | 354 | 214 | ^225 | 292 | 216 | 112 | 1413 |

| 5. | январь 98 | 354 | 214 | 225 | 291 | 217 | 111 | 1412 |

| 6. | февраль 98 | 354 | 214 | 225 | 292 | 216 | 112 | 1413 |

| 7. | март 98 | 354 | 214 | 225 | 291 | 217 | 112 | 1413 |

| 8. | апрель 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 9. | май 98 | 353 | 214 | 225 | 292 | 217 | 112 | 1413 |

| 10. | июнь 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 11. | июль 98 | 353 | 214 | 225 | 292 | 217 | 112 | 1413 |

| 12. | август 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 13. | Всего за период внешнего управления | 4243 | 2570 | 2700* | 3500 | 2598 | 1341 | 16952 |

| 14. | После периода внешнего управления | 9377 | 749 | 5178 | 15304 | |||

| 15. | ВСЕГО: | 13620 | 3319 | 2700* | 8678** | 2598 | 1341 | 32256 |

Примечание:

** - сумма будет принята к погашению после аннулирования векселей № 245766 и № 245767

Похожие работы

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

... хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией. 3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим») 3.1 Характеристика и основные экономические результаты деятельности предприятия ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

0 комментариев