Навигация

Финансирование за счёт пенсионных отчислений

83830

знаков

0

таблиц

0

изображений

2. Финансирование за счёт пенсионных отчислений.

Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может включить в баланс отчисления на это цели за долю до наступления срока их выплаты. С точки зрения экономики, пенсии – это расходы на выплату жалования и заработной платы, которые, пока работник занят на предприятие, начисляются в определённом размере и складываются, чтобы быть выплаченными работнику после его выхода из активной жизни предприятия как пенсия или разовая выплата капитала.

Так как предприятие обязано выплатить собранную в результате пенсионных отчислений сумму на основе договорного обязательства по отношению к работнику, эта сумма является заёмным капиталом, который поступает не извне, а их процесса оборота на предприятие.

Расчёт ежегодного прироста к пенсионным отчислениям, для то, чтобы они были признаны налоговым законодательством, должен проводиться по принципу актуарных расчётов, т.е. должны быть учтены проценты и сложные проценты и биологически вероятные события (вероятность смертности и инвалидности). Годовые приросты пенсионных должны быть рассчитаны так, чтобы их чистая стоимость на момент наступления случая обеспечения точно соответствовала чистой стоимости на данный момент услуг по обеспечению первоначальной суммы по наращенной сумме.

Так как пенсионные отчисления причисляются к заёмному капиталу предприятия, они оказывают влияние на размер налоговой нагрузки предприятия налог на капитал от промысла и на имущество.

3.Финансирование через амортизацию

Цель амортизации – распределить издержки на приобретение и изготовление средств производства, которые эксплуатируются несколько лет по годам эксплуатации. Амортизация при расчёте прибыли и убытков определяются как расход. Она является частью издержки на приобретение хозяйственного товара, который либо через выручку с оборота продукции снова переходит в ликвидную форму, либо на короткий срок включается в требования, при условии, что выручка покрывает списание. Происходит сокращение капиталовложений и оборотных средств. Если сбыта не происходит то продукция находится на складе, то балансовая стоимость установок сокращается на величину амортизационных отчислений. Если амортизация не включена в издержки на изготовление, а учитывается только при сбыте готовых изделий как “суммы покрытия” выручки с оборота при определение прибыли, то амортизация устройства сокращает имущество. Процесс влияет на результат: сокращение баланса. Прибыль за период ниже на величину не активированной амортизации, зато в период сбыта ( если валовая выручка покрывает списывания) – выше.

По истечение срока эксплуатации основные средства должны быть заменены, но обязательно, что бы квота амортизации одной установки была аннулирована до приобретения замены этой установки. Установка может быть “восстановлена” не из её эквивалентов амортизации, а вообще из любых амортизационных эквивалентов, т.е. предприятие должно составить план амортизации и реинвестиции, который позволяет производить реинвестиции из эквивалентов амортизации и одновременно показывает, какие эквиваленты имеются для финансирования дополнительных инвестиций.

1.3 Особенности финансирования в России и за рубежом.

Финансовые источники инновационной деятельности отечественных предприятий.

Развития альтернативного рынка капиталов на базе фондов инновационного (венчурного) инвестирования позволит согласовать интересы инвесторов и создателей передовых технологий, на воплощение которых у предприятия в настоящее время нет средств. Венчурные (инновационные)

фонды являются разновидностью инвестиционных фондов. Эти фонды создаются за счёт разработчиков и потребителей инновационной продукции, сбережений населения и государства. Инновационный фонды финансируют как инновационные проекты, так и оказывают финансовую помощь инновационным предприятиям и отдельным учёным и специалистам.

Риск, связанный с финансированием инноваций, распределяется между различными партнёрами пропорционально их долевому участию в акционерном капитале фонда. Вероятность прибыли возрастает благодаря вкладыванию средств фонда одновременно в несколько инновационных проектов.

В России в настоящее время созданы и функционируют несколько инновационных фондов: Российский фонд технологического развития (РФТР), Фонд содействия развитию малых форм предприятия в научно-технической сфере и др. Управление венчурных фондов осуществляет инновационная компания, занимающаяся поиском, отбором, анализом, экспертизой и управлением инновационными проектами.

С целью развития отечественного рынка венчурного капитала риски венчурных предпринимателей должны стимулироваться государством путём предоставления льгот на рынках кредитных ресурсов, а также снижением налогов инновационным фирмам и венчурным предприятиям.

Среди специализированных фондов, активно участвующих в финансировании инновационных проектов, за рубежом значительную роль играют пенсионные фонды. Однако государственные и негосударственные фонды в России не вправе заниматься коммерческой деятельностью, а размещение активов негосударственных пенсионных фондов осуществляется специализированными компаниями, взаимоотношения которых с этими фондами строятся на основе договора об управление их активами. Активы негосударственных пенсионных фондов. Вложенные и инновационные проекты, в нашей стране не превышают 10%, тогда как в экономически развитых странах пенсионные фонды являются крупнейшими инвесторами. Участию российских пенсионных фондов в финансирование инновационных процессов в России способствовало бы нормативное обеспечение их деятельности на основе специального закона.

Формой косвенного финансирования инновационных процессов выступает франчайзинг, который связан с предоставлением компанией физическому или юридическому лицу лицензии (франшизы) на производство или продажу товаров или услуг под товарным знаком или знаком обслуживания данной компании или по её технологии. Франчайзинг позволяет сократить расходы на разработку технологий производства, завоевание рынка, организацию обучения персонала, рекламу и предоставляет другие виды финансового, технического и коммерческого содействия, что снижает риски потерь, связанные с попыткой самостоятельного создания нового предприятия.

Иностранные инвестиции во многом способствовали расту инновационной активности российских предприятий, прямые вложения иностранного капитала предпочтительнее кредитов, увеличивающих внешний долг страны. Государственная стратегия по привлечению иностранных инвестиций позволила бы создать условия для роста российской экономики на основе притока новейших технологий в приоритетные отрасли, прежде всего передовых отечественных технологий, позволяющих усилить конкурентные позиции российских товаропроизводителей на мировом рынке. Реализация государственной стратегии по привлечению зарубежных инвестиций в реальный сектор экономики предполагает создание благоприятного инвестиционного климата и эффективного механизма их мобилизации. С этой целью государственные органы управления должны сформулировать систему льгот и преференций для иностранных инвесторов, закрепив их в налоговом и таможенных кодексах и в других законодательных актах, а также создания совместных предприятий.

Как свидетельствует практика притока иностранных инвестиций в лесную промышленность, зарубежные инвесторы не стремятся к модернизации этой отрасли производства, объём которой постоянно сокращается. Следовательно, установления контроля над российскими предприятиями может быть связано со стратегическими планами по усилению монопольного положения зарубежных предприятий на мировом рынке и вытеснению отечественных товаропроизводителей даже с российского рынка. Помимо лесной промышленности, приоритетными направлениями иностранных инвестиций являются комплекс, топливная, лёгкая и машиностроительная промышленность. Вместе с тем крупномасштабного зарубежного инвестирования в промышленность России пока не наблюдается, а сами зарубежные инвестиции не превышают в среднем 5 млрд. долларов в год, тогда как сумма вкладов отечественных бизнесменов на счетах иностранных банков составляет ежемесячно до 1,5-2 млрд. долларов. Вывезено из России за последние годы валютные средства в случае их реинвестирования в российскую экономику могли бы могли бы полностью удовлетворить потребности страны в инвестициях, что возможно лишь при условии стабилизации экономической, правовой и политической обстановки в стране. Эти же условия являются необходимыми для вовлечения кредитных институтов в процессе финансирования инновационных проектов.

Кредит в наибольшей степени соответствует характеру рыночных отношений, учитывая условия его предоставления. Он может применятся и на всех этапах инновационной деятельности, в финансирование заказов реального сектора экономики, выполняемых в научно-технической и инновационных сферах. Наиболее широка кредит может использоваться при осуществление инновационной деятельности непосредственно на самих предприятиях, поскольку позволяет последним осуществлять инновации без крупных единовременных отвлечений на эти цели собственных оборотных средств. Этому способствует принятие Федерального закона “о внесении изменений и дополнений в закон Российской Федерации”, “О налоге на прибыль предприятий и организаций”. От налога на прибыль освобождаются средства, направляемые на финансирование капитальных вложений, а также погашения кредитов банков, полученных и используемых на эти цели. Освобождается от налогообложения прибыль банков и кредитных учреждений, полученная от предоставления кредитов на срок от 3 лет для осуществления капиталовложений по развитию производственной базы предприятия.

К сожалению, приходится констатировать, что многие российские коммерческие банки не в состояние кредитовать инновационные вложения предприятий и организаций. Это происходит из-за того, что они, будучи в основном универсальными, отличаются следующими особенностями: Сравнительно небольшая величина собственного капитала банков, низкий удельный вес собственного капитала в активах, преобладания краткосрочных пассивов, ограничивающие возможности долгосрочных вложений, высокая доля остатков по счетам предприятий и организаций в пассивах, острота проблемы ликвидности активов банков и др. Эти особенности не позволяют большинству российских банков осуществлять долгосрочные кредитования инновационных проектов, поскольку собственные средства банков относительно невелики, а привлекаемые имеют, в основном, кратковременный характер. В отличие от мировой практики в России долгосрочные кредиты относятся к наиболее рискованным, ставка же по ним остаётся самой низкой из-за ограниченности финансовых возможностей заёмщика. Характерным явлением для российских банков является не только недостаток собственного капитала, но и высокие ставки резервирования.

Кредитование клиентов без дополнительного обеспечения возможно только при достаточно прочном положение предприятия на рынке.

Особенности инновационной деятельности (рисковость, отсутствие дохода в течение длительного времени после создания инновационного продукта), отсутствие эффективного рынка инновационной продукции, равно как и тяжелый финансовый кризис августа 1998г. отвратило внимание коммерческих банков от инновационной деятельности, поскольку многие из структурообразующих (в том числе изначально создававшихся – как инновационные “Менатеп”,”Инкомбанк”) банков оказались или на грани выживания, или потерпели финансовый крах, став банкротами.

Стабилизация финансового положения в России, характеризующаяся последовательно снижением ставки рефинансирования, увеличением золотовалютных резервов Центробанка, плавным ростом денежной массы и вытеснением бартера, снижением уровня рентабельности, постепенным уменьшением внутренней задолженности и др., осуществляет коммерческим банкам, не стремящимся к инвестированию в реальный сектор и не интегрированным в устойчивые финансово-промышленные группы, лишь расчетно-кассовые и обменные операции.

Правительство финансирует как приоритетные направления инвестирования, так и предлагают новые инструменты для кредитования реального сектора, такие, как скажем, авиационный лизинг. Государство следует принять более радикальные меры, направленные на повышение заинтересованности кредитных учреждений в обслуживании инновационной сферы. К таким мерам могут быть отнесены следующие:

-Исключить или существенно сократить сумму срочной задолженности предприятий, реализующих инновационные проекты из облагаемой налогом прибыли банка;

-Гарантировать своевременный возврат полученных кредитов от коммерческих банков путём беспроцентного кредитования со стороны ЦБР на определённые сроки пролонгирования просроченных кредитов;

-Предоставлять для целей кредитования инновационных процессов коммерческими банками целевые ресурсы ЦБР по более низким ставкам.

В целях создания и дальнейшего развития отечественных региональных научно-технических ассоциаций, наукоградов и технополисов государству следует инициировать и стимулировать формирование банковских пулов с привлечением иностранных инвесторов для предоставления консорциональных кредитов. Эти же пулы могли бы использоваться для финансирования крупномасштабных мероприятий по организации инновационного производства в приоритетных отраслях национальной экономики, инициировать и стимулировать формирование банковских пулов с привлечением иностранных инвесторов для предоставления консорциональных кредитов.

Финансирование в зарубежных странах.

Международный рынок капитала отличает высокая мобильность и значительные масштабы мировых потоков заёмных финансовых ресурсов, которые стимулируются неравномерностью экономического развития, не равновесием текущих платёжных балансов, острой нехваткой в большинстве стран собственных ресурсов для осуществления внутренних инвестиций, покрытия дефицита государственных бюджетов, проведения социально-экономических преобразований и выполнение долговых обязательств по внутренним и внешним заимствованиям. Динамичность и эффективность развития экономики любой страны во многом зависят от величины инвестиций, направленных на расширение существующих производственных мощностей, их реконструкцию на современном научно-техническом уровне, создание производств, выпускающих продукцию с новыми потребительскими свойствами.

Конкуренция за иностранные инвестиции страны Восточной Европы для иностранных инвесторов устанавливают “налоговые каникулы” на несколько лет. А наиболее продолжительны они в Сингапуре, где в отдельным отраслях доходят до 10 лет.

Как правило, льготный период продолжается в течение 3-5 лет с момента начала функционирования предприятия с иностранным участием они освобождаются от всех прямых а нередко и от косвенных налогов, если последние препятствуют обретению фирмой достаточной конкурентоспособности во время освоения производственных мощностей.

Обычной во многих странах является система льготного обложения реинвестируемых в производство прибылей, которые либо облагаются по пониженной ставке, либо вычисляются из суммы подлежащего налогообложению дохода.

Уровень ставок налога на распределяемую прибыль предприятий с иностранным участием также должен определятся с учётом сложившихся условий в странах-конкурентах. Так, в Гонконге ставка налога на распределённую прибыль составляет 16,5%, а Аргентине – от 10 до 30%, а Южной Корее – от 20 до 30%, в Индии – 25%, в Венгрии – от 24 до 32%, в Румынии – 30%.

Между интересами экспортёров и импортёров капитала существуют объективные противоречия. Первые заинтересованы в наиболее прибыльном размещении своих свободных средств. Вторые дешёво получить, по возможности на льготных условиях или даже в безвозмездном порядке. Сохраняется экономическое неравенство партнёров, ставящее более сильную сторону (как правило, экспортёра капитала) в предпочтительное положение.

Правительства многих зарубежных государств активно поощряют компании, вкладывающие капиталы в экономику их стран. Прежде всего, этим стимулируется экономическое развитие, создаются благоприятные условия для повышения занятости и использования передовых технологий. Способы поощрения инвестирования существенно различаются в зависимости от конкретной страны. Однако их можно отнести к одной из 2 категорий: либо в налоговым послаблениям, либо к правительственным субсидиям или кредитам под низкие проценты.

На западе интенсивно обсуждается ряд интересных проектов упрощения системы налогообложения. Как крайний вариант рассматривается переход к системе единого налога на расходы, при которой обложению будут подвергаться только потребительские расходы граждан, а все виды накоплений и инвестиций получат полную свободу от налогов как общественно полезные и поддерживаемые государством. Однако на пути этих приёмов ещё остаётся слишком много препятствий как административно-технического, так и психологического характера.

Что касается снижения налоговых ставок, то эти процессы идут практически во всех странах и страны наиболее продвинувшиеся в этом направление, добиваются наибольших в экономическом и социальном развитии. Если же говорить об условиях международной конкуренции, то сейчас на мировом рынке особые преимущества имеют те страны, которые приводят рациональную и сдержанную налоговою политику.

Компании этих стран наиболее успешно продают свои товары, и услуги на мировом рынке благодаря снижению доли налогового компонента в издержках их производства. Они привлекают значительную долю иностранных инвестиций, поскольку инвесторы принимают решения, не в последнюю очередь ориентируясь на размере налоговых справок. В них ускоренно формируется широкий слой состоятельных собственников, что является основой благосостояния страны, её политической и экономической стабильности.

Анализ показывает, что в большинстве таких стран решены или успешно решаются следующие основные задачи:

-установление налоговых ставок на уровне ниже среднемировых, отказ от прогрессивной системы налогообложения для основной массы получателей доходов;

-установление таких правил расчёта налогооблагаемой базы, при которых инвестиции в производство и производительное накопление граждан и предприятий фактически полностью освобождаются от налогообложения.

Налоговые стимулы могут создаваться центральными, региональными или местными органами власти. Они представляют собой специальные ставки, налоговые каникулы или освобождение от налогов для новых инвестиций. Дополнительно вводятся государственные субсидии или кредиты под низкие проценты, предоставляемые инвестроами. Хотя процесс рассмотретния заявлений на получение таких видов правительственной поддержки порой протекает не без ослажнений, выделяемые инвесторами средтва могут быть значительными. Круг отраслей, охватываемых этими программами, зависит от того, какие их них правительство считает приоритетными. Обычно подобные меры предпринимаются центральными правительствами, а в некоторых случаях и властями регионов или муниципальными.

Для содействия экономическому развитию на определённых териториях как центральное правительство, так и региональные власти могут предлагать налоговые стимулы, субсидии или кредиты под низкий процент для инвестиций в регионах. Как правило, такое поощрение предлагается в менне развитых регионах или регионах, переживающих экономическую депрессию.

Ставка налога с корпораций. Некоторые правительства предлагают по сниженным ставкам корпоративного налога для иностранных инвесторов. Снижения ставки корпоративного налога может применяться ко всем инвестициям из-за границы или только по вкладам в конкретных регионах или отраслях. Срок действия по сниженным ставкам обычно ограничен.

Капитальные инвестиции. Налоговые стимулы для капитальных инвестиций это обычно сниженные налоговые ставки или мораторий на обложение налогами инвестиций, направляемых на создание основного капитала. Эти ставки могут применяться только в отношение конкретных капитальных затрат и лишь в течение ограничиного периода времени правительства часто предлагают субсидии и крелиты под низкие проценты для покрытия определённой части фиксированых затрат на начальной стадии осуществляемого проекта. Как правило, основная часть выделяемых правительством финансовых ресурсов приходится на сферы, которые нуждаются в специальной помощи. Поддержка обычно предоставляется при том условий, что наряду со средствами, выделяемыми в форме субсидий или кредитов, в проектах будут вложены значительные средства из частных источников.

Исследования и разработки. Правительства иностранных государств часто предлагают налоговые стимулы для содействия проведению исследований и разработок в своей стране в расчете на то, что это будет способствовать привнесению в экономику современных технологий. Правительственные программы подобного рода обычно предусматривают гранты и кредиты, покрывающие определенный процент текущих затрат на разработку продукта или процесса. Финансирование может быть ограничено конкретными отраслями.

Здания, сооружения, оборудование. Налоговые стимулы и правительственное финансирование инвестиций в здания, сооружения и капитальное оборудование обычно являются частью общего пакета поощрений. Стимулы для данной категории объектов, как правило, предусматривают ряд льгот в отношении амортизации. Круг основных активов, на которые распространяются подобные положения, может быть ограниченным.

Местные налоги на имущество. Для поощрения инвестиций в отдельных регионах местные власти могут либо предлагать низкие ставки местного налога на имущество, либо освобождать иностранные компании от таких налогов. Эти стимулы используются только в пределах ограниченного периода времени.

Содействие обеспечению занятости. Стимулы, способствующие обеспечению занятости, это обычно субсидии или обвобождение он налогов программ подготовки кадров, налоговые льготы пр испоользовании систем участия в прибылях или по сниженным налоговым ставкам для инвестиции, направленных на создание значительного числа новых рабочих мест.

Содействие экспорту. Налоговое поощрение экспорта, как правило, связано с обложением пониженными ставками или освобождением от налогов, получаемых от экспорта прибылей корпораций. Можно говорить также о более высоких нормах амортизации для инвестиций, содействующих развитию экспорта. Налоговые каникулы. Так нызываются периоды времени, в течение которых компания освобождена он тах или иных налогов. При всех обстоятельствах налоговые канинулы ограничиваются определёнными сроками и могут предостовляться только тогда, когда речь идёт о конкретных регионах и отраслях.

В зависимости от избранных приоритетов и имеющихся ресурсов правительства разных стран определяют конкретные сочетания мер поощрения для привлечения для привлечения в свои страны иностранных инвестиций. Ниже приводится краткое описание некоторых стимулов предлагаемых таким такими государствами, как Испания, Ирландия, Сингапур, ЮАР и Венгрия.

Испания. Обычно мероприятия программ государственного стимулирования не распростроняются на нлогооблажение, хотя некоторые регионы и предлагают освобождение или снижение региональных или местных налогов. Вместо этого центральное правительство в качастве основного стимула прибегает к грантам (субсидиям). Субсидии предоставляются для инвестиций, осуществляемых отечественными или зарубежными фирмами в определённых географических регионах и секторах экономики, признаных способствовать более справедливому распределнию доходов по стране. Субсидии могут использоваться для оплаты расходов на покупку земелльных участков, строительство, приобретение зданий и оборудования, подготовку кадров. В большинстве регионов, находящихся в состоянии экономической депрессии, субсидии могут покрывать до 75% стоимости проектов.

Ирландия. Программа стимулирования инвестиций предназначена для широкого использования почти во всех отраслях и во всех регионах. Центральное правительство в стремлении привлечь иностранные инвестиции полагается на сочетание налоговых стимулов и программ грантов на приобретение капитала. Наиболее важными мерами поощрения являются:

-программа грантов на создание капитала, предусматривающая покрытие до 60% суммы капиталльных издержек по реализации “проекта” : для осуществления этоё цели программы пригодны проекты любых масштабов во всех регионах страны;

-особое поощрение компаний, оказывающих финансовые услуги в сфере международной торговли в международном центре финансовых услуг в Дублине. Эти специальные меры стимулирования включают пониженный 10%-й налог на прибыли корпораций, освобождение от местных налогов на 10 лет, значительное снижение амортизационных отчислений для арендованного или приобретённого имущества, а также освобождение от налога на доходы от прироста капитала при реализции активов.

Южно-Африканская Республика. Налогооблажение в ЮАР осуществляется, в основном в форме обычного подоходного налога и НДС (14%). Номинальная ставка подоходного налога на компании – 35%. Взимается вторичный налог в размере 12,5% на все распределённые этой компанией дивиденты. При соблюдении ряда условий фирма, осуществляющая промышленный проект в ЮАР и не занимающаяся в этой стране другими видами деятельности, может освобождаться от налогов на срок до 6 лет. Льготный статус предоставляется, начиная с первого года, в течение которого у фирмы появляется доход, облагаемый налогом. Уже существующие предприятия на “налоговые каникулы” претендовать не могут. Репатриация капитала осуществляется при предворительной подаче заявления. Перевод текущих доходов возможен после уплаты налога. В настоящее время венгерская республика опережает по ввозу иностранного капитала все остальные страны Центральной и Восточной Европы. До 70% экспорта страны производится на принадлежащих иностранцам и смешанных предприятиях. Поэтому опыт Венгрии представляет значительный интерес. Правительство страны стимулирует создание фирм с иностранным участием. Иностранные фирмы могут приобретать недвижимость, необходимую для предпринимательской деятельности, однако не имеют права приобретать такое имущество для спекулятивных целей. Иностранным инвесторам предоставляются две принципиально важные гарантии: на вывоз прибыли из страны преюывания в валюте инвестирования и на полное и незамедлительное возмещение понесённого ущерба в случае национализации или экспроприации в размере фактической стоимости понесённого ущерба. Совместные предприятия могут создаваться в любой сфере, в частности в сфере производства, услуг, позничной, оптовой и внешней торговли.

Обычной во многих странах является система льготного обложения реинвестируемых в производство прибылей, которые либо облагаются по пониженной ставке, либо вычитаются из суммы подлежащего налогооблажению дохода. Уровень ставок налога на распределяемую прибыль предприятий с иностранным участием также должен определятся с учётом сложившихся условий в странах-конкурентах России. Так, в Гонконге ставка налога на распределяемую прибыль составляет 16,5%, в Аргентине от 10 до 30%.

Вводимые частью второй налогового кодекса изменение в системе уплаты подоходного налога и взносов в социальные фонды являются для инвестиций сколь значительными, столь и благотворительными. Вне всякого сомнения, они направлены на повышение прозрачности экономической деятельности, дальнейщее упрощение системы сбора налогов и стимулирование как работодателей, так и работников к соблюдению налогового законодательства.

Способы финансирования польских ГМИН

Важнейщей особеностью инвестиционного финансирования гмин является их ориентация на покрытие расходов из собственных доходов, считается, что происходит это в силу нескольких причин. Во-первых, из-за макроэкономической нестабильности и неотрегулированности финансового рынка нет возможности получать долговременные кредиты на финансирование инфроструктуры. Во-вторых, в начале своего возникновения польское самоуправление имело бюджетную экономику, за счёт которой покрывались наиболее важные инвестиции. В-третьих, среди представителей териториальных властей первого срока полномочий господствовало убеждение о необходимости избегать заимтствований государства. Исследования показывают, что объём инвестиционных потребностей гмин и растущие текущие расходы вызывают рост долга местного самоуправления. Так, если 1993 году доля кредитов в доходах польских гмин составляла 0,7%, в 1994г. – 1,3%, то в 1995г.- уже 1,6%. Для сравнения в середине 80-х годов в странах Европейского Союза задолженность местного самоуправления превышала на 35% уровень их годовых доходов, в Германии составляла 68% этих доходов, в Англии – 99%.

Структура современной долговременной задолжности показывает значительный перевес преференциальных кредитов, сделанных гминами в Фонде охраны окружающей среды или в Банке охраны окружающей среды. В начале 1995г. свыше 90% всех долговременных кредитов сроком более года имели эти источники. Однако преференциальные кредиты не могут удовлетворить все инвестиционные потребности гмин в силу их ограничености и строго целевого назначения.

Комерческий кредиты используются в незначительной степени, главным образом для покрытия текущего дефицита. Банки до сих пор активно не используют долгосрочное кредитование, хотя и рассматривают гмины в качестве привлекательных партнёров. Улучшение ситуации в Польше связывают с началом существления финансовых проектов Всемирного банка, который может предоставить долговременный заём для финансирования инвестиционных расходов гмин, сроки выплаты, по которым могут составить ло 15 лет. Кроме того, гмины ищут альтернативные источники финансирования своих потребностей. Одним из них является создание конкуренции в различных отраслях комунальной экономики. Сектор комунальных услуг содержит отрасли с различной “податливостью” в области создания рынка комунальных услуг.

Работы, проведённые институтом исследований рыночной экономики Гданьска, показали, что здесь можно выделить три группы. Первая охватывает услуги, связанные с развитой инфраструктурой, имеющей в значительной степени природу естественной монополии. К этим отраслям этим отраслям относятся распределение теплоэнергии, водоснабжение и канализация.

Вторая группа комунальных услуг охватывает услуги, которые могут предлагаться в услових усиливающейся конкуренции. Обусловленно это значительно более низкими барьерами входа на рынок, чем в первой группе, возможностью поддержания уровня цен, обеспечивающих рентабельность. К этой группе можно отнести услуги городского транспорта, очистки города, содержания дорого, зелёных насаждений.

Третью специфическую группу до недавного времени составляли услуги в области управления жилыми домами. Специфика их была связана с действующими положениями жилищного права, выражавшегося в частности, регулирование квартплаты за жильё. Это приводило к тому, что жилищное хозяйство небыло экономически привлекательным для рыночных субьектов. После вступления в силу новых законов о жилье, снявших существенные ограничения для этой отрасли, считается обоснованым причислить данные услуги ко второй группе комунальных услуг и сузить класификацию до двух групп.

Другим источником финансирования инвестиционных потребностей комунальной экономики гмин стало привлечение иностранного капитала. Практика Польши показывает, что для повышения инвестиционной привлекательности гмин две трети из них используют механизм льгот для инвесторов, половина – налоговые льготы. Кроме того, создаются предприятия с иностранным капиталом. Различия между отдельными регионами страны не особенно велики, но лидерами являются западные земли.

Перспективным источником финансирования инвестиционных потребностей польских гмин выступают комунальные облигации. Началом современной истории польских комунальных займов можно считать 29 июня 1995г., когда вступило в действие новое положение об облигациях. В нём прямо перечислены потенциальные эмитенты: гмины, союзы гмин, Варшава.

Первым городом, выпустившим облигации согласно новому закону, была Гдыня. Эмиссию первого транша её бумаг в январе 1996 комунльный заём осуществили ещё девять городов Польши. Общая стоимость всех эмиссий превышала к концу указанного года 300 млн. злотых.

Некоторые эмиссии предназначались одновременно на финансирование нескольких проектов. Хотя польские специалисты считают, что выгодна только крупная эмиссия (начиная с 20-25 млн. злотых), на которую могут решиться только крупные городские гмины, действительность показала, что этот способ финансового покрытия потребностей с успехом могут использовать и малые. Различия по объёму проведённых в настоящее время польских муниципальных эмиссий очень велики.

Очевидно, что комунальные облигации гмины используют при наличии достоверного сравнения их доходности с другими финансовыми источниками. Тем не менее, следует подчеркнуть особую привлекательность этого способа покрытия комунальных потребностей, заключающегося в возможности эминтентов свободно формулировать структуру задолжености, в независимости гмины от условий банка. В Польше существует предположение, что в будущем муниципальные ценные бумаги, как в других странах Европейского Союза, будут надёжным инструментом деятельности местных властей.

Исходя из опыта Польши, можно сделать вывод о том, что функционирование комунальной экономики посредством выделения локальных финансов оправдано. Передача гминам предприятий, действующих в сфере комунальных услуг, привела к тому, что органы самоуправления выступили в роли собствеников имущества, смогли ответственно им распорядится, и проявили новаторство в обеспечение своих потребностей финансовыми средствами.

Вывод.

Важным является роль финансов предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления.

Финансы предприятий – это экономическая категория, особенность

которой заключается в сфере ее действия и присущих ей функций.

В общественном воспроизводстве финансы предриятий выража-

ют распределительные отношения, но их действия не ограничиваются

сферой распределения.

Выражая распределительные отношения, финансы причастны ко всем

Стадиям воспроизводства, хотя их участие на различных стадиях

неодинаково.

Без участия финансов не может совершаться кругооборот общественных производственных фондов в целом .

Финансы предприятий являются важнейшей составной частью единой

системы финансов государства, т.к. они обслуживают сферу материального производства, в которой создаются совокупный общественный продукт и

национальный доход.

Гарантия нормального процесса расширенного воспроизводства, а также

реализация выбранной селективной политики предприятия – в создании

в них целевых источников финансирования капитальных вложений.

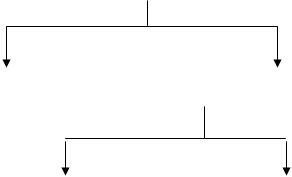

Структура и источники финансовых ресурсов предприятия.

Финансовые русурсы предприятия

образуемые за счёт собственных и приравнёных к ним средств

Мобилизуемые на финансовом рынке

Поступающие в порядке перераспределения

доходы

Прибыль от основной деятельности

Прибыль от финансовых операций

Другие виды доходов

поступления

Амортизационные отчисления

Выручка от реализации выбывшего имущества

Паевые и другие взносы членов трудового коллектива

Другие виды поступлений

Продажа собственных акций, облигаций и других видов ценных бумаг.

Кредитные инвестиции

Страховое возмещение по наступившим рискам

Дивиденты и проценты по ценным бумагам других элиментов

Бюджетные субсидии

Другие виды русурсов

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... о неоспоримом положительном результате от реализации проекта. 3. Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций 3.1 Предложения по расширению лизинговых операций на предприятии на примере опыта зарубежных предприятий Опыт зарубежных стран рассматривает лизинг в качестве альтернативной возможности создания (приобретения) имущества (основных ...

... активы. Единицей измерения всех названных показателей является, как правило, количество дней. Сокращение длительности финансового цикла является одной из важных задач управления финансами предприятия. Это достигается сокращением производственного цикла и периода оборота дебиторской задолженности и увеличением периода оборота кредиторской задолженности. Возможности менеджмента предприятия в ...

... она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде. 1.2 Характеристика собственных источников финансирования предприятия Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления. Внешние источники финансирования - это различные заемные и ...

0 комментариев