Навигация

Финансовый механизм предприятия

83830

знаков

0

таблиц

0

изображений

1.2. Финансовый механизм предприятия

Управление финансами предприятия осуществляется с помощью финансового механизма.

Финансовый механизм – 5 взаимосвязанных элементов, способствующих организации, планированию и стимулированию использования финансовых ресурсов: финансовые методы, финансовые рычаги, правовое, нормативное и информационной обеспечение. Также это система управления финансами предприятия в целях достижения максимальной прибыли.

Финансовые методы – это способы воздействия финансовых отношений на хозяйственный процесс, которые действуют на хозяйственный процесс, которые действуют в 2 направлениях: по линии управления движением финансовых ресурсов и по линии рыночных отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных средств. Воздействия на рыночные отношения обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом – это соизмерение в денежной (стоимостной) форме затрат и результатов финансово-хозяйственной деятельности. Цель применения коммерческого расчета в самом общем виде – получение максимальной прибыли при min затратах, хотя в разные периоды деятельности предприятия цели могут изменяться. В зарубежной практике требование соизмерения размеров вложенного в производство капитала с результатами деятельности обозначают термином input-output. Действие финансовых методов проявляется в образовании и использовании денежных фондов. Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль.

Финансовые рычаги – это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение функционирования финансового механизма – это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и др.

Информационное обеспечение функционирования финансового механизма – это различная экономическая, комерческая, финансовая и другая информация. К финансовой информации относятся сведения и финансовой устойчивости и платёжеспособности партнёров и конкурентов, ценах, курсах, дивидентах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субьектов и др. Различная информация (напрмер, сведения поставщиках, покупателях и др.) может являтся одним из видов интеллектуальной собственности (ноу-хау) и вносится в качастве вклада в уставной капитал предприятия.

Формы финансирования и его источники

Процесс оборота на предприятии можно рассматривать как процесс продолжительных инвестиций и дезинвестиций, и, кроме того, как процесс финансирования, если под финансированием понимать обеспечением капиталом, то в понятие финансирования включаются все виды такого обеспечения. Сюда относится не только приобретение собственного и заёмного капитала извне, но и увелечение собственного капитала в процессе оборота за счёт внутренних резервов предприятия, например, посредством удержания прибыли (самофинансирование). Возможно и приобретение заёмного капитала внутри предприятия, если, например, оно образует отчисление в резервные фонды, которые только в более поздний период (например, пенсионые только спустя много лет будут выплачены).

Перевод одного вида собственного капитала в другой вид, например, проводится увелечение капитала из средств общего через превращение открытых резервов в основной капитал. По происхождению капитал делят на полученный в результате внешнего или внутреннего финансирования. Внешнее финансирование означает, что капитал поступает на предприятие извне, т. е. не из процесса оборота на предприятии, а из капиталовложений или кредитов. Внешнее финансирование может быть, с одной стороны, финансированием за счёт вкладов или акций, а с другой стороны, финансированием за счёт кредитов. Кредитное финансирование может быть долгосредне – или краткосрочным финансированием, если финансовые средства берут из процесса оборота, речь идёт о внутреннем финансировании (финансировании из собственных средств предприятия). Правда, и эти финансовые средства поступают извне, но преимущественно в форме возврата уже инвестированых средств или прибыли с оборота.

Внутреннее финансирование – это приобретение финансовых средств через оборот имущества для приобретения нового имущества. Различные формы внутреннего финансирования возникают в результате распределения доходов с оборота.

По правовому положению инвестора различают финансирование за счёт собственных средств (привлечение собственного капитала) и финансирование за счёт заёмных средств (привлечение капитала кредиторов). Обе формы могут быть как внешними, так и внутреним финансированием. К финансированию за счёт собственных средств относится финансирование за счёт вкладов и акций и самофинансирование, к финансированию за счёт заёмных средств – кредитирование и финансирование из долгосрочных фондов (пенсионные отчисления).

Источники внешнего финансирования

1.Финансирование собствеными средствами (вклады паевые взносы)

Финансирование вкладами или взносами производится, если на предприятие поступает собственый капитал извне от владельца предприятия, совладельцев (товарищства) или партнёров (акционерное общество). Собственный капитал – это разница между имуществом и долгами (имущество свободное от долгов). На балансовые формы этого капитала оказывает влияние правовая форма предприятия.

Собственный капитал формируеся посредством тезаврирования прибыли (внутренне финансирование), а также в результате вкладов собственных средств, т.е. из бюджета предпринимателя или члена общества, либо передачи прав на участие в прибыли физическим или юридически лицам, внесшим пай.

а) Акции – это ценные бумаги, которые письменно подтверждают право членства акционера в обществе. Допускаемые правом ФРТ акций – акции с номинальной стоимостью. Это значит, что они соответствуют определённой, выраженной в деньгах, номинальной стоимости, которая не должна состовлять не менее 50 немецких марок. Акции не могут быть проданы ниже номинальной стоимости, но могут превышать её. Тогда возникает ажио (разница между действительной и номинальной стоимостью). За акцию с номинальной стоимостью, например, 1.000 немецких марок выплачивается 1.100 нем. марок. Акционерное общество получает сумму, на которую действительная стоимость акции превышает номинальную, она собставляет его собственный капитал, образует запас капитала.

б) В зависимости от обьёма прав акционера разичают: обыкновеные акции, превилегированые акции. Обыкновенные акции – нормальный тип акций, они дают равные права голоса на главном собрании, равные притязания на прибыль, равную долю в выручке. Привилегированые акции особого типа. Они дают акционеру особое право на дивиденты, особое право голоса и право на приобретение новых акций или на выручку от ликвидации. Привилегированые акции выпускают в том случае, если из-за больших потерь необходимо провести санирование. Санирование означает сокращение уставного капатала в упрощенной форме и распределение убытков на всех акционеров согласно их доле акций. Часто привилегирование акции не дают права голоса. Тогда они являются средством финансирования для приобретения собственного капитала.

в) Акции, причитающиеся обществу на праве коллективного членства (или третьему лицу за счёт общества) делят на следующие: Резервные акции, их называют также акциями, используемыми для самовозрастания капитала. Лицо, принявшее обязательство на себя, несёт ответственность за весь вклад. Ни это лицо, ни общество, не могут предъявлять свои права на резервные акции прежде, чем они будут переданы на законном основании третьему лицу.

Резервные акции должны находится в распоряжении общества для того, чтобы общество позднее смогло использовать их для приобретения большей доли участия при подготовке слияния предприятий или для осуществления крупных инвестиций.

Собственные акции не дают обществу никаких прав. Приобретение собственных акций обществом принципиально запрещено, поскольку оно нарушает принцыпы защиты кредиторов и акционеров, так как приобретение собственных акций означает ничто иное, как обратную выплату собственного капитала.

В зависимости от возможности передачи акций третьему лицу различают два типа акций.

г) Именные акции указывают имя акционера, которое должо быть внесено в акционерную книгу общества. Передача акций возможна только на законных основаниях и ограничивает подвижность (заменность) акций. Если передача акций (по уставу общества) может быть произведена только с согласия общества, акции называют “винкулироваными именными акциями”,

т.е. именными акциями, которые могут быть переданы третьему лицу только с согласия общества.

Акции на предъявителя – это предъявительские ценные бумаги, которые передаются только через соглашение. Их выпуск допускается, только если полностью выплачена номинальная стоимость.

а) Определение стоимости паёв.

В то время как частных предпринимателей и товаиществ прибыль и убытки отржаются в счёте капитала, изменение собственного кпитала акционерных обществ отражается не в номинальном капитале, а в особых позициях собственного капитала: резервных фондах и переносе прибыли.

б) Долгосрочное финансирование за счёт привлечения средств со стороны.

Долгосрочное финансирование за счёт привлечения средств со стороны – это финансирование, осуществляемое путём получения ссуд от третьих лиц. Ссуды – это кредиты, приносящие твёрдый процент, который должен выплачиваться в определённые, установленые в договоре сроки, а ссуда возвращться. По кредитам в отличие от акций предприятия обязано выплачивать процент даже в годы убытков, с другой стороны, при определении прибыли проценты выплачиваются. Дивиденты же выплачиваются из прибыли, с которой уже уплачен налог. В зависимости от способа приобретения капитала и правового положения различают:

заём (облигации)

ссуды под долговое обязательство

ипотечный кредит и ипотечный долг

прочие долгосрочные ссуды

в) Сравнение финансирования с участием в делах предприятия и долгосрочного финансированияза счёт привлечения средств со стороны.

Решение вопроса, будет ли целесообразно для общества приобрести долгосрочный капитал извне через самофинансирование или за счёт привлечения средств со стороны, зависит от целого посылок.

г) Лизинг

Идея арендовать основные средства производства вместо того, чтобы их покупать, была развита уже в конце прошлого века. Так как существует множество форм аренды и арендных договоров, понятие лизинг–договора ни в юридической, ни в экономической литературе не выведено однозначно. В зависимости от оформления договоров (возможность отказа в любое время или установка точных сроков аренды, продолжительность срока аренды в отношении к обычному для производства сроку эксплаутации, определение случаев продления срока аренды по истечении основного арендного срока для продажи средств и т.д.) лизинг–отношения определяются как обычные арендные договора, как скрытые договоры купли-продажи на условиях платежа в рассрочку, как договоры поручения, как отношения передачи права собственности на имущество или как договоры особого рода.

Финансовый лизинг – форма заёмного финансирования, поскольку практически арендатор получает от арендодателя кредит в размере расходов арендодателя на приобретения и изготовление (как правило, за минусом взносов на страхование). Но т.к. время основной аренды короче, чем срок эксплуатации, то взносы, которые нужно уплатить до окончания срока основной аренды, выше, чем высвобождаемые в процессе сбыта эквиваленты списывания. Отсюда при аренде любого лизинг-объекта в течение срока его эксплуатации возникают “провалы” в финансировании, которые нужно покрывать другими финансовыми средствами.

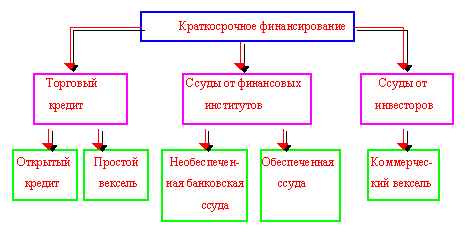

д) Краткосрочное заёмное финансирование .

Приобретение краткосрочных средств может происходить тремя путями:1) через кредитование поставщиком, 2) через выплаты покупателей, 3) через краткосрочные банковские кредиты.

Финансирование из собственных средств предприятия.

Наряду с финансовыми средствами, которые предприятие может получить извне через участие в капитале (приём новых лиц или акционеров или увеличение доли уже имеющихся членов общества) либо через заёмный капитал (взятые кредиты), предприятие имеет возможность обеспечить себя дополнительными финансовыми средствами “изнутри” т.е. из процесса оборота путём удержания прибыли (самофинансирование, образованием пенсионных отчислений высыобождением эквивалентов списывания или прочими временными или конечным преобразованием имущества)

Самофинансирование

а) Открытое и скрытое самофинансирование.

Важная форма финанасирования за счёт средств предприятия – финансирования из удержаных прибылей. Этот вид приобретения капитала называют самофинансированием. Его объём определяется по его положительной величине разницы между прибылью и её распределением (выплатой дивидендов). Понятие “прибыли” в экономике и организации производства – это максимальная сумма, которую можно изъять у предприятия, – превышение доходов над расходами. Продолжительная доходность источника доходов и налогов – “предприятия” считается обеспеченной, если сохраняется чистая капитализированная прибыль. Увеличение чистой капитализированной прибыли – это прирост, снижение – это уменьшение прибыли.

В торговом и налоговом балансе исходят из принципа сохранения номинального капитала. Прибыль – это всё, что имеется в конце периода сверх вложенного в начале периода номинального денежного капитала. Чтобы обеспечить сохранение номинального капитала, необходимо оценить общие расходы, необходимые для обеспечения производственных с издержками на их приобретение.

Самофинансирование может проводиться в открытой и скрытой форме. Открытое самофинансирование налицо, если балансовая прибыль не распределяется, а остаётся на счетах единоличных фирм и товариществ, а у предприятия я постоянным номинальным капиталом переводится на резервные счета.

Скрытая форма самофинансирования происходит через образование скрытых резервов. Скрытые резервы возникают в результате того, что получение прибыли или увеличение стоимости, предусмотрены балансовым правом, не указываются в балансе или “прячутся” в статьях пассива. Речь идёт о следующих возможностях:

заниженная оценка предметов имущества (например, слишком низкая ставка издержек на изготовления полуфабрикатов и готовых товаров или изготовление самим предприятием основных средств производства)

неоприходование товаров которые могут быть оприходованы

упущения повышения балансовой стоимости этих товаров (основных средств), например, при росте стоимости основных средств, ранее списанных ниже

переоценка статей пассива (например, слишком высокая ставка отчислений в резервный фонд)

Как открытое, так и скрытое самофинансирование может быть как добровольным или являться следствием предписания закона. Так, например, акционерное общество обязано организовать предписанные законом резервы в размере 10% основного капитала (вместе с резервами капитала), ежегодно отчисляется 5% годового излишка, пока он вместе с резервными капиталами не достигнет 10% основного капитала. Указание, что на приобретение или изготовление средств основного или оборотного капитала образуют верхнюю границу оценки, приводит к образованию скрытых резервов, если восстановительная стоимость превышает издержки на приобретение. Также скрытые резервы называют принудительными резервами, поскольку предписание закона принуждает предприятие образовать их, чтобы избежать указания ещё не реализованной через оборот прибыли.

Скрытая форма самофинансирования имеет то преимущество, что образование открытых резервов должно из облагаемой налогом прибыли, в то время как при скрытой форме эти суммы вообще не являются прибылью, следовательно, в этот период не облагаются налогом. Если скрытые резервы разрешены в налоговом балансе, предприятие получает то преимущество, что прибыль, подлежащая налогооблажению в период образования скрытых резервов, сокращается и облагается налогами только при роспуске скрытых резервов. Возникает отсрочка уплаты налога, для предприятия – это помощь в пополнение ликвидных средств, а так как налоговый кредит предоставляется без процентов, то это ведёт к образованию дополнительной прибыли и, следовательно, влияет на рентабельность предприятия, принятие решений об инвестировании и о форме финансирования.

б)Самофинансирование или финансирование за счёт средств извне.

Для оценки преимуществ и недостатков самофинансирования эту форму финансирования необходимо сравнить с возможными альтернативами финансирования: финансирование за счёт средств извне (заёмного капитала) или за счёт притока собственного капитала. Самофинансирование ограничивается возможным распределением прибыли или определённая политика ограничивается возможным самофинансированием. Если общество состоит преимущественно из акционеров, которые имеют большие потребительские запросы и поэтому заинтересованы в распределение большей части прибыли, и уже продолжительное время выплачивают стабильные номинальные дивиденды, то возможность финансирования зависит от величины прибыли, полуученой сверх установленных дивидендов. Если акционеры не заинтересованы в распределение прибыли, так как они не используют свои доли прибыли в потребительских целях, а сразу же снова вкладывают их, у общества остаётся прибыль в большем объёме, чем необходимо для инвестиций. Следовательно, общество должно разместить эти средства вне предприятия, чтобы акционеры получили на них процент.

в) Недостатки самофинансирования.

Самофинансирование как средство приобретения капитала может быть оценено как положительно, но слишком сильное поощрение самофинансирования может отрицательно сказаться на предприятие и на всем хозяйстве. Удержанные прибыли не всегда сказываются рационально. Поскольку они не вызывают расходов на проценты, не существует обязательства возврата денег и руководство не обязано давать отчёт членам об использовании средств, то возникает возможность финансирования из прибыли из предприятия, и руководство ухватывается за эту возможность, хотя при финансировании за счёт заёмных средств инвестиций были бы тщательно проверены и от них отказались бы.

г) Влияние налоговой политики на самофинансирование.

Поощрение самофинансирования часто является средством достижения каких-либо целей с помощью налоговой политики. Важнейшими мерами следовало бы назвать:

1)помощь в финансирование через предоставление свободы оценки при приобретение замены потерянных либо повреждённых в войну или последствия войны основных средств. Цели: а) ускорение процесса восстановления б) мера “выравнивание нагрузки”

2) Помощь в финансирование через предоставление свободы оценки при покупки средств производства малых и средних предприятий, жилых домов и судов.

Цели: а) поощрение инвестиционной деятельности малых и средних предприятий б) поощрение образования собственности через налоговые льготы при постройке частных зданий в) облегчение инвестирования при рационализации и модернизации

3) Помощь в финансирование через предоставление свободы оценки для определённых отраслей хозяйства. Цели: а) поощрения инвестирования мер рационализации для усиления международной конкурентноспосоьности отраслей хозяйства.

4)сглаживание ущерба, который отдельные отрасли хозяйства могут понести из-за учёта международных отношений.

5)Помощь в финансирование через занижение определенных импортных товаров. Цели: а) оказать влияние на хранение товаров, которые имеют особое значения для народного хозяйства б) меры по “удешевлению” (выращивание колебаний цен на мировом рынке)

6)Помощь в финансирование через предоставление свободы оценки для предприятий, расположенных в определённых местностях. Цель: оказать влияние на выбор места расположения предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны)

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... о неоспоримом положительном результате от реализации проекта. 3. Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций 3.1 Предложения по расширению лизинговых операций на предприятии на примере опыта зарубежных предприятий Опыт зарубежных стран рассматривает лизинг в качестве альтернативной возможности создания (приобретения) имущества (основных ...

... активы. Единицей измерения всех названных показателей является, как правило, количество дней. Сокращение длительности финансового цикла является одной из важных задач управления финансами предприятия. Это достигается сокращением производственного цикла и периода оборота дебиторской задолженности и увеличением периода оборота кредиторской задолженности. Возможности менеджмента предприятия в ...

... она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде. 1.2 Характеристика собственных источников финансирования предприятия Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления. Внешние источники финансирования - это различные заемные и ...

0 комментариев