Навигация

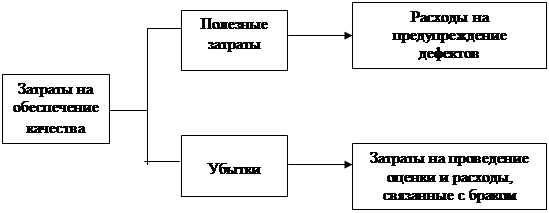

Затраты на предупредительные мероприятия

49836

знаков

8

таблиц

4

изображения

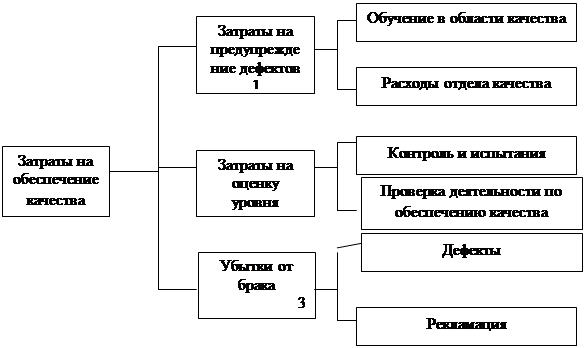

5.2.4. Затраты на предупредительные мероприятия

Эти затраты, вероятно, наиболее сложно выявить, поскольку они вызваны деятельностью большого количества отделов и большинство сотрудников посвящают этой работе лишь часть своего рабочего времени. Посмотрите еще раз составляющие затрат на предупредительные мероприятия, чтобы понять, что имеется в виду.

Эти затраты могут появляться на следующих этапах деятельности:

v производство;

v продажа и маркетинг;

v проектирование и разработка;

v инженерное обеспечение;

v планирование процесса;

v исследования;

v лабораторные испытания;

v финансово-экономическое обеспечение;

v обработка данных;

v обучение.

В добавление к этому, большинство затрат данной категории связано с работой персонала отдела обеспечения качества.

Затраты на предупредительные мероприятия в основном включают заработную плату и накладные расходы. Однако степень точности их определения в большой степени зависит от точности установления времени, затраченного каждым сотрудником в отдельности.

Некоторые предупредительные затраты легко выявить напрямую. Они, в частности, могут включать оплату работ сторонних организаций за:

v Обслуживание, калибровку и проверку измерительного оборудования;

v Консультации;

v Курсы обучения.

5.3. Источники

При определении затрат на качество необходимо помнить, что:

v Затраты на материалы могут быть получены из анализа накладных, записей в складской документации и т.п.;

v Выплаты персоналу могут быть взяты из ведомостей;

v Стоимость поставок может быть определена по соответствующим счетам или накладным;

v Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным сотрудником;

v Если только часть времени сотрудника затрачивается на деятельность по обеспечению качества, то целесообразность оценки каждой из составляющей затрат его времени не должна подвергаться сомнению;

v Классификация затрат на качество и распределение их по элементам должны стать частью повседневной работы внутри организации. С этой целью для всего персонала должны быть хорошо известны различные элементы затрат и соответствующие им коды.

Если все элементы собраны и распределены с достаточной точностью, то последующий анализ затрат на качество может вылиться лишь в интерпретацию данных.

5.4. Ответственность за сбор информации и ее анализ

Кто займется сбором и анализом данных, составлением отчета по затратам на качество? Это не должно происходить от случая к случаю; должна быть выработана система. При этом необходимо быть уверенным в том, что все данные согласуются с финансовыми материалами, счетами и т.д. Необходимо опираться на реальные бухгалтерские данные при получении элементов затрат. Так, кажется логичным, чтобы экономисты были привлечены к этой работе. Однако, они будут нуждаться в помощи по классификации и анализу элементов затрат; это уже работа Уполномоченного по Качеству (Quality Manager). Распределение деятельности и ответственности за нее может быть следующее:

| ДЕЯТЕЛЬНОСТЬ | ИСПОЛНИТЕЛЬ |

| Определение категорий затрат | Экономический отдел и Отдел обеспечения Качества |

| Сбор данных о затратах | Экономический отдел |

| Распределение данных по категориям | Экономический отдел |

| Предоставление данных о затратах в Отдел Обеспечения Качества | Экономический отдел |

| Анализ затрат | Отдел обеспечения качества |

| Исследование причин | Отдел обеспечения качества |

| Разработка рекомендаций по снижению затрат | Отдел обеспечения качества |

| Составление отчета по затратам на качество и его рассылка | Отдел обеспечения качества |

| Координация деятельности по управлению затратами внутри всего предприятия | Отдел обеспечения качества |

| Наблюдение за выполнением рекомендаций и корректирующих мероприятий | Отдел обеспечения качества |

Необязательно должно быть именно так. Каждая организация устанавливает свою собственную систему контроля и анализа затрат на качество.

6. БАЗА ИЗМЕРЕНИЙ

Затраты на качество, взятые сами по себе в абсолютном (стоимостном) выражении, могут ввести в заблуждение. В результате, будут составлены неверные выводы. Для иллюстрации сказанного рассмотрим пример. Предположим, что какая-либо организация получила общие затраты на качество за четыре периода подряд (в условных единицах):

10 11 12 13

Эти данные, рассмотренные изолировано, приводят к выводу о том, что увеличение затрат на качество выходит из-под контроля.

Тем не менее, если мы посмотрим объем производства за те же самые периоды времени, то обнаружим следующие величины:

80 100 120 140

Если теперь сравнить общие затраты на качество (TQC), отнесенные к объему производства (VP) за тот же период (в %), то можно получить следующие данные:

12,5% 11% 10% 9,3%

Очевидно, что управление затратами на качество не ухудшалось по периодам, как это предполагалось первоначально, а скорее улучшалось. Хотя общие затраты на качество и увеличивались, объем производства увеличивался в большей степени. Таким образом:

Мы должны соотносить затраты на качество с какой-либо другой характеристикой деятельности, которая чувствительна к изменению производства.

В рассмотренном выше примере, объем производства есть так называемая база измерений.

При определении отношения затрат на качество к какой-либо подходящей базе измерений, важно быть уверенным, что период для которого все эти характеристики определялись, был один и тот же.

Похожие работы

... цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 3.2. Методы технического нормирования Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и ...

... дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные – по тому или иному принятому признаку. ...

... , имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ. 2. ОКУПАЕМОСТЬ ЗАТРАТ НА КАЧЕСТВО 2.1 Информационная база анализа затрат на качество продукции Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем ...

... – это затраты, охватывающие комплекс мероприятий по обслуживанию потребителей после продажи продукции с целью удовлетворения потребностей, возникающих при эксплуатации продукции. Включение этой группы затрат в состав затрат на качество обусловлено тем, что даже качественное изделие не может удовлетворять потребителя по причине сложности монтажа (или отсутствия специалистов по монтажу) или ...

0 комментариев