Навигация

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ЗАТРАТ

49836

знаков

8

таблиц

4

изображения

5. ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ЗАТРАТ

5.1. Как идентифицировать затраты на качество

Первая задача — определить перечень элементов затрат, которые относятся к деятельности компании, и сгруппировать их.

Вторая — назвать эти элементы таким образом, чтобы их смысл был ясен персоналу компании.

Третья — назначить кодовые символы для каждого элемента. Это может быть, например, цифра, буква или их комбинация.

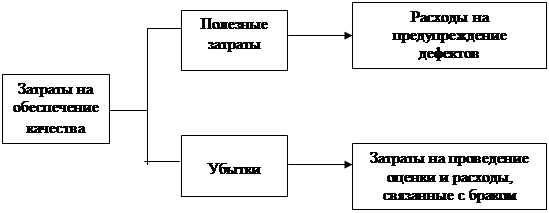

Общий смысл сбора данных по затратам на качество — обеспечить руководство инструментом управления. Особенно важно, чтобы элементы затрат были определимы в том виде, в каком они названы и распределены для различных категорий, в том числе:

v для подразделения;

v для какого-либо участка;

v для типа продукта;

v для какого-либо рабочего места;

v для какого-либо типа дефекта.

Требования должны быть установлены самой организацией, для собственного (внутреннего) пользования. Однако при этом не следует забывать, что собранной информации должно быть достаточно для проведения последующего анализа.

Система учета и анализа затрат на качество, которая не согласована с существующими внутри организации особенностями имеет слишком мало шансов на успех. Эта система должна быть встроена в организацию, как бы «сшита по мерке». Ее нельзя «взять с вешалки», т.е. уже готовую.

5.2. Как выявить затраты на качество

После того, как уже установлена система классификации и кодирования различных элементов затрат на качество, необходимо будет выявить источники данных о затратах.

Некоторая информация уже может существовать. Некоторую можно достаточно легко получить, в то время как другие данные определить будет значительно труднее, а некоторые — пока еще могут быть недоступны.

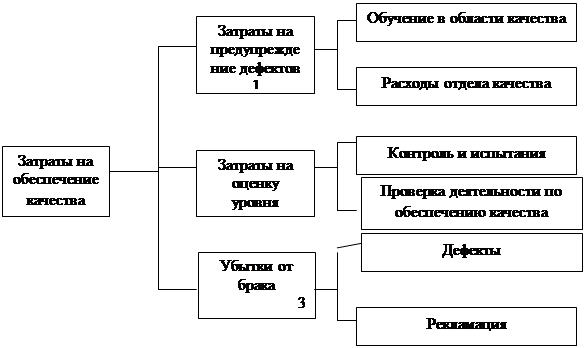

5.2.1. Затраты на контроль

Посмотрим сейчас еще раз на элементы затрат на контроль.

Из них видно, что основной объем затрат составляет оплата труда персонала, занятого контролем и испытаниями. На самом деле, это может составить более чем 90% от всех затрат на контроль. Кроме того, эти затраты могут быть определены весьма точно.

Оставшиеся затраты, в основном связаны со стоимостью используемых материалов, закупками и со стоимостью технического обслуживания. Они могут быть определены напрямую.

Итак, мы видим, что можно без особого труда получить точную картину по затратам на контроль.

5.2.2. Внутренние затраты на дефект

Определение элементов затрат этой группы немного сложнее, однако можно без сомнения определить большинство из следующих:

v Стоимость материалов (напрасная работа).

v Накладные расходы.

v Оплата труда связанного с исправлениями.

v Стоимость материалов (ошибки в работе).

v Накладные расходы.

v Оплата труда связанного с повторными работами.

v Стоимость материалов (испытания и контроль).

v Накладные расходы.

v Оплата сверхурочных работ для наверстывания потерянного времени.

v Недополученная прибыль, связанная со снижением класса (сорта) продукции.

Картину приведенных выше затрат можно получить с достаточной степенью точности. Труднее будет выявить объемы заработной платы и накладных расходов, связанных с:

v анализом причин возникновения дефектов;

v работой над возвращенным продуктом;

v подготовкой производства к исправлениям.

Эта деятельность связана со:

v штатом производственного контроля;

v штатом отдела поставок; штатом контролеров;

v штатом отдела обеспечения качества.

Поскольку каждый вовлеченный сотрудник вряд ли в течение всего рабочего дня решает проблемы, связанные только лишь с внутренними потерями, оценка потерь должна быть произведена с учетом реально затраченного на эту деятельность времени и по результирующим показателям.

Таким образом, мы опять видим, что основные виды затрат в этой категории могут быть определены с достаточной степенью точности.

Затраты, которые должны быть оценены, составляют лишь очень малую часть от общих.

5.2.3. Внешние затраты на дефект

Часть внешних затрат на дефект связана с тем, что продукт был возвращен потребителем либо сразу, либо в течение гарантийного периода. Если продукт был возвращен, то затраты, связанные с неисправимым браком или переделками и ремонтом, определяются таким же образом, как и в случае внутренних потерь.

Однако, существуют и другие затраты, которые не так просто определить. В их числе следующие:

v Оплата труда, накладные расходы и прочие издержки, связанные с исследованием недовольств и жалоб потребителей.

v Оплата труда, накладные расходы и прочие издержки, вызванные обслуживанием неудовлетворенного потребителя.

v Дополнительные транспортные расходы.

v Издержки, вызванные разбирательствами (в том числе судебными) и, возможно, последующей оплатой компенсаций.

Перечисленные затраты могут быть навлечены персоналом различных отделов, таких как:

v Проектный отдел;

v Технологический отдел;

v Экономический;

v Отдел сбыта;

v Отдел технического обслуживания;

v Транспортный;

v Юридический;

v Отдел обеспечения качества.

Поскольку сотрудники всех этих отделов вряд ли будут заняты полный рабочий день вопросами внешних потерь, то установление объема затрат, опять таки, необходимо вести с учетом реально затраченного времени.

И все же, один из элементов внешних потерь действительно невозможно получить - это потери, связанные со снижением имиджа компании, снижением доверия и предрасположенности потребителя по отношению к ней. Некоторые организации устанавливают величину этих потерь (затрат) на уровне 2,5% от общих затрат на качество [5]. Однако, многие игнорируют эти затраты на основании того, что их нельзя установить с какой либо степенью точности — они только предположительны.

Похожие работы

... цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 3.2. Методы технического нормирования Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и ...

... дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные – по тому или иному принятому признаку. ...

... , имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ. 2. ОКУПАЕМОСТЬ ЗАТРАТ НА КАЧЕСТВО 2.1 Информационная база анализа затрат на качество продукции Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем ...

... – это затраты, охватывающие комплекс мероприятий по обслуживанию потребителей после продажи продукции с целью удовлетворения потребностей, возникающих при эксплуатации продукции. Включение этой группы затрат в состав затрат на качество обусловлено тем, что даже качественное изделие не может удовлетворять потребителя по причине сложности монтажа (или отсутствия специалистов по монтажу) или ...

0 комментариев