Навигация

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ……..……………………………………………………………………………………………….. 1

ВВЕДЕНИЕ………………………………………………………………………………………………………….. . 2

1. ЗАТРАТЫ НА КАЧЕСТВО

1.1. Что же такое качество………………………………………………………………………….. 3

1.2. Инструмент управления………………………………………………………………………... 3

1.3. Основные затраты на качество……………………………………………………………….. 3

1.4. Что такое затраты на качество и как они возникают……………………………………… 3

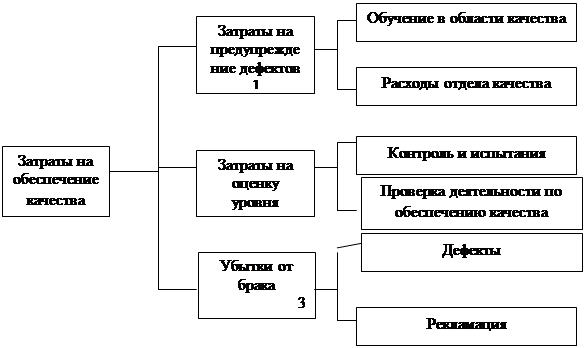

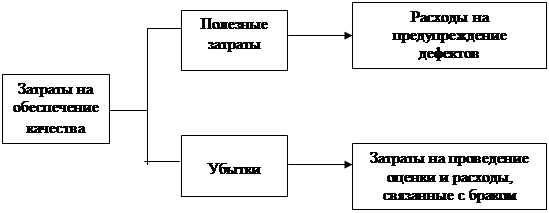

1.5. Примерный перечень составляющих элементов затрат на качество………………….. 4

1.6. Неизбежны ли затраты на качество………………………………………………………….. 6

2. ЗАТРАТЫ НА КАЧЕСТВО И УРОВЕНЬ ДОСТИГНУТОГО КАЧЕСТВА

2.1. Общие затраты на качество…………………………………………………………………… 7

2.2. Снижение общих затрат………………………………………………………………………… 7

2.3. Увеличение общих затрат……………………………………………………………………… 7

3. ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ

3.1. Предположения………………………………………………………………………………….. 8

3.2. Опасность ошибочной интерпретации………………………………………………………. 8

3.3. Факт или заблуждение ………………………………………………………………………….. 8

4. ДОЛЯ ЗАТРАТ НА КАЧЕСТВО В ОБОРОТЕ…………………………………………………………. 9

5. ОПРЕДЕЛЕНИЕ ВЕЛИЧИН ЗАТРАТ

5.1. Как идентифицировать затраты на качество……………………………………………….. 11

5.2. Как выявить затраты на качество…………………………………………………………….. 11

5.2.1. Затраты на контроль…………………………………………………………………… 11

5.2.2. Внутренние затраты на дефект……………………………………………………... 11

5.2.3. Внешние затраты на дефект…………………………………………………………. 12

5.2.4. Затраты на предупредительные мероприятия…………………………………… 12

5.3. Источники…………………………………………………………………………………………. 13

5.4. Ответственность за сбор информации и ее анализ………………………………………. 13

6. БАЗА ИЗМЕРЕНИЙ

6.1. Типовые базы измерений……………………………………………………………………… 14

6.2. Другие базы измерений………………………………………………………………………… 14

6.2.1. Добавленная стоимость………………………………………………………………. 14

6.2.2 Трудоемкость…………………………………………………………………………… 15

6.2.3. Себестоимость…………………………………………………………………………. 15

6.2.4. Альтернативные соотношения………………………………………………………. 15

6.2.5. Использование соотношений………………………………………………………... 15

7. ОТЧЕТ ПО ЗАТРАТАМ НА КАЧЕСТВО

7.1. Общие положения………………………………………………………………………………. 16

7.2. Отчет высшему руководству…………………………………………………………………… 16

7.3. Отчет для руководителей среднего звена………………………………………………….. 16

ЗАКЛЮЧЕНИЕ………………………………………………………………………………………………………. 19

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………………………………………….. 20

ВВЕДЕНИЕ

Жизнеспособность предприятия, занимающегося как производством, так и обслуживанием зависит от его способности добиваться удовлетворенности потребителя. Многие менеджеры считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности продукции. Необходимо рассматривать повышение ценности как один из важнейших факторов в определении конкурентоспособности. Многие потребители рассматривают увеличение ценности как нечто более важное, чем уменьшение цены. Искусный продавец может получить заказ на выполнение работ в условиях конкуренции других фирм, однако только качество товара или услуги определяет в большей степени — повторит ли потребитель свой заказ у этого продавца еще раз.

Некоторые руководители считают, что удовлетворение ожиданий потребителя по качеству приводит к увеличению затрат поставщика (производителя), что в свою очередь снижает прибыль или увеличивает цену. Такая позиция основывается на двух предположениях:

v улучшение продукта, поставляемого потребителю, подразумевает проведение более интенсивных проверок и сортировку по их результатам на продукцию, подлежащую отправке, переделке или выбросу;

v улучшение качества продукции подразумевает улучшение сорта.

Если хотя бы одно из этих предположений было бы верно, то затраты конечно же выросли. К счастью, обе эти концепции ложны, и затраты не увеличиваются при улучшении качества. Программа «улучшение качества», если она разработана правильно, скорее приведет к снижению, чем увеличению затрат.

В данной работе я поставила цель выяснить экономические аспекты Обеспечения Качества, а также найти ответ на вопрос как идентифицировать Затраты на Качество и увидеть способы, с помощью которых можно использовать Затраты на Качество как инструмент управления.

"Качество продукции - основное поле сражений

на мировых рынках... и цена проигрыша в этой борьбе -

экономическая катастрофа"

(Д. Харрингтон)

1. ЗАТРАТЫ НА КАЧЕСТВО

1.1. Что же такое качество

Согласно подходу стандартов системы качества: качество - это совокупность характеристик объекта, имеющая отношение к его способности удовлетворить установленные и предполагаемые требования потребителя. При этом, что важно, под объектом качества может пониматься как собственно продукция (товары или услуги), процесс ее производства, так и производитель (организация, система или даже отдельный работник). Управление качеством в современном мире обычно упоминается в контексте двух систем: total quality management (TQM) и "стандартов системы качества" ИСО-9000 (ISO-9000). Управление организацией должно быть связано с рядом основополагающих моментов, одним из которых является и управление качеством. Но ни о каком управлении не может быть и речи без инструмента управления.

Похожие работы

... цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 3.2. Методы технического нормирования Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и ...

... дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные – по тому или иному принятому признаку. ...

... , имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ. 2. ОКУПАЕМОСТЬ ЗАТРАТ НА КАЧЕСТВО 2.1 Информационная база анализа затрат на качество продукции Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем ...

... – это затраты, охватывающие комплекс мероприятий по обслуживанию потребителей после продажи продукции с целью удовлетворения потребностей, возникающих при эксплуатации продукции. Включение этой группы затрат в состав затрат на качество обусловлено тем, что даже качественное изделие не может удовлетворять потребителя по причине сложности монтажа (или отсутствия специалистов по монтажу) или ...

0 комментариев