Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

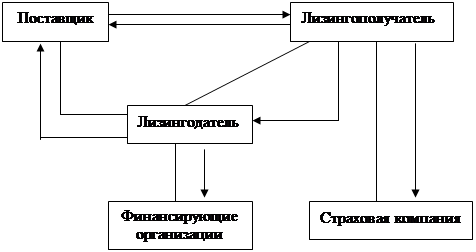

2.3.8 В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”.

Прямой лизинг имеет место в том случае, когда функции лизингодателя и производителя имущества выполняет одно лицо.

Схема прямого лизинга

Для осуществления лизинговых операций производитель имущества создает в своей структуре специальные подразделения, входящие в службу маркетинга. Работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому производителю получать экономическую выгоду от лизинга своей продукции и использовать ее на расширение и техническую реконструкцию производства. Диверсификация маркетинговой деятельности расширяет рынок сбыта продукции и способствует финансовой стабилизации основного производства.

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников

Схема косвенного лизинга

В основе большинства лизинговых сделок лежит процедура косвенного лизинга, который во многом схож с продажей продукции в рассрочку. Посредник, он же лизингодатель, сначала финансирует имущество продавца и передает его лизингополучателю, а затем получает от него лизинговые платежи. В косвенном лизинге участвуют, как минимум, три лица: продавец (поставщик), лизингодатель и лизингополучатель, но он может включать и большее число участников.

К возвратному лизингу (sale and leaseback) относятся сделки, в которых лизингополучатель и поставщик (продавец) являются одним лицом (п.3 ст.7 Закона РФ “О лизинге”): лизингополучатель (производитель) продает лизингодателю свое оборудование или предприятие в целом и одновременно берет его в лизинг, сохраняя при этом право владения и пользования им. Деньги, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке. Возвратный лизинг представляет определенный интерес для предприятий, которые не имеют достаточных оборотных средств, поэтому лизингодатель как бы дает им ссуду под залог имущества.

. Схема возвратного лизингаПолностью отождествлять возвратный лизинг с получением средств под залог имущества нельзя, так как сам залог не оформляется – совпадает только внешняя форма. Предпринимателям необходимо иметь в виду, что при совершении возвратного лизинга имеет место утрата права собственности.

Возвратный лизинг позволяет предприятию временно освобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах лизингополучателя. При этом после выплаты лизинговых платежей лизингополучатель может получить право собственности на переданное в лизинг имущество в соответствии с договором лизинга.

К “левередж-лизингу” (leveraged lease; кредитный, паевой, раздельный) относят лизинговые сделки, которые в силу своих масштабов не могут быть профинансированы одним или даже двумя лизингодателями (лизинговыми компаниями) и для инвестирования которых привлекаются средства пяти-семи и более лизингодателей. Основной лизингодатель при этом оплачивает лишь часть стоимости имущества, а на остальную сумму, необходимую для его приобретения, он привлекает других лизингодателей. При этом собственником лизингового имущества становится основной лизингодатель со всеми вытекающими из этого последствиями, но преимущественное право на получение лизинговых платежей он может предоставить своим заимодавцам.

2.3.9 В соответствии со следующим признаком классификации лизинга – по объему сервисного обслуживания лизингополучателя – лизинг может быть чистым, полным, с неполным набором услуг и генеральным.

Чистый лизинг означает, что в обязанность лизингодателя не входит предоставление каких-либо услуг лизингополучателю, в том числе по техническому или ремонтному обслуживанию имущества.

Чистый лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию используемого имущества несет лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом “очищаются” от всех сопутствующих затрат. При этом лизингополучатель обязан содержать имущество в рабочем состоянии, обслуживать его и по окончании срока сделки возвратить лизингодателю в состоянии, оговоренном в договоре лизинга.

К полному лизингу относятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает также и налог на него в течение всего периода сделки. Лизингодатель, как правило, заинтересован в тесном сотрудничестве с лизингополучателем и в течение срока действия договора осуществляет контроль за правильным использованием переданного имущества.

Схема полного лизинга

Основное преимущество полного лизинга в сравнении с другими его видами и обычными формами хозяйственных отношений состоит именно в предоставлении широкого спектра сопутствующих высокопрофессиональных услуг, оказываемых пользователю лизингодателем с возможным участием и самого производителя имущества. Такая форма взаимодействия участников лизинга способствует улучшению эксплуатационных возможностей используемого имущества, увеличению выработки продукции, повышению ее конкурентоспособности. На каждом этапе производственного цикла имущества лизинга могут предусматриваться и соответствующие виды сервисных услуг.[32]

Сервисные услуги, оказываемые лизингополучателю на различных этапах производственного цикла лизингового имущества

| Этапы производственного цикла имущества | Сервисные услуги |

| Поставка имущества лизингополучателю Монтаж, наладка, регулировка Техническое обслуживание и эксплуатационный контроль Обучение кадров у лизингополучателя для эксплуатации имущества до его монтажа Ремонт имущества Модернизация имущества у лизингополучателя | Доставка лизингополучателем, частичное участие производителя, доставка полностью производителем имущества Выполнение лизингополучателем, монтаж и авторский надзор осуществляются производителем Выполнение всех работ: лизингополучателем, лизингодателем – в течение гарантийного срока; производителем по договору – в течение всего срока службы Подготовку кадров осуществляет лизингополучатель; консультирование лизингодателем, производителем имущества до его поступления и в процессе эксплуатации, через курсы как при производителе, так и в специальных учебных центрах Осуществляет производитель в течение гарантийного срока; в течение всего срока службы (как правило, по договорам), выполняют производитель или специализированные организации Выполняет лизингополучатель при консультировании с производителем; по запросу лизингополучателя выполняет производитель по согласованию с лизингодателем |

В зависимости от конкретных условий такие услуги осуществляют: лизингодатели (лизинговые компании), которые имеют в своей структуре специализированные ремонтные и другие подобные службы; производители имущества, их филиалы; специализированные сервисные организации, контролируемые лизингодателем или самостоятельные, работающие на условиях подряда.

Существует лизинг с неполным набором услуг, который предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами договора. Например, лизингополучатель берет на себя ответственность за соблюдение установленных норм эксплуатации имущества и его текущее обслуживание, а лизингодатель (лизинговая компания) оплачивает расходы по поддержанию лизингового имущества в исправном состоянии.

Комплексный лизинг, при котором кроме оплаты передаваемого имущества лизингодатель инвестирует дополнительные капитальные вложения по предмету лизинга (закупка начального объема сырья, комплектующих и др.), необходимые лизингополучателю для начала организации производства продукции.

В зарубежной практике достаточно часто совершаются сделки, которые относятся к так называемому генеральному лизингу, в договоре которого предусматривается право лизингополучателя дополнять заявку на имущество для передачи в лизинг без заключения новых договоров.

Генеральный лизинг позволяет при постоянном сотрудничестве лизингополучателя с лизингодателем заключить общее соглашение по предоставлению лизинговой линии, по которой лизингополучатель может при необходимости брать дополнительное имущество без заключения каждый раз нового договора.

2.3.10 По характеру лизинговых платежей различают: денежный, компенсационный, смешанный лизинг. При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный предусматривает платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг; смешанный основан на сочетании денежных и компенсационных платежей, в которых присутствуют элементы бартерной сделки.

Выделяют также сублизинг – особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга.

При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме. Переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей третьему лицу не допускается.

Международный сублизинг (разновидность международного лизинга) обладает отличительной особенностью – перемещение предмета лизинга через таможенную границу РФ допускается только на срок действия договора сублизинга (ст.8 Закона РФ “О лизинге”).

Разновидностью лизинга являются также сделки “дабл дин”, применяемые в международной практике. Их смысл заключается в комбинации налоговых выгод в двух и более странах. Например, в начале 80-х годов приобретение самолетов было кредитовано “дабл дин” между США и Великобританией. Выгоды от налоговых льгот в Великобритании больше, если арендодатель имеет право собственности, а в США – если арендодатель имеет только право владения. Лизинговая компания в Великобритании покупает самолет, отдает его в аренду американской лизинговой компании, а та в свою очередь – местным авиакомпаниям.

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование поставок своей продукции через лизинг. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта продукции. Эти сделки получили название “помощь в продажах” (sales-aid leasing).

Лизинг может быть составным и включать одновременно несколько типов, видов, форм из перечисленных выше.

Надо полагать, что на современном этапе развития лизинга в России не все перечисленные его виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному.

Глава 3. Договор лизинга

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

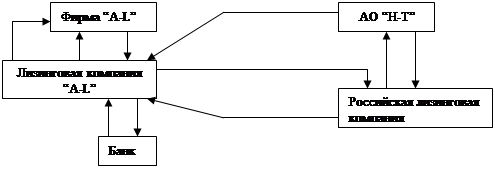

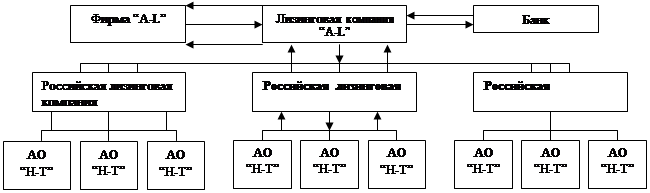

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев