Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

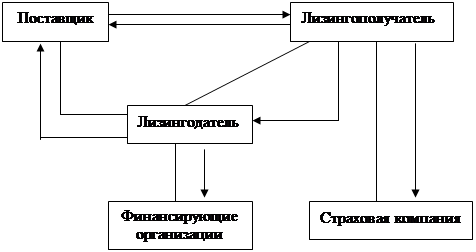

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

Лизинговые платежи

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

3.2.4 Лизинговые платежи

Следующая основная обязанность лизингополучателя – своевременно выплачивать лизингодателю арендную плату – лизинговые платежи. Как и в предыдущем случае, ГК РФ (§6 гл.34) не содержит каких-либо специальных правил о размере арендной платы (общей суммы) и конкретных лизинговых платежей, порядке, условиях и сроках их внесения, полагаясь на то, что, если такие условия не включены сторонами в договор лизинга, они будут урегулированы общими положениями об аренде, касающимися арендной платы (ст.614 ГК РФ).

Однако такие специальные правила в отношении размера общей суммы лизинговых платежей и принципов его определения были включены в Закон РФ “О лизинге” (ст.ст.27-30). Указанный Закон исходит из того, что лизинг по своему экономическому содержанию относится к прямым инвестициям, поэтому общая сумма лизинговых платежей должна определяться с расчетом на то, чтобы лизингодатель мог полностью возместить свои инвестиционные затраты и плюс к этому получить определенное вознаграждение.

Под инвестиционными затратами в Законе РФ понимаются расходы и затраты (издержки) лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем, в том числе: стоимость предмета лизинга; налог на имущество; расходы на транспортировку и установку, включая монтаж и шефмонтаж, если иное не предусмотрено договором лизинга; расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга, если иное не предусмотрено договором лизинга; расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга; расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено договором лизинга; расходы на охрану предмета лизинга во время транспортировки и его страхование, если иное не предусмотрено договором лизинга; страхование от всех видов риска, если иное не предусмотрено договором лизинга; расходы на выплату процентов за пользование привлеченными средствами и отсрочки платежей, предоставленные продавцом (поставщиком); плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими лицами в связи с предметом лизинга; расходы на содержание и обслуживание предмета лизинга, если иное не предусмотрено договором лизинга; расходы на регистрацию предмета лизинга, а также расходы, связанные с приобретением и передачей предмета лизинга; расходы на создание резервов в целях капитального ремонта предмета лизинга; комиссионный сбор торгового агента; расходы на передачу предмета лизинга; расходы на оказание в возникающих в ходе реализации комплексного лизинга дополнительных услуг; иные расходы, без осуществления которых не возможно нормальное использование предмета лизинга.

Под вознаграждением лизингодателя в Законе РФ “О лизинге” понимается денежная сумма, предусмотренная договором лизинга сверх возмещения инвестиционных затрат (издержек), которая подлежит выплате лизингодателю в составе лизинговых платежей. Вознаграждение должно включать в себя оплату услуг лизингодателя, а также определенный процент за использование лизингополучателем средств лизингодателя (ст.30).

С юридической точки зрения важно подчеркнуть, что как общая сумма лизингового договора, так и конкретный размер лизинговых платежей, способ их выплаты и периодичность определяются в договоре лизинга по соглашению сторон. Если лизингодатель и лизингополучатель договорились о расчетах по лизинговым платежам в натуральной форме, то есть продукцией, производимой с помощью объекта лизинга, цена на такую продукцию также определяется по соглашению сторон.

Таким образом, договор лизинга не относится к числу договоров, по которым применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами, поэтому в этой части в полной мере действует принцип свободы договора.

С экономической точки зрения лизинговые платежи обеспечивают возмещение стоимости средства производства (оборудования, имущества), накопление капитала и стимулирование предпринимательской деятельности. В общем виде лизинговые платежи можно отнести к одной из экономических форм реализации права собственности на имущество. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой определенного процента на капитал.

Объективность лизинговой платы определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями. Само же содержание лизинговых платежей характеризуется составом платежей по экономическим элементам и способами расчетов.

Определяющим принципом лизинговых платежей является возвратность заимствованных средств с ответствующим приростом. Однако величина возвратной стоимости лизингового имущества не должна быть предметом торга, поскольку она известна заранее и поэтому в составе лизинговых платежей остается неизменной в течение всего срока использования имущества. Стоимость средств производства (оборудования, имущества) переносится трудом лизингополучателя на создаваемую им продукцию.

Методологическую основу определения размера лизинговых платежей составляет распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей лизингополучатель должен не только возместить производственные затраты из выручки от реализации произведенной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. При этом и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически лизинговые платежи можно подразделить на два уровня: верхний – максимально возможный, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у лизингополучателя, и нижний – минимально возможный, где достигается лишь простое воспроизводство имущества, сданного в лизинг.

С экономической точки зрения лизинговые платежи не могут быть меньше возвратной стоимости имущества лизинга, иначе не будет обеспечено его простое воспроизводство.

Реальный размер лизинговых платежей находится между верхним и нижним уровнями и определяется по договоренности действующими сторонами, а при конкурсном отборе – на основе спроса и предложения.

В состав лизинговых платежей согласно Методическим рекомендациям по расчету лизинговых платежей включаются:

амортизационные отчисления, начисленные по лизинговому имуществу за весь срок действия договора лизинга; компенсация затрат лизингодателя на погашение процентов по кредитам, использованным им на приобретение лизингового имущества; комиссионное вознаграждение лизингодателя за основную услугу, т.е. за предоставление имущества по договору лизинга; плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга; налог на добавленную стоимость.Кроме того, при некоторых условиях договора в состав лизинговых платежей могут дополнительно включаться:

стоимость выкупаемого имущества – предмета лизинга, если выкуп этого имущества предусмотрен договором лизинга; налог на лизинговое имущество, если он уплачивается лизингодателем; страховые платежи по договору страхования лизингового имущества, если страхование осуществлялось лизингодателем.Лизинговые платежи выплачиваются лизингополучателем в виде отдельных взносов.

В договоре лизинга стороны согласовывают: общую сумму лизинговых платежей, их форму, метод начисления, периодичность и способы их уплаты.

Различают следующие формы платежей: денежную, компенсационную, т.е. продукцией или услугами лизингополучателя, и смешанную.

Комплекс операций лизинговых платежей| По форме платежей | По методу начисления | По периодичности внесения | По способу уплаты |

| Денежные Компенсационные Смешанные -- | Инвестированные С авансом Минимальные Неопределенные | Единовременные -- -- -- | Равными долями С увеличивающимися размерами С уменьшающимися размерами -- |

При компенсационной и смешанных формах платежей должны строго соблюдаться законодательно установленные правила определения цен на продукцию или услуги лизингополучателя.

Стороны договора могут избрать один из следующих методов начисления лизинговых платежей:

метод с фиксированной общей суммой; метод с авансом.Метод с фиксированной общей суммой означает, что общая сумма платежей начисляется равными долями в течение всего срока действия договора лизинга с периодичностью, согласованной сторонами.

При методе начисления платежей с авансом стороны согласовывают его величину, уплачиваемую лизингополучателем при заключении договора, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется равными долями в течение всего срока договора.

В договоре лизинга должна быть согласована периодичность лизинговых взносов (ежемесячно, ежеквартально, один раз в полгода или ежегодно), а также точные даты их уплаты.

По способу уплаты лизинговых платежей различают следующие схемы:

по дегрессивной шкале (равными долями); по прогрессивной шкале (размер платежа увеличивается в течение срока действия договора);· по регрессивной шкале (размер платежа изменяется от больших к меньшим).

Стороны могут установить способ выплаты платежей с льготным периодом в начале срока действия договора, когда лизингополучатель от них освобождается. Естественно, что при любом выбранном сторонами способе выплаты платежей общая их сумма остается неизменной.

Схема оплаты лизинговых платежейГде ОТ – срок договора лизинга;

Оt – срок льготного периода; соответственно размер лизинговых платежей:

ПД – при дигрессивной шкале,

ПП – при прогрессивной шкале,

ПР – при регрессивной шкале,

ПЛ – при наличии льготного периода.

Определение лизинговых платежей осуществляется в соответствии с Методическими рекомендациями по расчёту лизинговых платежей от 16.04.96г.в зависимости от вида лизинга, формы и способа выплат, а также экономических условий. Как правило, в условиях устойчивой экономики стоимость лизинговых платежей складывается из суммы амортизационных отчислений на имущество, платы за кредитные ресурсы, комиссионных выплат, оплаты сервисных услуг, налога на добавленную стоимость, таможенных платежей (при международном лизинге), расходов по страхованию рисков и др.

Методически каждый элемент лизинговых платежей определяется в общепринятом порядке, исходя из содержания и сложившейся практики. Так, например, амортизационные отчисления (АО) на лизинговое имущество начисляются обычным и ускоренными методами. При этом обычный метод основан на действующих нормах в зависимости от стоимости имущества лизинга (БС) и срока его эксплуатации ТЭ: АО=БС/ТЭПри использовании же метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление имущества увеличиваются в 3 раза. При этом величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле

где НА – норма амортизации на полное восстановление;

Т – срок лизингового договора.

Плата за кредитные ресурсы (ПК) определяется следующим образом:

где СТК – ставка за кредит, %;

КР – величина кредитных ресурсов, привлекаемых для лизинговой сделки, руб.

где ОСП, ОСК – стоимость имущества лизинга соответственно на начало и конец года, руб.

Размер комиссионных выплат (ПКО) определяется по формуле

где КВ – ставка комиссионных вознаграждений, %.

Плата за дополнительные услуги (ДУ) складывается из:

где РК – командировочные расходы лизингодателя;

РУ – расходы на услуги (юридические консультации, информация и другие услуги по эксплуатации оборудования), руб.;

РР – расходы на рекламу лизингодателя, руб.;

РД – другие расходы на услуги лизингодателя, руб.

Налог на добавленную стоимость (НДС) определяется из соотношения

где Вt – выручка по лизинговой сделке, облагаемая НДС, руб.;

СТП – ставка налога на добавленную стоимость, %.

Общая сумма лизинговых платежей (ЛП) определяется по формуле

где ТП – таможенная пошлина, руб.

Величина лизинговых взносов определяется в соответствии с их периодичностью: – при ежегодной выплате; – при ежеквартальной выплате; – при ежемесячной выплате.

В каждом случае расчет лизинговых платежей зависит от видов лизинга и платежей.

Приведенные расчеты производятся без учета дисконтирования денежных потоков.

Следует отметить также некоторые положения Закона РФ “О лизинге”, имеющие немалое практическое значение во взаимоотношениях между участниками лизингового договора и налоговыми органами:

лизинговые платежи должны относиться лизингополучателем на себестоимость продукции (работ, услуг), производимой с использованием объекта лизинга, или на расходы, связанные с основной деятельностью (п.6 ст.28). Следовательно, указанные суммы не включаются в налогооблагаемую базу лизингополучателя для начисления налога на прибыль; стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит балансодержатель предмета лизинга. При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3 (ст.31); доходом лизингодателя по договору лизинга является его вознаграждение, а прибылью – разница между доходами лизингодателя и его расходами на осуществление основной деятельности лизингодателя (ст.32).Глава 4. Международные лизинговые сделки в России

Появление спроса на новый вид финансовых услуг в России связано с началом рыночных отношений после 90-х годов. Именно в это время ведущими банками России были сформированы лизинговые компании: Мосбизнесбанком – “Лизингбизнес”, Межрегиональным банком – “Меликон”, Промстройбанком (Санкт-Петербург) – “Балтлиз” и др. В 1994г. была создана Российская ассоциация лизинговых компаний (“Рослизинг”), объединяющая в настоящее время более 50 лизинговых компаний.

Российские лизинговые компании можно сгруппировать следующим образом:

· компании, организованные крупными банками, в том числе и с участием иностранных учредителей (Интеррослизинг, Промрадтехлизинг, РГ – лизинг и др.);

· специализированные отраслевые лизинговые компании, ориентированные в основном на выполнение инвестиционных проектов, осуществляемых в рамках региональных программ (Центр – агролизинг при АО “Агроснаб”, Московская лизинговая компания и др.);

· лизинговые компании крупных промышленных структур (Аэрофрахт, Лукойл – лизинг и др.).

Однако, несмотря на бурный рост числа лизинговых компаний, большинство из них не смогли достигнуть необходимого уровня. Более успешно работают лишь те, которые имеют доступ к использованию в той или иной форме бюджетных и других финансовых средств или статус уполномоченных органов исполнительной власти федерального или местного уровней.

Хотя и имеет место существенный ежегодный рост объемов лизинговых услуг, их доля в общем объеме инвестиций остается все-таки незначительной, где-то в пределах 20%, тогда как в развитых странах мира она достигает 30-40%. При этом большая доля лизинговых услуг обеспечивается крупными лизинговыми компаниями (например, Евролизинг, РГ – лизинг и др.) и в основном на операциях международного лизинга. Причем более 80% сделок осуществляются на передаче оборудования для переработки сельскохозяйственного сырья, производства пищевой продукции, телекоммуникационной, компьютерной техники, грузовых автомобилей и др.

Лизинговыми компаниями России достигнуты определенные успехи, о чем свидетельствуют данные таблицы.[34]

Объем и отраслевая структура лизинговых операций в России в 1997-2000 гг.

(Млрд. руб.)

| 1997 г. | 1998 г. | 1999 г. | 2000 г. | |||||

| всего | % к итогу | всего | % к итогу | всего | % к итогу | всего | % к итогу | |

| Лизинговые опера-ции – всего В том числе: по объектам произ-водственного назна-чения

Из них: машиностроение

химико-лесотехни-ческий комплекс

строительство

транспорт и связь

АПК

специальный комп-лекс

металлургия

топливно-энергети-ческий комплекс

другие отрасли

по объектам непроиз-водственного назна-чения | 20 13 1,6 1,4 1,8 2,2 1,8 1,2 1 1,6 0,4 7 | 100 65 8 7 9 11 9 6 5 8 2 35 | 66 42,9 6,6 5,3 5,3 6,6 5,9 4 3,3 4,5 1,4 23,1 | 100 65 10 8 8 10 9 6 5 7 2 35 | 119 77,1 11,9 10,7 9,5 10,7 9,2 8,3 7,2 7,2 2,4 41,9 | 100 65 10 9 8 9 8 7 6 6 2 35 | 173 112,6 19,1 17,3 12,2 15,5 13,8 12,2 10,4 8,6 3,5 60,4 | 100 65 11 10 7 9 8 7 6 5 2 35 |

При этом в общем объеме лизинговых операций в России значительную долю составляют международные сделки. При международном лизинге имущества в роли лизингополучателей, как правило, выступают российские юридические лица.

Лизингополучателями могут быть также и иностранные юридические лица, осуществляющие предпринимательскую деятельность в России. Чтобы международная лизинговая сделка соответствовала российскому законодательству об иностранных инвестициях, лизингодатель должен быть иностранным инвестором. Что касается изготовителя имущества, то страна его местопребывания не имеет значения (это может быть как иностранное предприятие, так и российское). Главное, чтобы имущество, изготовленное им и приобретенное иностранной лизинговой компанией, предназначалось для российского лизингополучателя.

Вместе с тем иностранные и российские лизинговые компании сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на стоимость собственно лизинговых услуг, предоставляемых по международному соглашению лизинга.

Согласно действующим нормативным актам лизинговое имущество числится на балансе лизингодателя, а в бухгалтерском учете лизингополучателя отражается только на забалансовом счете. Это предполагает, что лизингополучатель не имеет права на возмещение НДС, начисленного на используемое им по лизингу имущество, поскольку оно не является предметом его бухгалтерского учета и отчетности.

Двойное начисление НДС по международному лизингу приводит к тому, что при прочих равных условиях получение одного и того же импортного имущества по лизингу обходится российскому лизингополучателю на 20% дороже его обычной покупки.

Начисление НДС и на стоимость лизингового имущества (оборудования), и на полный объем лизинговых платежей сдерживает заключение международных лизинговых сделок. Для изменения ситуации необходимо внесение поправок в российское налоговое законодательство. Например, НДС мог бы начисляться лишь на определенную часть стоимости импортного лизингового имущества или только на сумму вознаграждения иностранного лизингодателя.

Кроме того, товары, ввозимые в рамках лизинговых соглашений, могут помещаться под режим временного ввоза (вывоза) товаров. В этом случае данные товары могут быть полностью или частично освобождены от уплаты таможенных пошлин, налогов.

Случаи полного освобождения в отношении временно ввозимых (вывозимых) товаров от уплаты таможенных пошлин, налогов определяются Правительством РФ.

В иных случаях может применяться частичное освобождение от таможенных пошлин, налогов в порядке, определяемом ГТК РФ по согласованию с Министерством финансов РФ.

При реализации международного лизинга до недавнего времени проблемой являлась и необходимость получения российским лизингополучателем специальной лицензии ЦБ РФ для перевода лизинговых платежей в иностранной валюте зарубежному лизингодателю.

Необходимость получения лицензии Банка России на право осуществления операций, связанных с движением капитала, во многом усложняла процедуру заключения лизингового контракта с компанией-нерезидентом, особенно с лизингополучателями из регионов.

В соответствии с п.8 ст.1 Закона РФ “О валютном регулировании и валютном контроле” все валютные операции подразделяются на текущие и связанные с движением капитала. При этом текущие валютные операции осуществляются резидентом без ограничений, в то время как валютные операции, связанные с движением капитала, требуют наличия лицензии ЦБ РФ (письмо ЦБ РФ от 06.10.95г. №12-524).

К валютным операциям, связанным с движением капитала, относятся операции по предоставлению и получению отсрочки платежа на срок более 90 дней по экспорту и импорту товаров, работ и услуг (п.“г” ч.10 ст.1 Закона РФ “О валютном регулировании и валютном контроле”.

Применительно к международному лизингу это означает, что если срок, в течение которого лизингополучатель уплачивает нерезиденту плату за предоставленное в лизинг имущество, превышает 90 дней от даты его предоставления, то осуществляемые при этом переводы иностранной валюты следует квалифицировать как валютные операции, связанные с движением капитала. В этом случае лизингополучатель-резидент должен получить лицензию Центрального банка РФ. Если же платежи осуществляются в течение 90 дней от даты предоставления имущества в лизинг, то переводы валюты рассматриваются как текущие операции, и лицензия не требуется.

Очевидно, что продолжительность договора лизинга и периода выплаты лизинговых платежей, как правило, превышает 90 дней, что автоматически требует от российского лизингополучателя получения лицензии на проведение валютных операций. Исходя из вышеизложенного, ЦБ РФ приказом от 24.04.96г. №02-94 “Об утверждении Положения об изменении порядка проведения в Российской Федерации некоторых видов валютных операций” установил порядок, при котором перевод иностранной валюты из РФ, а также перевод иностранной валюты на валютный счет, открытый на имя нерезидента в уполномоченном банке, в счет оплаты произведенных импортируемых работ, оказанных импортируемых услуг в случае после приема резидентом указанных выполненных работ (соответствующего этапа работ), оказанных услуг независимо от срока, прошедшего с момента их приема до даты осуществляемого резидентом платежа, не требует разрешения ЦБ РФ, т.е. независимо от срока договора лизинга и периода лизинговых платежей для лизингополучателя-резидента не требуется получения лицензии ЦБ РФ. Вместе с тем обобщенные формулировки документа допускают возможность их различной трактовки и, следовательно, не создают прочной нормативной основы для реализации международного лизинга. Особый характер таких сделок и расчетов по ним требуют четкого и адекватного режима валютного регулирования.

Несмотря на некоторые проблемы, многие иностранные лизинговые компании высоко оценивают перспективы российского рынка лизинга и стремятся закрепиться на нем. Одним из путей преодоления существующих сегодня сложностей при реализации международного лизинга, которым идут иностранные компании, является создание в России дочерних фирм-резидентов или участие в капитале российских лизинговых компаний.

Заключение

Анализ мирового опыта показывает, что в последние годы лизинговые операции стали неотъемлемой частью стабилизации и развития экономики во многих странах. Темпы прироста лизинга в них значительно превышают темпы прироста частных капиталовложений в производство машин и оборудования. Лизинг широко используется при сбыте продукции как на внутренних, так и на внешних рынках.

В настоящее время в России существует несколько подходов к развитию международных лизинговых услуг.

все коммерческие и политические риски лизингодателя (зарубежной лизинговой компании) перестраховываются специальными уполномоченными институтами (нерезидентами). Благодаря этому создаются условия для заключения лизинговых соглашений напрямую между лизинговой компанией (нерезидентом) и российским потребителем (лизингополучателем). К сожалению, такая схема лизинга не стимулирует российского производителя имущества, однако на лизинговом рынке она присутствует, имея немалый объем услуг. наряду с поощрением конкуренции в финансовой сфере такие институты, как, например, Европейский банк реконструкции и развития, Международная финансовая корпорация и другие, оказывают содействие в обеспечении широкого диапазона финансовых услуг, в том числе и лизинговых. При этом отбор претендентов на получение инвестиций осуществляется на основе опыта работы в лизинговой финансовой сфере исходя из существования зарубежного стратегического партнера с опытом проведения лизинговых операций и др. Однако в России этот подход пока не получил достаточно широкого распространения.Объясняется это в основном тем, что наряду с жестким таможенным и налоговым законодательством существуют серьезные ограничения на деятельность нерезидентов в российском финансовом секторе. При этом такое положение заинтересованы сохранять российские банки, а также крупные лизинговые компании, поскольку указанные ограничения вынуждают иностранные лизинговые компании сотрудничать с ними по схеме сублизинга или по другим схемам долевого участия (с малыми лизинговыми компаниями России).

Переход России к рыночным отношениям осуществляется в условиях неразвитости необходимых экономических институтов, что сказывается на темпах развития экономики. Поэтому лизинг как один из рыночных механизмов преодоления инвестиционного кризиса необходимо поднять на достаточно высокий уровень, обеспечить его развитие как экономического и инвестиционного инструмента, создавая для этого необходимые льготные условия.

Основными предпосылками такого развития рынка лизинговых услуг являются:

стандартизация лизинговых соглашений; система контроля кредитоспособности клиентов; расширение каналов сбыта имущества и предложений инвестиционных услуг.Развитию лизингового рынка в России могут способствовать и некоторые его особенности, преимущества как особого инвестиционного механизма:

· соглашения России с рядом зарубежных стран об изменении двойного налогообложения;

· использование механизма получения более низких процентных ставок по кредиту от развитых стран;

· исключение из списка того вида имущества, которое облагается НДС;

· использование преимуществ оффшорных зон;

· предоставление услуг по лизингу в одном пакете с традиционными банковскими кредитами и др.

Международный лизинг, опирающийся на соответствующие исследования национальной практики в области лизинга, инвестиционных, налоговых льгот, особенностей нормативно-правовой базы в той или иной стране, режима амортизации, экспортно-импортного регулирования и т.д., позволяет комбинировать разного рода преимущества, предоставляемые национальным и иностранным деловым участникам. Так, например, можно обеспечить привлекательность лизинговой сделки и через третьи страны (путем регистрации в ней своего филиала), которые предоставляют особо льготный режим налогообложения через оффшорные зоны.

В заключение следует отметить, что макроэкономическая ситуация в России требует более эффективного применения такой формы привлечения иностранных инвестиций, как лизинг.

Кроме того, успешному развитию лизинга в России сегодня препятствуют:

1. Нехватка стартового капитала для организации лизинговых компаний.

Двойное обложение НДС (НДС взимается не только за ввоз лизингового имущества на таможенную территорию России, но и начисляется на лизинговые платежи). Отсутствие инфраструктуры рынка Недостаток высококвалифицированных кадров.Однако, несмотря на существующие проблемы, лизинг уже доказал свою эффективность в качестве инструмента привлечения инвестиций даже в период экономического кризиса. Его дальнейшее развитие будет способствовать ускоренному подъему отечественного производства, а в конечном счете – выходу страны из кризисной ситуации.

[1] . Утратил силу в соответствии с Указом Президента РФ от 22.04.99г. №524

[2] Утратило силу в соответствии с Постановлением Правительства РФ от 12.07.99г. №794.

[3] Далее по тексту – ГК РФ

[4] Далее по тексту - НК РФ.

[5] Далее по тексту - ТК РФ.

[6] Закон РФ от 08.02.98г №16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге».

[7] Кулагин М.И. Избранные труды . М., 1997. С.259. (Классика российской цивилистики).

[8] Гражданское и торговое право капиталистических государств. Изд. Второе, перераб. И доп./ Отв. ред. Е.А.Васильев. М., 1992.С.341.

[9] Наиболее подробно вопросы появления и развития лизинга исследованы В.Д.Газманом (см.: Газман В.Д. Лизинг: теория, практика, комментарии. М.,1996. С.10-21).

[10] Газман В.Д. Указ соч. С.10-11

[11] Единообразный торговый кодекс США: Пер. с англ. М., 1996. С.107. (Современное зарубежное и международное частное право.)

[12] Гражданский кодекс Квебека. М., 1999. С.280-281. (Современное зарубежное и международное право.)

[13] Покровская В.В. Международные коммерческие операции и их регламентация. М., 1996. С.120; Харитонова Ю.С. Финансовая аренда (лизинг) // Законодательство. 1998. №1. С.25.

[14] Подробнее об этом см.: Харитонова Ю.С. Указ. соч. С.23-25.

[15] Кабатова Е.В. Лизинг: понятие, правовое регулирование, международная унификация. М., 1991. С.16.

[16] Гражданское и торговое право капиталистических государств. С.343-345; Харитонова Ю.С. Указ. соч. С.24.

[17] См.: Газман В.Д. Лизинг: теория, практика, комментарии. М., 1997. С.21.

1 Решетник И.А. Гражданско-правовое регулирование лизинга в Российской федерации: Автореф. кандидат. диссертации. Пермь, 1998. С.7, 9, 21.

[19] Кабатова Е.В. Лизинг: понятие, правовое регулирование, международная унификация. М., 1991. С.31.

[20] Гражданское право: Учебник Ч.II /Под ред. А.П. Сергеева, Ю.К. Толстого. М., 1997. С.194.

[21] Гражданское право России. Часть вторая. Обязательственное право: Курс лекций /Отв. ред. О.Н. Садиков. М., 1997. С.250.

[22] Харитонова Ю.С. Финансовая аренда (лизинг) // Законодательство. 1998 .№1. С.26.

[23] Коннова Т.А. Договор финансовой аренды (лизинга) // Законодательство. 1998 .№9.

[24] Гражданское право: Учебник. Ч.II /Под ред. А.П. Сергеева, Ю.К. Толстого. М., 1977. С.194.

[25] Козырь О.М. Аренда (глава 34) // В кн.: Гражданский кодекс Российской Федерации. Часть вторая. Текст, комментарии, алфавитно-предметный указатель /Под ред. О.М Козырь, А.Л. Маковского, С.А. Хохлова. М., 1996. С.347.

[26] Козырь О .М. Указ.соч. С.344-349; Павловский Е.А. Указ. соч. С.248-249; Иванов А.А. Указ. соч. С.195-196.

[27] Харитонова Ю.С. Указ. соч. С.7.

[28] Решетник И.А. Указ. соч. С.7.

[29] Решетник И.А. Указ. соч. С.20.

[30] Там же С. 2-21

[31] Брагинский М.И., ВитрянскийВ.В. Договорное право: Общие положения. М., 1997.С.328

[32] Лизинг в станкостроении. /Под ред. М.И. Лещенко.-М.:Машиностроение,1996.

[33] Самохвалова Ю.Н. Лизинг в России; правовые основы, бухгалтерский учет, налогообложение. М., 1999. С.79-87. Кстати, о чисто техническом характере балансового учета лизингового имущества свидетельствует тот факт, что, по заключению Министерства юстиции РФ, данный приказ Минфина России не нуждается в государственной регистрации.

[34] См.: Серегин В.П. Иностранный капитал на пути в Россию, 1999

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

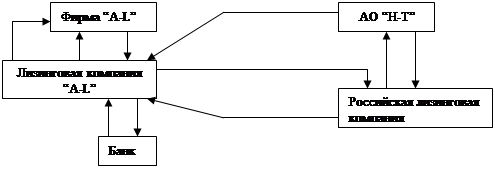

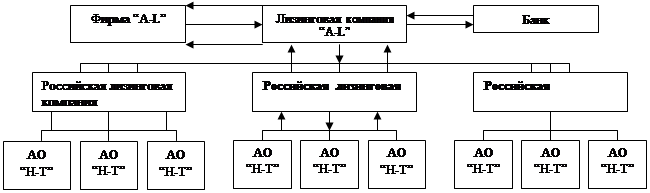

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев