Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

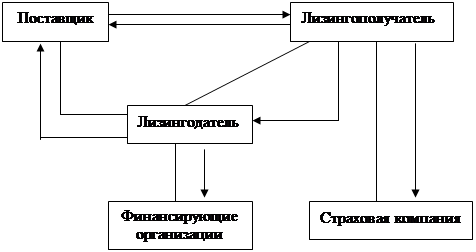

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

В зависимости от срока лизинга и сложности правового состава выделяют финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

2.3.2 В зависимости от срока лизинга и сложности правового состава выделяют финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей.

Взаимоотношения участников финансового лизинга| Содержание взаимоотношений | Выполнение обязанностей |

| Выбор лизингового имущества и его продавца (поставщика) Приобретение имущества Отношение участников лизингового процесса (продавца (поставщика), лизингодателя, лизингополучателя) Ответственность за условия поставки имущества Право выкупа имущества Сервисное обслуживание и страхование имущества Риск случайной гибели, утраты, порчи имущества Продолжительность срока договора лизинга Объем лизинговых платежей за период договора Учет имущества лизинга | Осуществляет лизингополучатель (ч.1 ст.665 ГК РФ) Полное или частичное финансирование осуществляет лизингодатель с уведомлением продавца (поставщика) имущества о передаче в лизинг лизингополучателю (ч.1 ст.665, ст.667 ГК РФ) В качестве солидарных участников (абз.2 п.1, п.2 ст. 670 ГК РФ) Ответственность перед лизингополучателем несет продавец (поставщик) имущества. Если иное не предусмотрено договором лизинга, лизингодатель не отвечает перед лизингополучателем за выполнение продавцом требований, вытекающих договора поставки, кроме случаев, когда ответственность за выбор продавца лежит на лизингодателе (п.п.1,2 ст.670 ГК РФ) Данное право имеет лизингополучатель до истечения срока договора Осуществляет лизингополучатель Переходит к лизингополучателю с момента передачи ему имущества, если иное не предусмотрено договором (п.1 ст.22 Закона РФ «О лизинге», ст. 669 ГК РФ) Близкая к нормативному сроку службы и окупаемости имущества (п.3 ст.7 Закона РФ «О лизинге».) Полная стоимость лизингового имущества в ценах на момент заключения договора На балансе лизингодателя и на забалансовом счете 001 лизингополучателя или по договоренности между ними |

При финансовом лизинге (англ. finance lease; его еще иногда называют инвестиционным лизингом; лизингом с полной амортизацией) с дополнительным привлечением средств важное значение имеют как процедура приобретения лизингового имущества, так и гарантии, залоги, система страхования. При этом процедура приобретения лизингового имущества может иметь три варианта: первый – когда лизингополучатель самостоятельно выбирает имущество и его продавца (поставщика), а лизингодатель лишь оплачивает эту сделку, и передает право пользования им лизингополучателю, второй – лизингодатель выбирает продавца (поставщика) и при этом несет ответственность перед лизингополучателем за условия поставки имущества; при третьем варианте лизингодатель уполномочивает лизингополучателя быть агентом по операциям с продавцом (поставщиком).

Финансовый – наиболее распространенный вид лизинга. Он предусматривает сдачу в лизинг имущества на длительный срок и полное возмещение стоимости за период его пользования. По сути это долгосрочный кредит в виде функционирующего капитала. Реализация финансового лизинга осуществляется по схеме, предусматривающей: отбор потенциальным лизингополучателем (предприятием) необходимого имущества; согласование с его продавцом (поставщиком) цены и сроков поставки; оплату имущества лизингодателем (лизинговой компанией) и получение ссуды банка

Схема финансового лизинга.

По договору оперативного лизинга (operating lease; лизинг с неполной амортизацией) имущество передается лизингополучателю на срок, существенно меньший его нормативного срока службы, что дает возможность лизингодателю передавать его в лизинг неоднократно. Срок договора оперативного лизинга обычно устанавливается сторонами в пределах от одних суток до трех лет. Поэтому объектом договора оперативного лизинга чаще всего является имущество (автомобили, самолеты и другие виды техники), необходимое лизингополучателю для выполнения краткосрочных, разовых или сезонных работ, а также техника, быстро устаревающая морально. При оперативном лизинге право выбора имущества также принадлежит лизингополучателю, но возможности выбора ограничиваются наличием имущества на складе лизингодателя.

Оперативный лизинг отличается от финансового по ряду признаков.

| Параметры сравнения | Оперативный лизинг | Финансовый лизинг |

| Срок сделки | Короче периода физического износа объекта лизинга | Соизмерим по продолжительности со сроком полной окупаемости объекта лизинга или превышает его |

| Компенсация стоимости объекта лизинговыми платежами | Не компенсируется | Платежи полностью или почти полностью возмещают стоимость объекта лизинга за период использования |

| Сервисное обслуживание | Берет на себя лизингодатель | Берет на себя лизингополучатель |

| Досрочное расторжение договора | Допускается | Не допускается |

| Риск случайной гибели, порчи или утраты объекта лизинга | Несет лизингодатель | Несет лизингополучатель с момента передачи ему имущества |

| Права лизингополучателя по окончании договора | 1) продлить срок договора; 2) вернуть имущество лизингодателю; 3) купить имущество у лизингодателя при наличии опциона | 1) заключить новый договор на меньший срок и по льготной ставке; 2) вернуть имущество лизингодателю; 3) купить имущество у лизингодателя |

| Выкуп объекта сделки | Осуществляется по справедливой рыночной стоимости | Осуществляется по остаточной стоимости |

Согласно п.2 ст.7 Закона РФ “О лизинге” к основным типам лизинга относятся:

· долгосрочный лизинг (в течение трех и более лет);

· среднесрочный лизинг (в течение от полутора до трех лет);

· краткосрочный лизинг (в течение менее полутора лет).

2.3.3 Деление лизинговых сделок на финансовые и оперативные в большей мере отражает особенности их организации и бухгалтерского учета. При этом в зависимости от условий использования имущества имеет место лизинг как полной, так и с неполной амортизацией.

Полная амортизация характерна для финансового лизинга:

1) совпадение продолжительности сделки с нормативным сроком амортизации имущества;

2) полная выплата стоимости имущества при его однократном лизинге.

В п.1 ст.31 Закона РФ “О лизинге” предусмотрена ускоренная амортизация лизингового имущества (с коэффициентом 3), которая может применяться по соглашению сторон в договоре лизинга с последующим уведомлением об этом налоговых органов. При этом перечень высокотехнологичных отраслей и определенных видов имущества, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти. Накопление, таким образом амортизационных фондов создает реальные условия для ускоренного восстановления и обновления мощностей предприятия.

Лизинг же с неполной амортизацией, допускающий частичную выплату стоимости имущества, по своему содержанию отвечает параметрам оперативного лизинга.

2.3.4 По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный) лизинг, когда договор лизинга продолжается по истечении первого срока контракта.

2.3.5 По возвратности вложенных средств лизинг подразделяется на лизинг с полным возмещением расходов и на лизинг с неполным возмещением расходов.

При лизинге с полным возмещением расходов (full payout lease) сумма лизинговых платежей включает в себя все расходы лизингодателя (включая проценты за кредит), а также прибыль лизингодателя.

При лизинге с неполным возмещением расходов (non-full payout lease) возмещается лишь часть расходов лизингодателя, в связи с чем по окончании срока лизинга лизингодатель должен или передать объект лизинга иным лицам, либо продлить договор лизинга с лизингополучателем, либо продать объект лизинга по цене, обеспечивающей покрытие оставшейся части расходов и получение прибыли.

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

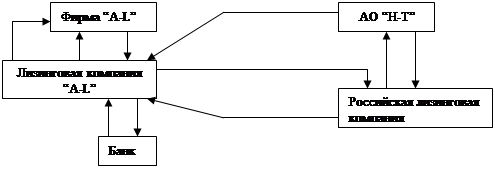

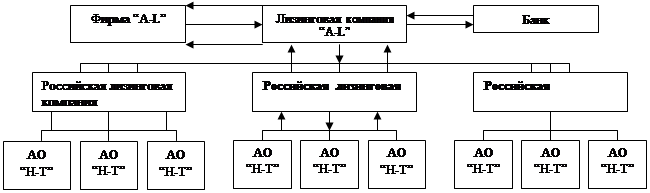

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев