Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

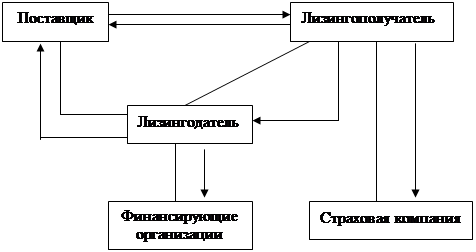

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

2.3.6 По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг.

Мелкий лизинг (до 100-200 тыс. руб.) широко распространен во многих странах. Предметом таких сделок обычно является непроизводственное (не задействованное в процессе производства) имущество – компьютеры, оргтехника, телефонные станции, системы безопасности и др.

В настоящее время в России рынок мелких лизинговых услуг ограничен, хотя работа в этом секторе подразумевает постоянное заключение большого количества новых договоров. Это в свою очередь требует высокой технологичности в работе лизингодателей (лизинговых компаний), стандартизации и упрощения процедур поиска, рассмотрения, одобрения, заключения и исполнения лизинговых сделок, что сегодня недоступно многим лизингодателям. Лизингодатели (лизинговые компании), как правило, не занимаются мелкими сделками, поскольку при обычном подходе объем работы по оформлению и исполнению такой сделки почти не отличается от объема по средней сделке, в то время как прибыль гораздо меньше.

Между тем в развитых странах сектор мелких сделок является значительной частью лизинговой индустрии. Однако в начале своего становления лизингодатели ориентируются только на крупные и гораздо реже – на средние сделки.

Причина, по которой лизингодатели (лизинговые компании) работают в секторе мелких сделок, заключается в том, что они имеют менее рискованный бизнес.

Средний лизинг располагается в диапазоне от 200 тыс. руб. до 2,5 млн. руб., что соответствует цене наиболее популярных видов имущества – мини-заводов различного назначения, технологического оборудования и др. Отбор клиентов осуществляется лизингодателями (лизинговыми компаниями) в основном через филиальную сеть родственного (финансирующего) банка. Работая с клиентами “своего” банка, лизингодатели (лизинговые компании), с одной стороны, получают доступ к большому числу клиентов, а с другой стороны, оптимизируют процесс кредитования посредством использования специальной техники ценообразования и защиты от кредитных рисков.

Крупные лизинговые сделки (более 20,0 млн. руб.) ориентированы на такое имущество, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов-лизингодателей (лизинговых компаний), способных создать для отдельных заказчиков специальные финансовые схемы.

Однако в России в отличие от стран с развитой инфраструктурой лизинга рынок крупных лизинговых сделок весьма незначительный, так как они не заключаются на короткий период, поскольку дорогостоящее оборудование не может окупиться за короткий срок, поэтому пока на рынке преобладает в основном мелкий и средний лизинг.

2.3.7 В зависимости от страны пребывания основных участников лизинговой сделки лизинг подразделяется на внутренний и международный. При внутреннем лизинге все участники лизинговой сделки являются резидентами РФ. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом РФ (п.1 ст.7 Закон РФ “О лизинге”). При этом для страны пребывания лизингополучателя международный лизинг называют импортным, если имущество договора приобретается за рубежом. Если же имущество приобретается в стране пребывания лизингодателя, лизинг считается экспортным.

Различие импортного и экспортного лизинга определяется страной местонахождения лизингодателя и лизингополучателя. При импортном лизинге продавец (поставщик) находится за рубежом, а при экспортном – зарубежным партнером является лизингополучатель.

В зарубежной практике выделяют еще одну разновидность международного лизинга – транзитный лизинг, когда лизингодатель, лизингополучатель и продавец (поставщик) находятся в разных странах.

Транзитный международный лизинг имеет место в тех случаях, когда лизингодатель одной страны берет кредит или приобретает необходимое имущество в другой стране и поставляет его лизингополучателю, находящемуся в третьей стране.

Как правило, транзитные операции контролируются транснациональными корпорациями и банками, которые имеют дочерние лизинговые фирмы с разветвленной сетью зарубежных филиалов и представительств, взаимодействующих с местными лизингополучателями.

Упрощенная схема транзитного международного лизинга

При инвестировании в транзитный лизинг в сравнении с прямыми сделками лизингодатель имеет ряд преимуществ:

· получение доступа к местным финансовым источникам страны лизингополучателя,

· снижение риска, связанного с обменом валюты;

· расширение номенклатуры сдаваемого в лизинг имущества;

· снижение налоговых барьеров на перевод лизинговых платежей за границу;

· снятие ограничений на деятельность иностранных партнеров – лизингодателей;

· упрощение процедуры регистрации имущества на имя иностранных владельцев;

· расширение иностранных рынков сбыта производимой продукции.

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

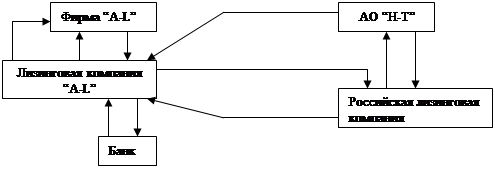

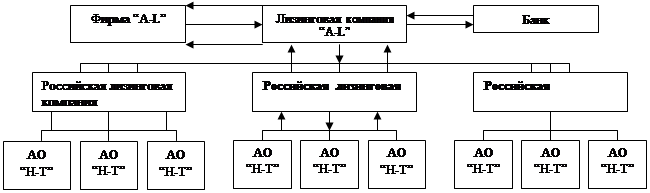

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев