Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

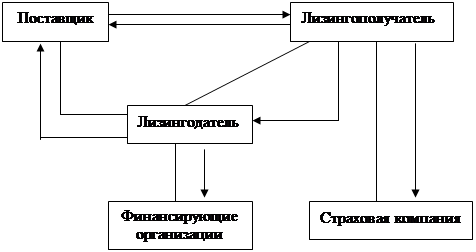

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

Основные элементы договора лизинга

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

3.2 Основные элементы договора лизинга

К основным элементам всякого гражданско-правового договора относятся:

● субъекты;

● объекты;

● содержание (права и обязанности сторон);

● форма договора.

Все эти элементы присущи и договору лизинга, при этом каждый достаточно специфичен.

3.2.1 Субъекты договора

Субъектами договора лизинга в соответствии с ГК РФ признаются арендодатель и арендатор лизингового имущества (ст.665), тем самым подчеркивается, что договор лизинга является одним из видов договора аренды. ГК РФ не содержит каких-либо специальных требований, предъявляемых к субъектам договора лизинга, но исходя из определения понятия этого договора (лизинговое имущество предоставляется арендатору в аренду для предпринимательских целей) можно сделать вывод, что в качестве арендатора должны выступать коммерческая организация или гражданин, зарегистрированный в качестве индивидуального предпринимателя.

Что касается арендодателя, то решать вопрос о том, должен ли он иметь статус коммерческой организации (юридического лица) или индивидуального предпринимателя (физического лица), ГК РФ предоставил федеральному закону вместе с полномочиями по определению перечня видов предпринимательской деятельности, осуществление которой требует получения специального разрешения – лицензии (ст.49). Поскольку Закон РФ “О лизинге” предусмотрел, что лизинговая деятельность лизинговых компаний, также граждан, осуществляющих лизинговую деятельность и зарегистрированных в качестве индивидуальных предпринимателей, выполняется на основании разрешений (лицензий), полученных в установленном законодательством порядке (п.2 ст.6), то сегодня уже не вызывает сомнений то, что в роли лизингодателя в договоре лизинга могут выступать только коммерческие организации либо индивидуальные предприниматели, имеющие лицензии на осуществление этого вида деятельности.

Закон РФ “О лизинге” конкретизировал понятия субъектов лизинга (ст.4), установив, что субъектами лизинга являются:

лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствие с договором лизинга;

продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Любой из субъектов лизинга может быть резидентом РФ, нерезидентом РФ а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством.

В качестве основных лизингодателей Закон РФ “О лизинге” (ст.5) признает лизинговые компании (фирмы), под которыми разумеются коммерческие организации, в том числе и нерезиденты РФ, выполняющие в соответствии со своими учредительными документами функции лизингодателей и получившие в установленном законодательством порядке разрешения (лицензии) на осуществление лизинговой деятельности. Указанные лизинговые компании (фирмы) для осуществления лизинговой деятельности имеют право привлекать денежные средства иных юридических лиц.

Круг лизингодателей – юридических лиц не исчерпывается лизинговыми компаниями (фирмами), получившими специальное разрешение (лицензию) на осуществление лизинговой деятельности. Право на осуществление лизинговой деятельности может быть предоставлено федеральным законом отдельным категориям юридических лиц, действующих в форме коммерческих организаций, наделенных специальной правоспособностью.

Например, непосредственно в силу Закона РФ “О банках и банковской деятельности” кредитные организации вправе осуществлять лизинговые операции (п.6 ч.2 ст.5) и для этого им не требуется получения специальной лицензии на занятие такого рода деятельностью, достаточно иметь общую лицензию на осуществление банковских операций.

3.2.2 Объекты договора

Объектами договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, за исключением земельных участков и других природных объектов (ст.666 ГК РФ). Закон РФ “О лизинге” конкретизирует данную норму, устанавливая, что объектом лизинга могут быть любые не потребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Объектами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения (ст.3).

Следует лишь заметить, что имущественные права ни при каких условиях не могут быть самостоятельным объектом лизинга, как это предусматривалось Указом Президента РФ от 17.09.94г. №1929 “О развитии финансового лизинга в инвестиционной деятельности”, поскольку они не относятся к категории вещей. Вместе с тем при лизинге предприятий имущественные права лизингодателя, связанные с указанным предприятием, передаются лизингополучателю в составе соответствующего имущественного комплекса..

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

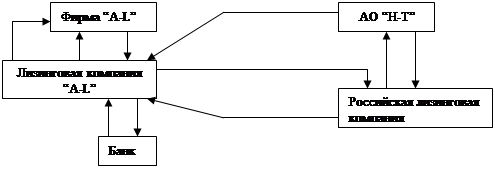

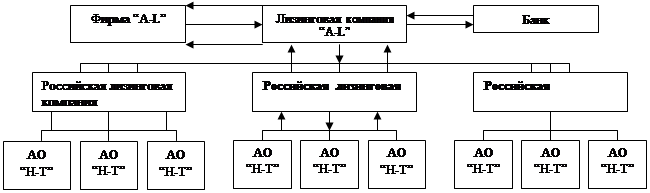

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев