ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Текущее состояние ОАО ВВЗ «Майкопский»

Номенклатура выпускаемой продукции. Программа качества

Анализ финансовой и хозяйственной деятельности ОАО ВВЗ “Майкопский”

Оценка имущественного положения и структура капитала предприятия

Оценка ликвидности и платежеспособности

Анализ производства ОАО ВВЗ «Майкопский»

Анализ дебиторской задолженности

Выводы по АХД ВВЗ «Майкопский»

Структура и уровни каналов распределения

Виды посреднических организаций

Управление каналами товародвижения

Социально-экономическая сущность оптовой торговли

Прямая форма оптовой реализации товаров

Розничная торговля в рыночной экономике

Прямой маркетинг

Сегментация, целевая аудитория и направленность продвижения

Анализ конкурентоспособности предприятия

Анализ платежеспособного спроса в республике

Анализ каналов распределения продукции ОАО ВВЗ “Майкопский”

Эффективность расширения фирменной торговли

Баннерная раклама. Баннеры

Отношение пользователей Интернет к рекламе в сети: 18% горячо поддерживают, 41% одобряют, 34% не возражают, 6% против, 1% крайне не одобряют

Выводы

Навигация

Анализ платежеспособного спроса в республике

Улучшение сбыта и продвижения продукции организации (на примере ОАО вино-водочный завод Майкопский)

175406

знаков

36

таблиц

9

изображений

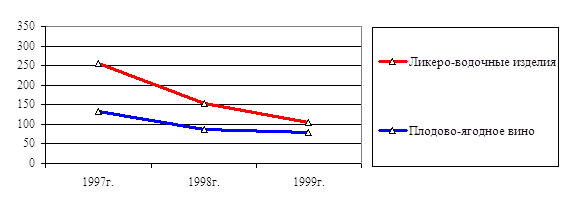

3.4. Анализ платежеспособного спроса в республике

По данным Госкомстата в республике в течение последних 3-х лет наблюдаются следующие объемы продаж алкогольной продукции через сеть розничной торговли:

Таблица 3.5.

Динамика изменения объемов продаж на территории республики

| Наименование продукции | единица измерения | 1997г. фактич. | 1998г. фактич. | 1999г. фактич. |

| Ликеро-водочные изделия | тыс. дал. | 254,8 | 153,1 | 103,9 |

| Винные изделия : | тыс. дал. | 132,3 | 87,5 | 78,6 |

Исходя из приведенных данных и с помощью графика (рис. 3.1) можно пронаблюдать определенный спад продаж рассматриваемой продукции на территории республики Адыгея.

Рис 3.1 |

Динамика изменения объемов продаж на территории республики.

Эта тенденция вызвана, в основном, дальнейшим развитием “подпольного” производства и резким падением жизненного уровня людей в течении последних 3 лет. Высокие темпы инфляции и практическое отсутствие индексации доходов населению сыграли свою негативную роль в данном процессе.

На основе результатов анализа рынка властными структурами, потребляемое количество водочной продукции на 1-го человека с 1997 года по 1999 год изменялось в промежутке от 3,7 до 4,3 литра соответственно. Потребляемое количество винной продукции изменялось от 1,94 до 2,29 литра. На основе этих данных мы можем сделать вывод, что потребление винно-водочной продукции на 1-го человека испытало незначительное изменение (± 16%), тогда как объемы продаж (Таблица 3.5.) водочной продукции за аналогичный промежуток времени уменьшились в 2,5 раза (на 218%), а винной продукции - в 1,68 раза (на 140,6%). Это противоречие можно объяснить более масштабным проникновением на местные рынки нелегальной, низкокачественной и более дешевой продукции, которая удовлетворила своей доступностью тот спрос, который присутствовал на рынке. Массовый покупатель, чей уровень жизни претерпел значительное снижение, сопоставляя свои возможности и потребности сделал свой выбор на более дешевом и опасном варианте приобретаемого продукта. На данном этапе производители сертифицированной продукции постепенно теряют свои сегменты рынка, состоящие из малоимущего и низкооплачиваемого контингента покупателей.

3.5. Анализ рынков сбыта

Рыночные отношения и потеря монополии в 1991 году негативно отразились на хозяйственной деятельности ОАО ВВЗ “Майкопский”. В первую очередь пострадала система сбыта — плановый механизм реализации сменился рыночным (объемы реализации стали во многом зависеть от рыночной коньюктуры ). Предоставленные регионам права на использование средств от производства и реализации собственными предприятиями алкогольной продукции, как источника пополнения региональных (местных) бюджетов, создали тем самым правовые ограничительные барьеры для ОАО ВВЗ “Майкопский”в аспекте его присутствия на чужой рыночной территории. Так например для ввоза ликероводочной продукции на территорию Краснодарского края необходимо заплатить дополнительный акциз, установленный администрацией Краснодарского края, что естественно увеличивает цену реализации и, естественно, понижает конкурентоспособность продукции. Аналогичные правовые барьеры существуют практически во всех регионах Российской Федерации. В результате этого фактора предприятию удалось разместить за пределами региона только 1 оптовую базу (город Воронеж). Но, несмотря на это негативное явление, география покупателей в настоящее время весьма обширна.

Еще в 1996 году ОАО ВВЗ “Майкопский” в основном ориентировался на уже устоявшиеся годами рынки сбыта своей продукции, когда их число определялось 14-тью регионами и городами Российской Федерации. Однако уже в 1997 года эта цифра возросла до 30 регионов. По данным 1998 года эта цифра возросла до 31-го региона По данным 1999 года эта цифра возросла до 32 регионов. Основной причиной данного явления послужил факт предоставления в 1997 году Правительством республики Адыгея льготы по снижению минимальных цен, установленных Российской Федерацией.

Таблица 3.6.

Количество регионов сбыта

| Наименование

| 97год (регионов) | 98 год (регионов) | 99 год (регионов) |

| Ликероводочные изделия | 18 | 23 | 26 |

| Плодово-ягодные вина | 22 | 24 | 20 |

| Виноградные вина | 1 | 1 | 1 |

| Игристое | 1 | 4 | 1 |

| Всего регионов | 30 | 31 | 32 |

В дальнейшем мы не будем рассматривать виноградные и игристые вина, т.к. их доля в общем объеме весьма не значительна так в 99 доля виноградного вина – 6,5%, а игристого – 1,3% от общего объема вина

Наиболее емкими рыночными территориями, заинтересованными в покупке продукции завода оказались такие, как Северо-кавказский, Центральный и Западно-сибирский экономические районы.

Таблица 3.7.

Регионы и их доля в общем объеме продаж ликероводочных изделий| Регионы | 97год | 98год | 99год | доля в общем объеме 97год. | доля в общем объеме 98год. | доля в общем объеме 99год. |

|

| тыс. дал. | тыс. дал. | тыс. дал. | % | % | % |

| Близлежащие регионы | ||||||

| Республика Адыгея | 119,7 | 127,2 | 98 | 64,1% | 52,1% | 34,0% |

| Краснодарский край | 29,7 | 38,1 | 18,8 | 15,9% | 15,6% | 6,5% |

| Ставропольский край | 0,3 | 1,4 | 1,5 | 0,2% | 0,6% | 0,5% |

| Ростовская область | 0,5 | 3,4 | 1 | 0,3% | 1,4% | 0,3% |

| Всего | 150,2 | 170,1 | 119,3 | 80,4% | 69,7% | 41,4% |

| Дальние регионы | ||||||

| Московская область | 25,7 | 12,2 | 61,3 | 13,8% | 5,0% | 21,2% |

| Мурманская область | 0,3 | 4,3 | 10,8 | 0,2% | 1,8% | 3,7% |

| Волгоградская область | 0,3 | 2 | 0,7 | 0,2% | 0,8% | 0,2% |

| Санкт-Петербург | 0,4 | 16,5 | 8,5 | 0,2% | 6,8% | 2,9% |

| Иркутская область | - | 1,3 | 31,5 | - | 0,5% | 10,9% |

| Братск | - | 2,2 | 6,4 | - | 0,9% | 2,2% |

| Всего | 26,7 | 38,5 | 119,2 | 14,3% | 15,8% | 41,3% |

| Все остальные | 9,8 | 35,6 | 50 | 5,2% | 14,6% | 17,3% |

| Всего | 186,7 | 244,2 | 288,5 | 100,0% | 100,0% | 100,0% |

|

Таблица 3.8. Регионы и их доля в общем объеме продаж вина

| Регионы | 97год | 98год | 99год | доля в обшем объеме 97год. | доля в обшем объеме 98год. | доля в обшем объеме 99год. | |||

|

| тыс. дал. | тыс. дал. | тыс. дал. | % | % | % | |||

| Близлежащие регионы | |||||||||

| Республика Адыгея | 82 | 40 | 30,8 | 52,2% | 30,1% | 22,1% | |||

| Краснодарский край | 8,9 | 10,1 | 2,8 | 5,7% | 7,6% | 2,0% | |||

| Ставропольский край | 1,5 | 2,8 | 1,8 | 1,0% | 2,1% | 1,3% | |||

| Всего | 92,4 | 52,9 | 35,4 | 58,8% | 39,7% | 25,4% | |||

| Дальние регионы | |||||||||

| Московская область | 20,6 | 32,1 | 42,5 | 13,1% | 24,1% | 30,5% | |||

| Астраханская область | 13,9 | 11 | 7 | 8,8% | 8,3% | 5,0% | |||

| Санкт-Петербург | 2,8 | 7,2 | 9,1 | 1,8% | 5,4% | 6,5% | |||

| Иркутская область | 0,9 | 1,2 | 17,1 | 0,6% | 0,9% | 12,3% | |||

| Волгоградская область | 0,3 | 1,2 | 0,3 | 0,2% | 0,9% | 0,2% | |||

Всего | 38,5 | 52,7 | 76 | 24,5% | 39,6% | 54,6% | |||

| Все остальные | 26,3 | 27,5 | 27,8 | 16,7% | 20,7% | 20,0% | |||

| Всего | 157,2 | 133,1 | 139,2 | 100,0% | 100,0% | 100,0% | |||

Как видно из приведенных выше данных, республика Адыгея является основным потребителем продукции предприятия (64,1% - 97год, 51,2% – 98 год, 30,4% – 99год от общей реализации ликеро-водочной продукции, 52,2% - 97год, 30,1% – 98 год, 21,1% – 99год от общей реализации вина плодово-ягодного).

Таблица 3.9.

Изменение доли рынка ликероводочной продукции| Регионы | изменение доли в 98 году | изменение доли в 99 году |

|

| % | % |

| Близлежащие регионы | ||

| Республика Адыгея | -12,0% | -18,1% |

| Краснодарский край | -0,3% | -9,1% |

| Ставропольский край | 0,4% | -0,1% |

| Ростовская область | 1,1% | -1,0% |

| Всего | -10,8% | -28,3% |

| Дальние регионы | ||

| Московская область | -8,8% | 16,3% |

| Мурманская область | 1,6% | 2,0% |

| Волгоградская область | 0,7% | -0,6% |

| Санкт-Петербург | 6,5% | -3,8% |

| Иркутская область | 10,4% | |

| Братск | 1,3% | |

| Всего | 1,5% | 25,6% |

| Все остальные | 9,3% | 2,8% |

Таблица 3.10.

Изменение доли рынка вина

| Регионы | изменение доли в 98 году | изменение доли в 99 году |

|

| % | % |

| Близлежащие регионы | ||

| Республика Адыгея | -22,1% | -7,9% |

| Краснодарский край | 1,9% | -5,6% |

| Ставропольский край | 1,1% | -0,8% |

| Всего | -19,0% | -14,3% |

| Дальние регионы | ||

| Московская область | 11,0% | 6,4% |

| Астраханская область | -0,6% | -3,2% |

| Санкт-Петербург | 3,6% | 1,1% |

| Иркутская область | 0,3% | 11,4% |

| Волгоградская область | 0,7% | -0,7% |

| Всего | 15,1% | 15,0% |

| Все остальные | 3,9% | -0,7% |

В настоящее время видна тенденция понижения доли рынка Республики Адыгея и близлежащих регионов (в 98 году – на 10,8% и 19% ликероводочной и продукции и вина плодово-ягодного соответственно, в 99году – на 28,3% и 14,3% ликероводочной и продукции и вина плодово-ягодного соответственно) и повышения доли рынка других регионов Российской Федерации (в 98 году – на 1,5% и 15,1% ликероводочной и продукции и вина плодово-ягодного соответственно, в 99году – на 25,6% и 15% ликероводочной и продукции и вина плодово-ягодного соответственно)

В настоящее время этот рынок является наиболее емким и прибыльным как с точки зрения оптового сбыта продукции так и через сеть фирменных магазинов.

Для местного рынка эффективным является мелкооптовая реализация наряду с оптовой реализацией и естественно расширение сети фирменных магазинов немаловажным. Так же не маловажным преимуществом местного регионального рынка является присутствие единого экономического пространства и единых нормативных актов, связанных, как с производством так и с реализацией товаров.

В 1998 году в целях увеличения сбыта продукции предприятия Правительство республики ввело квоты на распределение и реализацию определенного количества готовой продукции ОАО ВВЗ “Майкопский” по районам. Результатом этой необходимой акции явился более высокий уровень продаж путем непринужденного навязывания продукции.

Таблица 3.11.

Сведения о выборке квот по районам республики Адыгея| Название районов | един. Измер. | Квоты | Фактически выбрано | Процент выполне-ния (%) |

| г. Майкоп Гиагинский район Красногвардейский район Шовгеновский район Кошехабльский район Тахтамукайский район Теучежский район Майкопский район ИТОГО : республика Адыгея | т. дал. т. дал. т. дал. т. дал. т. дал. т. дал. т. дал. т. дал. т. дал. | 65,7 5,1 0,9 2,1 10,1 6,0 5,6 10,1 127,6 | 55,3 3,1 0,2 1,6 8,4 1,9 2,0 3,8 92 | 82,1 32,1 6,5 22,4 70,9 21,9 36,4 38,1 64,3 |

Из таблицы 3.11. видно, что проводимая правительственная политика в сфере увеличения сбыта винно-водочной продукции реализуется всего на 64 %. Следует отметить, что наиболее эффективное выполнение обеспечивалось фирменными магазинами предприятия (93,3 %) Это явление можно объяснить фактором засоренности рынков со стороны нелегально ввозимой продукцией на их территорию. В связи с этим необходимо пересмотреть правовые нормы, связанные с повышением уровня выполнения предложенного государственного квотирования, в сторону определенного их ужесточения.

0 комментариев