ПОЛИТИЧЕСКАЯ

ЭКОНОМИЯ ПЛАСТИКОВОГО

МИРА

ТЕХНИЧЕСКИЕ

СРЕДСТВА

О РОЛИ ПЛАСТИКОВЫХ

КАРТОЧЕК В

РОССИЙСКОМ

ПЛАТЕЖНОМ

ОБОРОТЕ

ЗЛОУПОТРЕБЛЕНИЯ

ПЛАСТИКОВЫЕ

КАРТОЧКИ

EUROCARD/MASTERCARD И

CIRRUS/MAESTRO

УЧЕТ ОПЕРАЦИЙ

С ПЛАСТИКОВЫМИ

КАРТОЧКАМИ

Использование

пластиковых

карточек в

расчетах банка

по приобретению

материальных

ценностей и

услуг для своих

нужд

Навигация

УЧЕТ ОПЕРАЦИЙ С ПЛАСТИКОВЫМИ КАРТОЧКАМИ

Операции коммерческих банков с пластиковыми карточками

72152

знака

0

таблиц

0

изображений

12. УЧЕТ ОПЕРАЦИЙ С ПЛАСТИКОВЫМИ КАРТОЧКАМИ

1. Для выдачи наличных денег по пластиковым карточкам кредитные организации используют банкоматы, установленные как в здании кредитной организации, так и вне ее.

Учет денежных средств, используемых через банкоматы, ведется на специально открытом счете "Денежные средства в банкоматах".

Порядок заправки банкоматов, контроля за использованием в них денежных средств осуществляется в соответствии с нормативными документами Центрального банка Российской Федерации по кассовой .работе кредитных организаций.

Заправка банкоматов оформляется проводкой:

Дебет счета по учету денежных средств в банкоматах

Кредит счета по учету кассы кредитных организаций.

При разгрузке банкоматов делается обратная проводка.

Расчеты пластиковыми карточками производятся в пределах средств, внесенных на специально открытые для этой цели счета.

Зачисление средств на указанные счета оформляется проводкой:

Дебет счетов по учету кассы при взносе средств физическими лицами наличными деньгами или расчетных (текущих) счетов при перечисление средств клиентами кредитных организаций, или корреспондентского при поступлении средств в безналичном порядке от не клиентов кредитных организаций, или счета по учету вкладов, депозитов при перечислении средств с этих счетов, по лицевым счетам владельцев вкладов, депозитов

Кредит соответствующих счетов по учету расчетов с использованием пластиковых карточек, по лицевым счетам их владельцев.

В целях недопущения дебетового сальдо по счетам юридических и физических лиц, отражаемым расчеты пластиковыми карточками, может устанавливаться при заключении договоров неснижаемый остаток средств на счете. За соблюдением установленного неснижаемого остатка средств контроль осуществляет структурное подразделение, отвечающее за этот участок работы.

Кредитные организации по договоренности с клиентами могут устанавливать для страховки риска создание за счет средств клиентов страхового фонда. Средства этого фонда учитываются на отдельных лицевых счетах, открываемых по каждому клиенту на счетах по учету расчетов посредством пластиковых карточек. Страховые суммы используются в порядке, установленном договором. Выданные карточки списываются с внебалансового счета по учету бланков строгой отчетности, по соответствующему лицевому счету.

При прекращении расчетов пластиковыми карточками и закрытии счетов по депонированию средств для этой цели делаются обратные проводки.

При этом возвращенные пластиковые карточки по внебалансовому счету не приходуются, а делаются физически неплатежеспособными и помещаются в документы дня.

3. Кредитные организации самостоятельно организуют изготовление пластиковых карточек. Эти операции, а также операции по выдаче карточек оформляются проводками.

3.1 Предварительная оплата карточек:

Дебет счета по учету расчетов с поставщиками, подрядчиками, покупателями, по лицевому счету поставщика.

Кредит корреспондентского счета.

3.2. Получение карточек:

Дебет счета по учету расходов

Кредит счета по учету расчетов с поставщиками, подрядчиками, покупателями, по лицевому счету поставщику.

Одновременно полученные карточки с приложенными документами (комплект) приходуются по внебалансовому счету по учету бланков строгой отчетности в оценке один рубль за комплект в корреспонденции с корреспондирующим счетом.

Если карточки были получены без предварительной оплаты, то сначала делается проводка, указанная в п.3.2., а затем проводка, указания в п.3.1.

4. При организации, проведении работы и совершении учетных операций с пластиковыми карточками целесообразно, чтобы в банке были разработаны с учетом конкретных условий деятельности банка необходимые документы, такие как:

положение об организации системы безналичных расчетов с использованием пластиковых карточек;

технология работ, связанная с эмиссией собственных карточек и обработкой информации по карточкам; правила пользования карточкой;

положение о порядке работы с автоматическим терминалом безналичной оплаты (РОЗ) при обслуживании карточек в пунктах выдачи наличных средств;

положение о порядке работы со специальной аппаратурой при обслуживании карточек в пункте выдачи наличных средств.

Работу по выполнению этих документов должно организовывать и проводить специализированное подразделение банка, или отдельные работники.

Это подразделение должно поддерживать необходимые контакты с банками-корреспондентами, ведущими операции с пластиковыми карточками банка, получать от банков необходимые документы, разрабатывать их, направлять соответствующие документы в банки-корреспонденты, осуществлять наблюдение за источниками средств на счетах банка для совершения операций по карточкам. По результатам рассмотрения документов подразделение передает службе бухгалтерского учета служебные записки за подписью работников банка, выделенных руководством банка для отражения операций в учете.

5. Операции по использованию средств посредством пластиковых карточек отражаются проводками.

5.1. Получение наличных денег через банкоматы:

Дебет соответствующих счетов для расчетов пластиковыми карточками, по лицевым счетам их владельцев

Кредит счета по учету денежных средств в банкоматах, по лицевым счетам соответствующих банкоматов.

5.2. Использование средств, когда все операции по пластиковым карточкам осуществляет сама кредитная организация:

Дебет соответствующих счетов для расчетов пластиковыми карточками, по лицевым счетам их владельцев

Кредит счетов расчетных (текущих) организаций, продавших товары, оказавших услуги, если эти организации обслуживаются кредитной организацией, или корреспондентского счета, если указанные организации обслуживаются другим банком.

5.3. Если операции по использованию пластиковых карточек ведет другая кредитная организация, имеющая необходимое оборудование, то расчеты по этим операциям между кредитными организациями ведутся через счета, открываемые друг у друга на балансовых счетах: "Корреспондентские счета кредитных организаций-корреспондентов" и "Корреспондентские счета в кредитных организациях-корреспондентах". На этих счетах открываются отдельные лицевые счета для учета этих операций. Взаимоотношения по ведению этих счетов и других операций с пластиковыми карточками определяются договорами, заключаемыми между кредитными организациями.

5.3.1. Перечисление средств в кредитную организацию для ведения операций с пластиковыми карточками осуществляется проводкой:

Дебет корреспондентского счета в кредитных организациях-корреспондентах, по отдельному лицевому счету

Кредит корреспондентского счета кредитной организации, с которого перечисляются средства.

Получение средств кредитной организацией для ведения операций с пластиковыми карточками оформляется обратной проводкой.

5.3.2. Использование средств путем пластиковых карточек (в кредитной организации, ведущей эти операции с клиентами-получателями средств):

Дебет корреспондентского счета в кредитных организациях-корреспондентах по отдельному лицевому счету

Кредит счетов расчетных (текущих) организаций, продавших товары, оказавших услуги, если счета ведутся в кредитной организации, или корреспондентского счета кредитной организации, если счета получателей средств ведутся в других кредитных организациях.

5.3.3. Отражение операций в кредитной организации, ведущей счета владельцев пластиковых карточек:

Дебет соответствующих счетов для расчетов пластиковыми карточками, по лицевым счетам их владельцев

Кредит корреспондентского счета в кредитных организациях-корреспондентах, по отдельному лицевому счету.

6. Начисление процентов по счетам для расчетов пластиковыми карточками, а также уплата в установленных случаях комиссии владельцам карточек:

Дебет счета учета расходов кредитной организации

Кредит соответствующих счетов, по лицевым счетам владельцев карточек.

7. Уплата комиссии по операциям с пластиковыми карточками в пользу кредитной организации, ведущей эти операции.

7.1. В кредитной организации, уплачивающей комиссию:

Дебет счета по учету расходов

Кредит корреспондентского счета в кредитных организациях, по отдельному лицевому счету.

7.2. В кредитной организации, получающей комиссию:

Дебет корреспондентского счета кредитных организаций-корреспондентов, по отдельному лицевому счету

Кредит счета по учету доходов.

8.Взимание, в установленных случаях, комиссии с владельцев карточек:

Дебет соответствующих счетов по учету расчетов пластиковыми карточками, по лицевым счетам их владельцев

Кредит счета по учету доходов.

9. Восстановление средств неправильно списанных по карточкам.

Дебет счета по учету расчетов с прочими дебиторами и кредиторами по лицевому счету владельца карточки - открывается отдельный лицевой счет

Кредит соответствующих счетов по учету расчетов пластиковыми карточками, по лицевым счетам их владельцев.

Структурное подразделение кредитной организации, занимающееся пластиковыми карточками, принимает необходимые меры к восстановлению банку средств.

Похожие работы

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

... Рисунок 10 - Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года За первое полугодие 2009 года на территории Республики Беларусь осуществлено 192 184 053 операции с использованием банковских пластиковых карточек в белорусских рублях на сумму 19 271 591.33 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских ...

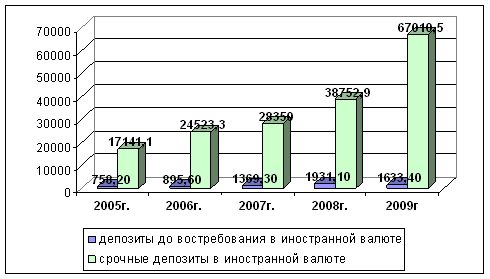

... с действующим законодательством Украины налогообложение валютных счетов физических лиц не осуществляется. Одним из перспективных направлений развития валютных операций коммерческих банков являются операции по обслуживанию "пластиковых" кредитных карточек международных платежных систем в иностранной валюте и соответственно эмитирование собственных "пластиковых" карточек в национальной и ...

0 комментариев