Навигация

Касса кредитных организаций

61032

знака

11

таблиц

2

изображения

20202 Касса кредитных организаций

Кт 459 Проценты за кредиты, не оплаченные в срок318 Просроченные проценты по полученным межбанковским кредитам

и одновременно:

Дт 61301 Доходы будущих периодов по кредитным операциям

Кт 70101 Проценты, полученные за предоставленные кредиты.

4) Получение платы за обслуживание, комиссии по операциям клиентов и т.п.:

Дт Расчетные счета клиентов

Кт 70107 Другие доходы.

60301 НДС по тем услугам, за которые он начисляетсяВ доходы банка включаются комиссионные и иные сборы (плата) за переводные, инкассовые, аккредитивные и др.

Положительная курсовая разница в связи с переоценкой валютных средств:

Дт 61306 Переоценка средств в иностранной валюте - положительные разницы

Кт 70103 Доходы, полученные от операций с иностранной валютой.

Доходы, полученные в инвалюте тоже подлежат учету. При этом они пересчитываются в рубли по курсу ЦБ РФ, действовавшему в день получения доходов.

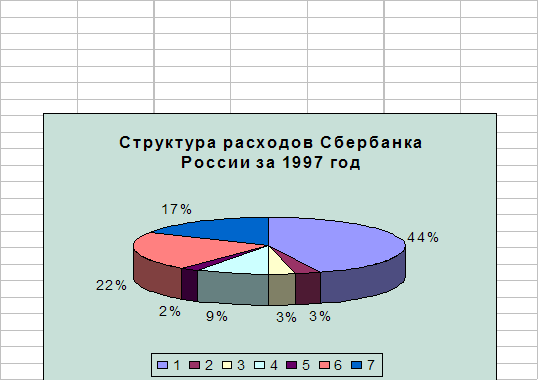

1 – Проценты по вкладам и депозитам физических лиц (44%)

2 – Проценты по кредитам и депозитам юридических лиц (3%)

3 – Расходы по операциям с ценными бумагами (3%)

4 – Расходы резерва на потери по ссудам и под обесценение ценных бумаг (9%)

5 – Расходы по валютно-обменным операциям (2%)

6 – Административно-хозяйственные расходы (22%)

7 – Прочие расходы (17%)

Для учета расходов банка предназначен 1 активный счет 1-го порядка 702, который состоит из 9-ти счетов 2-го порядка.

Наибольший удельный вес в составе расходов занимают начисленные и уплаченные % по привлеченным средствам и депозитам физических лиц.

Счет 702 А; сальдо Д означает сумму расходов, произведенный за отчетный период; оборот по Д - расходы; оборот по К - списание на прибыль.

Расходы на содержание аппарата управления отражают не только суммы начисленной сотрудникам банка заработной платы, но и прочие хозяйственные расходы, связанные с обеспечением функционирования аппарата управления.

3. Анализ деятельности Сбербанка России.

Серьезной проверкой на прочность финансовой системы страны стал осенний кризис на мировых фондовых и валютных рынках. Кризис оказал дестабилизирующее воздействие на банковскую систему страны и, естественно, не мог не затронуть Сбербанк. Резкое падение текущей стоимости основного вида активов Банка – государственных обязательств (около 50% актива баланса) существенно снизило уровень доходов Сбербанка.

Банк предпринял меры для снижения влияния мирового финансового кризиса на экономику России. В самый тяжелый период для финансовой системы страны Сбербанк привлек средств нерезидентов на российский рынок в размере около 955 млн. долларов США, в том числе 255 млн. долларов США – синдицированный кредит западных банков по рекордно низкой ставке (LIBOR + 2%).

3.1 Анализ структуры баланса

В ходе анализа использовались данные на 01. 01. 97 г. и на 01. 01.1998 г.

При анализе структуры банковского баланса сравниваются данные на 01. 01. 97 г. и на 01. 01. 98 г., определяется отклонение. Анализ представлен в таблице:

(Таблица1)

| Наименование статей | Абсолютное значение (млн. руб.) | Удельный вес, % | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | |

| Актив | % | Млн. руб | ||||

| 1. Остатки на счетах в Центральном банке, касса и приравненные к ней средства | 13 452 422 | 18 919 233 | 8.9 | 10.6 | 1,7 | 5466811 |

| 1.1 в том числе депонированные обязательные резервы | 9 701 448,7 | 11 422 833 | 6.4 | 6.4 | 1721384,3 | |

| 2. Средства в кредитных организациях | 365 251,2 | 519 283 | 0.24 | 0.29 | 0,05 | 154031,8 |

| 3. Вложения в государственные долговые обязательства | 84 928 821,8 | 95 252 335 | 56.2 | 53.7 | -2,5 | 10323513,2 |

| 4. Ценные бумаги для перепродажи | 1 178 500,9 | 1 339 083 | 0.78 | 0.75 | -0,03 | 160582,1 |

| 5. Кредиты организациям, населению и лизинг клиентам | 35 790 330 | 40 945 756 | 23.7 | 23 | 0,7 | 5155426 |

| 5.1 в том числе кредитным организациям | 4 301 945,4 | 2 320 307 | 2.8 | 1.3 | -1,5 | -1981638,4 |

| 6. Резервы на возможные потери по ссудам | 3 875 701,6 | 4 328 469 | 2.6 | 2.4 | -0,2 | 452767,4 |

| 7. Чистые кредиты и лизинг клиентам (ст. 7 = ст. 5 – ст. 6) | 31 914 628,4 | 36 617 287 | 21.1 | 20.6 | -0,5 | 4702658,6 |

| 8. Основные средства и нематериальные активы | 12 657 173,5 | 15 530 642 | 8.4 | 8.7 | 0,3 | 2873468,5 |

| 9. Долгосрочные вложения в ценные бумаги | 1 049 035,1 | 1 764 919 | 0.7 | 0.9 | 0,2 | 715883,9 |

| 10. Прочие активы | 5 461 671,6 | 7 451 728 | 3.6 | 4.2 | 0,6 | 1990056,4 |

| 11. Всего активов | 151 007 504,5 | 177 394 510 | 100 | 100 |

| 26387005,5 |

| Пассив | ||||||

| I. Собственные источники | ||||||

| 1. Уставный капитал (фонд) | 700 100 | 700 100 | 0.5 | 0.4 | 0,1 | 0 |

| 2. Прочие фонды и другие собственные источники | 18 387 011,1 | 19 431 760 | 12.2 | 10.9 | -1,3 | 1044748,9 |

| 3. Прибыль (+) / убыток (-) отчетного года | 14 501 897,8 | 4 521 227 | 9.6 | 2.5 | -7,1 | 9980670,8 |

| 4. Использовано прибыли в отчетном году | 14 501 897,8 | 4 521 227 | 9.6 | 2.5 | -7,1 | 9980670,8 |

| 5. Нераспределенная прибыль (убыток) отчетного года | 0,0 | 0 | 0 | |||

| 6. Всего собственных источников | 19 087 111,1 | 20 131 860 | 12.6 | 11.3 | -1,3 | 1044748,9 |

| II. Обязательства | ||||||

| 7. Кредиты, предоставленные Центральным банком | 1 950 000 | 1 970 000 | 1.3 | 1.1 | -0,2 | 20000 |

| 8. Средства кредитных организаций | 2 688 342,3 | 3 697 714 | 1.8 | 2.1 | 0,3 | 1009371,7 |

| 9. Средства клиентов, включая вклады населения | 111 980 635,3 | 141 080 783 | 74.2 | 79.5 | 5,3 | 29100147,7 |

| 10. Выпущенные кредитной организацией долговые обязательства | 7 680 835,8 | 3 739 438 | 5.1 | 2.1 | -3 | -3941397,8 |

| 11. Прочие обязательства | 3 923 375,3 | 3 320 426 | 2.6 | 1.9 | -0,7 | -602949,3 |

| 12. Всего обязательств | 128 223 188,7 | 153 808 361 | 84.9 | 86.7 | 1,8 | 25585172,3 |

| 13. Прочие пассивы | 3 697 204,7 | 3 454 289 | 2.4 | 1.9 | -0,5 | -242915,7 |

| 14. Всего пассивов | 151 007 504,5 | 177 394 510 | 100 | 100 |

| 26387005,5 |

| Внебалансовые статьи | ||||||

| Исполнительные документы, предъявленные кредитным организациям | 20 981,1 | 7 540 | ||||

| Безотзывные обязательства кредитной организации | 13 718 147 | 455 081 | ||||

| Гарантии, поручительства, выданные кредитной организацией | 307 135 | 364 420 | ||||

Из приведенных данных видно, что абсолютный размер прибыли банка за 1997 год составил 4,5 трлн. рублей, снизившись по сравнению с 1996 годом в 3,2 раза. При этом среднегодовой индекс доходности ГКО снизился за год в 4,2 раза, а ставка рефинансирования – в 3,25 раза, тогда как платежи, уплаченные банком из прибыли в бюджет, возросли за год почти в 11 раз и составили 1,6 трлн. руб.

Оплаченный уставный капитал Сбербанка остался неизменным по сравнению с 1996 годом и на 01. 01. 98 г. составил 700,1 млрд. рублей.

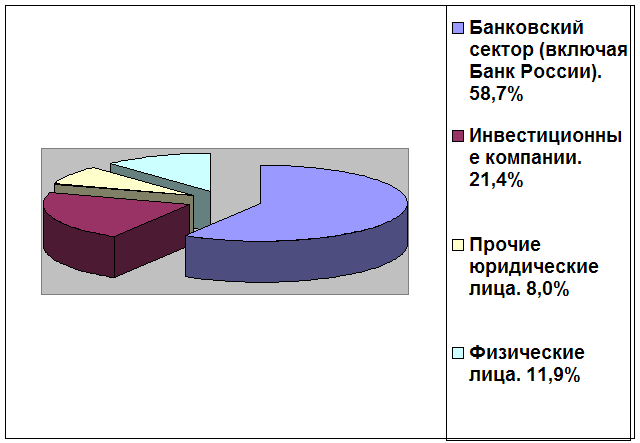

Структура акционеров Сбербанка характеризуется на 01. 01. 98 г. следующими данными:

· 60 % - банковский сектор;

· 18 % - инвестиционные компании;

· 11 % - юридические лица;

· 11 % - физические лица.

Что касается активов Банка, они увеличились на 26387005,5 млн. рублей. Это произошло за счет вложений в государственные долговые обязательства и кредитов организациям, населению, лизинга клиентам. В 1997 году банком было выдано кредитов на сумму 94,1 трлн. рублей и 8,6 млрд. долларов США. При этом в реальный сектор экономики направлено свыше 44 трлн. рублей, что почти в 2 раза больше, чем в 1996 году. Объем кредитования региональных программ по состоянию на 01. 01. 98 г. превысил 9, 8 трлн. рублей или в 8 раз больше, чем на начало 1997 года. Объем кредитного портфеля Сбербанка увеличился за год в 1, 2 раза и составил на 01. 01. 98 г. 36,8 трлн. рублей. Удельный вес просроченной задолженности в общем остатке ссудной задолженности сократился в течение 1997 года с 12,6% до 10,7%, а в валюте баланса – с 1,5% до 1,1%.

Также произошло увеличение пассивов. В основном за счет средств клиентов, включая вклады населения на 29100147,7 млн. рублей. Доля средств, привлеченных Сбербанком в общем остатке средств, размещенных во всех коммерческих банках страны, составила 79.5% против 74, 2% на начало 1997 года. За прошедший год банком привлечено средств населения на 18.8% трлн. рублей и 562 млн. долларов США. Всего на счетах по вкладам физических лиц в Банке хранилось на начало 1998 года более 115 трлн. рублей и 2 млрд. долларов США. Количество счетов вкладчиков превысило 226 млн. Всего на счетах по вкладам физических лиц – 127023,3 млрд. рублей.

Продолжали развиваться операции по привлечению денежных средств населения безналичным путем. В 1997 году на счета по вкладам путем безналичных перечислений поступило свыше 77 трлн. рублей, что в 1, 4 раза больше, чем в 1996 году.

В 1997 году продолжалось формирование клиентской базы за счет привлечения на обслуживание крупной корпоративной клиентуры. За 1997 год остатки рублевых средств юридических лиц в Сбербанке увеличились в 1, 3 раза и составили 15,36 трлн. рублей, а валютных – 181 млн. долларов США. Всего остатки на счетах юридических лиц – 14057,5 млрд. рублей.

3.2 Анализ активов

(Таблица 2)

| Наименование статей | Абсолютное значение | Удельный вес | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | % | Млн. руб. | |

| I. Активы, приносящие доход | ||||||

| 1. Вложения в ценные бумаги | 1049035,1 | 1764919 | 8,9 | 16,3 | 7,4 | 715883,9 |

| 2. Межбанковский кредит | 4301945,4 | 2320307 | 36,6 | 21,4 | -15,2 | -1981638,4 |

| 3. Краткосрочные кредиты | 2872316,5 | 4613778,1 | 24,4 | 42,6 | 18,2 | 1741461,6 |

| 4. Долгосрочные кредиты | 3510609 | 2123802,6 | 29,9 | 19,6 | -10,3 | -1386806,4 |

| Итого: | 11733903 | 10822806,7 | 100 | 100 |

| -911096,3 |

| II. Прочие активы | ||||||

| 5. Основные средства и нематериальные активы | 12657173,5 | 15530642 | 2873468,5 | |||

| 7. Итого: | 12657173,5 | 15530642 | 100 | 100 |

| 2873468,5 |

| 9. Всего: | 24391076,5 | 26353448,7 |

|

|

| 1962372,2 |

В 1997 году продолжала снижаться доля межбанковского кредита. На конец года она составляла 1981638, 4 млн. рублей.

Вложения в ценные бумаги увеличились. Их удельный вес на 01. 01. 98 г. составил 0, 9%, что на 0,2% выше чем на 01. 01. 97 год. Это говорит о том, что банк проводит активную работу на рынку ОГСЗ, на рынке субфедеральных ценных бумаг (облигации).

3.3 Анализ кредитов банка

(Таблица 3)

| Показатели | Абсолютное значение | Удельный вес | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | % | Млн. рублей | |

| 6. Долгосрочные кредиты | 3510609 | 2123802,6 | 10,9 | 5,8 | -5,1 | -1386806,4 |

| 7. Краткосрочные кредиты | 2872316,5 | 4613778,1 | 8,9 | 12,6 | 3,7 | 174146,16 |

| 8. Кредиты до востребования | 3829755,3 | 4577160,8 | 11,9 | 12,5 | 3,7 | 747405,5 |

| 9. Ссуды государственным предприятиям | 12765851 | 15269408 | 39,9 | 41,7 | 0,6 | 2503557 |

| 10. И т. д. | 8936095,8 | 10033136 | 27,9 | 27,4 | -0,5 | 1097041 |

| 11. Общий объем кредитных вложений | 31914628 | 36617287 | 100 | 100 | 4702659 | |

Из приведенных данных видно, что наибольший удельный вес в общем объеме кредитных вложений составляют ссуды государственным предприятиям 39, 9% и 41, 7% соответственно на 01. 01. 97 г. и 01. 01. 98 г. Кредитование предприятий происходит как за счет собственных ресурсов, так и в рамках кредитных линий международных финансовых институтов, а также кредитов западных банков, страхуемых Национальными страховыми агентствами.

Количество долгосрочных кредитов на 01. 01. 98 г. уменьшилось по сравнению с предыдущим периодом на 1386806,4. Это говорит о том, что Банк неохотно предоставляет данный вид кредитов. Это связано с тем, что осенний кризис оказал дестабилизирующее действие на банк и уровень доходов Сбербанка существенно снизился.

3.4 Анализ пассивов.

(Таблица 4)

| Наименование статей | Абсолютное значение | Удельный вес | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | % | Млн. руб. | |

| I. Собственные источники средств | ||||||

| 12. Уставный капитал | 700100 | 700100 | 36,6 | 3,5 | -33,1 | 0 |

| 13. Фонды | 1838011,1 | 19431760 | 96,3 | 96,5 | 0,2 | 17593748,9 |

| Итого: | 1908021,1 | 20131860 | 100 | 100 |

| 18223838,9 |

| II. Заемные источники | ||||||

| 14. Кредиты, полученные от других банков | 4638342,3 | 5667714 | 3,8 | 3,8 | 0 | 1029371,7 |

| 15. Средства на срочных вкладах предприятий и граждан | 111980635,3 | 141080783 | 92,8 | 94 | 1,2 | 29100147,7 |

| 16. И т. д. | 3923375,3 | 3320426 | 3,3 | 2,2 | -1,1 | -602949,3 |

| 7. Итого: | 120542352,9 | 150068923 | 100 | 100 |

| 29526570,1 |

| 9. Всего: | 122450374 | 170200783 |

|

|

| 47750409 |

Оплаченный уставный капитал Сбербанка составляет 700,1 млрд. рублей. По сравнению с прошлым периодом он остался неизменным.

Произошло увеличение заемных источников – кредитов, полученных у других банков (увеличение на 1029371,7 млн. рублей) и средств на срочных вкладах предприятий и граждан (29100147,7 млн. рублей)

В истекшем году Банк укрепил свое традиционное лидерство на рынке розничных банковских услуг. Доля средств, привлеченных Сбербанком в общем остатке средств, размещенных во всех коммерческих банках страны, составила 94 % против 92,8 % на начало 1997 года. За прошедший год банком привлечено средств населения на 18,8 трлн. руб. и 562 млн. долларов США, всего на счетах по вкладам физических лиц в Банке хранилось на начало 1998 года более 115 трлн. руб. и 2 млрд. долларов США. Количество счетов вкладчиков превысило 226 млн.

Сбербанк неизменно обеспечивает своим вкладчикам процентные ставки по вкладам, превышающие уровень инфляции. В 1997 году средняя процентная ставка по вкладам в Сбербанке в 1,5 раза превышала уровень годовой инфляции.

3.5 Анализ структуры доходов и расходов.

Анализ доходов и расходов производится на основании отчета о прибылях и убытках.

Анализ структуры доходов.

(Таблица 5)

| Наименование статей | Абсолютное значение (млн. руб.) | Удельный вес, % | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | % | Млн. руб | |

| Процентные доходы | ||||||

| По средствам в кредитных организациях | 9135576,4 | 4398659 | 24,9 | 18,4 | -6,5 | -4736917,4 |

| По кредитам и от лизинга клиентам | 10360140,9 | 7764868 | 28,3 | 32,4 | 4,1 | -2595272,9 |

| По долговым ценным бумагам | 2435239,1 | 4972797 | 6,6 | 20,7 | 14,1 | 2537557,9 |

| По другим источникам | 20979,9 | 28266 | 0,06 | 0,1 | 0,04 | 7286,1 |

| Всего доходов по процентам | 21951936,3 | 17164590 |

|

|

|

|

| Чистый доход по процентам | -17433981,8 | -5606595 |

|

|

|

|

| Непроцентный доход | ||||||

| От операций с иностранной валютой | 904980,7 | 1308037 | 2,5 | 5,5 | 3 | 403056,3 |

| Доход от других операций | 48480387,8 | 23226912 | 132 | 96,9 | -35,1 | -25253475,8 |

| Доход по трастовым операциям и агентский доход | 11400,8 | 67 | 0,03 | 0,0003 | -0,0297 | -11333,8 |

| Дивиденды по паям и акциям | 4694527,5 | 17129 | 12,8 | 0,07 | -12,73 | -4677398,5 |

| Другой текущий доход | 5015822 | 20,9 | 20,9 | 5015822 | ||

| Всего непроцентного текущего дохода | 54091287,8 | 29567967 | ||||

| Текущий доход (итого) | 36657306,0 | 23961372 | 100 | 100 | -12695934 | |

Из приведенных данных видно, что за прошедший год доходы уменьшились на 12695934 руб. Это произошло за счет того, что банк пересмотрел свои позиции вкладов в кредитные организации, удельный вес средств в кредитных организациях составил 24,9% и 18,4% соответственно. Что касается процентных доходов, то они уменьшились на 4787346 млн. рублей. Снижению способствовало также уменьшение доходов по кредитам и от лизинга клиентам 28,3% и 32,4% соответственно. В то же время доходы по долговым ценным бумагам увеличились на 2537557,9 млн. рублей. Это говорит о том, что количество операций, проводимых с ценными бумагами увеличилось, а с кредитами – уменьшилось.

Непроцентные доходы также снизились. На это оказали влияние, в основном, доходы от других операций. На 01.01.97 г. их удельный вес составлял 132%, а на 01. 01. 98 г. – 96,9%, таким образом снижение на 35,1% или 25253475 млн. рублей. Увеличилось число операций с иностранной валютой на 403056,3 млн. рублей. Это говорит о том, что банк занимает прочную позицию на валютном рынке, население активно проводит операции с иностранной валютой.

Анализ структуры расходов(Таблица 6)

| Наименование статей | Абсолютное значение (млн. руб.) | Удельный вес, % | Изменение | |||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | % | Млн. руб | |

|

| ||||||

| Процентный расход | ||||||

| По депозитам кредитных организаций | 7992879,0 | 4099226 | 14,3 | 10,8 | -3,5 | -3893653 |

| По депозитам клиентов | 30408933,8 | 17469184 | 54,5 | 45, 9 | -8,6 | -12939749,8 |

| По выпущенным ценным бумагам | 984105,3 | 1202775 | 1,8 | 3,2 | 1,4 | 218669,7 |

| Всего расходов по процентам | 39385918,1 | 22771185 |

|

|

|

|

| Непроцентные расходы |

|

|

|

|

|

|

| Фонд заработной платы | 3544413,6 | 3358773 | 6,3 | 8,8 | 2,5 | -185640,6 |

| Эксплуатационные расходы | 1146181,7 | 1592327 | 2,1 | 4,2 | 2,1 | 446145,3 |

| Другие текущие расходы | 11749407,3 | 10272827 | 21,1 | 27 | 5,9 | -1476580,3 |

| Всего непроцентных расходов | 16440002,6 | 15223927 |

|

|

|

|

| Всего расходов | 55825920,7 | 37995112 |

|

|

|

|

По данным таблицы видно, что наибольшую часть расходов 45,9% составляют проценты по депозитам клиентов и другие текущие расходы (27%). По сравнению с предыдущим периодом проценты по депозитам клиентов сократились на 8,6%, а другие текущие расходы увеличились на 5,9%.

Сбербанк является одним из ведущих операторов на рынке внутреннего государственного валютного займа. К концу 1997 года в этот вид ценных бумаг вложено 2,65 трлн. рублей что в 1,6 раза больше, чем на начало года. Банк в 1997 году проводил активную работу на первичном и вторичном рынках ОГСЗ. На начало 1998 года в Облигации Государственного Сберегательного Займа Банком вложено 8,4 трлн. рублей против 3,6 трлн. руб. на 01. 01. 97 г.

В 1997 году Сбербанк занял лидирующие позиции на вновь созданном рынке субфедеральных ценных бумаг. Учреждения Сбербанка осуществляли операции с облигациями 38 субъектов Федерации. На конец 1997 года вложения в указанные бумаги составили 2,1 трлн. рублей, что в 2,1 раза больше, чем на начало года.

Банком создан резерв под обесценение вложений в негосударственные ценные бумаги, размер которого по состоянию на 01. 01. 98 г. составил 259,9 млрд. рублей, увеличившись за год в 1,7 раза.

Увеличились расходы по выпущенным ценным бумагам и эксплуатационные расходы. Из всех приведенных расходов они составляют наибольшее увеличение 218669,7 млн. рублей и 446145,3 млн. рублей соответственно.

3.6 Анализ прибыльностиДинамика объема и структуры прибыли по видам деятельности

Прибыль – финансовый показатель результативности деятельности банка. В общем виде прибыль зависит от трех «глобальных» компонентов: доходов, расходов и налогов, уплаченных в бюджет.

Размер прибыли коммерческого банка важен для всех, кто принимает непосредственное участие в экономическом процессе. Иннвесторы заинтересованы в прибыли как в норме дохода на вложенный капитал. Заемщики опосредованно заинтересованы в достаточности банковской прибыли – способность банка предоставлять ссуды зависит от размера и структуры собственного капитала, а прибыль – один из основных его источников. Объем прибыли в целом по банковской системе обеспечивает ее надежность, гарантирующую безопасность вкладов и наличие источников кредита, от которых зависят потребители банковских услуг.

(Таблица 7)

| Показатели | Абсолютное значение (млн. руб.) | Удельный вес % | ||

| 01. 01. 97 | 01. 01. 98 | 01. 01. 97 | 01. 01. 98 | |

| 1. Доходы от операционной деятельности (начисленные и полученные проценты + по ссудам в инвалюте) | 10360140,9 | 7764868 | - | - |

| 2. Операционные расходы | 38401812,8 | 21568410 | - | - |

| Операционная прибыль (убыток) п. 1 – п. 2 | -28041671,9 | -13803542 | -235,5 | -320,2 |

| 3. Доходы от операций с ценными бумагами | 2435239,1 | 4972797 | - | - |

| 4. Расходы по операциям с ценными бумагами | 984105,3 | 1202775 | - | - |

| Прибыль от операций с ценными бумагами п. 3 – п. 4 | 1451133,8 | 3770022 | 13,1 | 87,4 |

| 5. Доходы от неоперационной деятельности и прочие доходы | 54091287,8 | 29567967 | - | - |

| 6. Расходы по обеспечению функциональной деятельности и прочие расходы | 16440002,6 | 15223927 | - | - |

| Прибыль (убытки) от неоперационной деятельности п. 5 – п. 6 | 37651285,2 | 14344040 | 340,4 | 332,8 |

| Прибыль (убытки) | 11060747,1 | 4310520 | 100 | 100 |

По данным таблицы абсолютные размеры прибыли в рассматриваемом периоде снизились в 2,6 раза (с 11060747,1 млн. рублей до 4310520 млн. рублей). Основной компонент, повлиявший на это – снижение операционных доходов ( в 1,3 раза) и доходов от неоперационной деятельности ( в 1,8 раз). Можно предположить, что основной причиной такого положения в области кредитных операций является кредитование учредителей банка под низкую процентную ставку.

Практически вся прибыль получена от прибыли от неоперационной деятельности и прочих доходов. Из всех приведенных показателей ее доля наиболее высока.

Также прибыль получена и от операций с ценными бумагами. За исследуемый период она увеличилась в 2,6 раза.

Динамика и структура нормы прибыли на капитал.

Норма прибыли на капитал – обобщающий показатель результативности деятельности банка, причем компоненты нормы прибыли позволяют установить зависимость ее размера от влияния каждого из них.

(Таблица 8)

| Показатель | Порядок расчета | Период | ||

| 01. 01. 97 | 01. 01. 98 | |||

| Н1 | Норма прибыли (результатирующий фактор коммерческой деятельности банка) | Прибыль/Собственный капитал | 0,5795 | 0,2141 |

| Н2 | Использование активов (факторный показатель, отражающий общую эффективность использования активов банка) | Доходы/Активы | 0,4297 | 0,2385 |

| Н3 | Мультипликатор капитала (факторный показатель оказывающий влияние за счет изменения структуры общего капитала) | Активы/Собственный капитал | 7,9115 | 8,8116 |

| Н4 | Прибыльность (маржа прибыли) (факторный показатель, влияющий за счет изменения размера прибыли на каждую денежную единицу совокупного дохода) | Прибыль/Доходы | 0,1705 | 0,1019 |

Модель расчета нормы прибыли на капитал

Прибыль/Собственный капитал=Прибыль/Доход * Доход/Активы * Активы/Собственный капитал

Норма прибыли имеет четко выраженный понижающийся тренд. При этом все факторы, которые зависят от качества управления активными и пассивными операциями банка, а именно: эффективность использования активов и маржа прибыли – имеют негативную тенденцию к снижению, уменьшению эффективности вложения капитала. Единственный фактор с положительным влиянием на норму прибыли – мультипликатор капитала – оказывает такое воздействие только за счет абсолютного роста уставного фонда в составе собственного капитала банка.

Декомпозиционный анализ нормы прибыли на капитал.

Декомпозиционный анализ нормы прибыли на собственный капитал – многоэтапный анализ банковской финансовой информации на основе взаимосвязей и взаимозависимостей маржи прибыли, мультипликатора капитала и эффективности использования активов.

(Таблица 9)

| № п/п | Показатель и порядок расчета | Значение показателя | |

| В долях единицы | В % | ||

| 01. 01. 981 01. 01. 970 | |||

| 1 | Изменение величины нормы прибыли на капитал (Н1 – Н10) | -0,3654 | -100 |

| 2 | Влияние изменений уровня использования активов на величину изменения нормы прибыли на капитал (Н2 – Н20)*Н3*Н4 | -0,1717 | -46,9 |

| 3 | Влияние изменения мультипликатора капитала на величину изменения нормы прибыли на капитал (Н3 – Н30)*Н20*Н4 | 0,0394 | 10,8 |

| 4 | Влияние изменения маржи прибыли на величину изменения нормы прибыли на капитал (Н4 – Н40)*Н20*Н30 | -0,2332 | -63,8 |

Негативное влияние снижения эффективности использования активов на норму прибыли составило 46,9%.

Уменьшение маржи прибыли оказало отрицательное влияние на норму прибыли в размере 63,8% и имеет повышающийся отрицательный тренд;

Повышающийся тренд мультипликатора капитала, который имеет наибольший удельный вес в структуре изменений нормы прибыли 10,8% не в состоянии изменить отрицательную тенденцию нормы прибыли на капитал.

Факторный анализ прибыли.

Суммарная прибыль отражает общий финансовый результат коммерческой деятельности учреждения банка и в общем случае формируется под воздействием изменений:

Размера собственного капитала;

Уровня эффективности использования активов;

Уровня структуры общего капитала(мультипликатора);

Маржи прибыли.

Формула факторного анализа прибыли:

Прибыль=Собственный капитал * Доход/Активы * Активы/Собственный капитал * Прибыль/Доход.

Прибыль0=19087111,1*0,4297*7,9115*0,1705=11063403,9

Прибыль1=20131860*0,2385*8,8116*0,1019=4311230,5

(Таблица 10)

| № п/п | Показатель и порядок расчета | Значение показателя | |

| В млн. руб. | В % | ||

| 1 | Изменение размера прибыли (Прибыль1-Прибыль0) | -6752173,4 | -100 |

| 2 | Влияние изменения величины капитала на размер изменения прибыли (Собств. Капитал0 – Собств. Капитал1)*Н2*Н3*Н4 | 223732,6 | -3,31 |

| 3 | Влияние изменения величины использования активов на размер изменения прибыли (Н2 – Н20)*Соб. Капитал0*Н3*Н4 | -3276853,6 | 48,5 |

| 4 | Влияние изменения мультипликатора капитала на размер изменения прибыли (Н3-Н30)*Соб. Капитал0*Н20*Н4 | 752264,4 | -11,14 |

| 5 | Влияние изменения величины прибыльности на размер изменения прибыли (Н4-Н40)*Соб. Капитал0*Н20*Н30 | -4451316,8 | 65,92 |

Влияние на абсолютный размер изменения прибыли в течение исследуемого периода оказывали два тесно связанных фактора:

- изменение величины собственного капитала;

- изменение величины мультипликатора капитала.

Это влияние соответственно составляет 223732,6 млн. рублей и 752264,4 млн. рублей. Сопоставимость по размерам влияния этих параметров связана с тем, что в обоих случаях основное влияние на изменение величины факторов оказывала одна и та же величина – размер уставного фонда. То есть изменение величины собственного капитала и мультипликатора капитала происходило не за счет увеличение прибыли или фондов и резервов, формируемых за счет этого источника, но за счет экстенсивного фактора – средств учредителей фондов.

Факторный анализ процентной прибыли.

Процентная прибыль (чистый процентный доход) – это процентный доход за вычетом расходов по выплате процентов. Именно чистый процентный доход формирует основную часть дохода.

(Таблица 11)

| № п/п | Показатель и порядок расчета | Значение показателя | ||

| В млрд. рублей | В % | |||

| 01. 01. 97 | 01. 01. 98 | |||

| ПП | Процентная прибыль | 26590538,1 | -10033520 | |

| ПА | Производительные активы | 151007504,5 | 177394510 | |

| К | Капитал | 19087111,1 | 20131860 | |

| К2 | Прибыльность капитала, ед. (ПП/К) | 1,393 | -0,498 | |

| К3 | Достаточность капитала (К/ПА) | 0,126 | 0,113 | |

| 1 | Изменение процентной прибыли (ПП1-ПП0) | -36624058,1 | 100 | |

| 2 | Влияние изменения величины производительных активов на размер изменения процентной прибыли (ПА1-ПА0)*К2*К3 | -1484902,3 | 4,054 | |

| 3 | Влияние изменения величины прибыльности капитала на размер изменения процентной прибыли (К2-К20)*ПА0*К3 | -32267736,6 | 88,105 | |

| 4 | Влияние изменения величины достаточности капитала на размер изменения процентной прибыли (К3-К30)*ПА0*К20 | -2734594,9 | 7,466 | |

Факторный анализ процентной прибыли позволяет выявить влияние факторов, которые сопровождают ее формирование, и получить количественную оценку этого влияния.

Позитивное влияние на изменение процентной прибыли оказывает только рост величины производительных активов. При этом интенсивные факторы, которые оказывают влияние на процентную прибыль, имеют негативный характер, но меньший удельный вес в сравнении с изменениями величины производительных активов. Так, отрицательное воздействие на изменение процентной прибыли оказывает структура капитала – 2734594,9 млн. рублей. Это связано с низкой эффективностью деятельности банка, так как темпы роста собственного капитала значительно отстают от темпов роста привлеченных средств.

Осенний кризис оказал дестабилизирующее воздействие на банковскую систему страны и, естественно, не мог не затронуть Сбербанк.

5. Использование ПЭВМ в учете валютных операций

Банк активно внедряет передовые достижения в области информационных банковских технологий и технических средств обработки данных, что является необходимым условием обеспечения постоянно возрастающих объемов банковских операций, повышения их качества и надежности.

Особое внимание уделяется процессу обработки и передачи первичной информации в учреждениях Сбербанка России, непосредственно осуществляющих обслуживание клиентов.

Запущена в эксплуатацию автоматизированная система «Валютный операционный день ОПЕРУ Приморского банка СБ РФ»

Назначение системы:

- выполнение всех банковских проводок по валютным операциям;

- автоматизированная обработка входящих и формирование выходящих документов;

- контроль экспортно-импортных операций клиентов;

- автоматическое формирование остатков на валютных счетах клиентов.

Вышеуказанная система выполняет следующие функции:

- проверка права доступа с системе и регистрация пользователей;

- ведение справочника балансовых счетов и лицевых счетов;

- ведение справочника изменения курсов валют;

- ведение базы данных входящих остатков по балансовым и лицевым счетам;

- автоматическая проверка входящих остатков по всем лицевым и балансовым счетам в начале дня с выдачей диагностических сообщений;

- автоматическая переоценка остатков лицевых счетов в начале дня, при изменении курсов валют ЦБ РФ, с формированием соответствующих документов и отражением в балансе;

- интерактивное формирование дневника бухгалтером проводок в течении дня с автоматической проверкой остатков лицевых счетов, участвующих в проводках;

- дополнение дневника проводками, сформированными на основе данных, поступивших с других рабочих мест с санкции бухгалтера;

- выдача по запросу с рабочих мест информации о состоянии лицевых и балансовых счетов;

- ведение базы данных по депозитам;

- ведение базы данных по кредитам;

- ведение внесистемного учета по экспортно-импортным операциям и отчетам;

- выполнение квитовки транзитных счетов;

- выполнение квитовки средств корреспондентского счета НОСТРО, находящихся в пути;

- формирование платежных поручений для последующей передачи их по электронной почте;

- формирование выписок для клиентов;

- интерактивная печать всех выходных документов, сформированных за день;

- передача данных об оборотах в сводный рублевый баланс;

- выполнение операции «Закрытие дня» с автоматическим формированием исходящих остатков по всем лицевым и балансовым счетам и составлением архива бухгалтерский проводок текущего месяца;

- корректировка в архиве проводок обработанных ранее дней текущего месяца с автоматическим изменением входящих и исходящих остатков лицевых счетов во всех последующих днях;

- корректировка входящих остатков по счетам на начало месяца с автоматическим изменением остатков в последующих днях;

- просмотр протокола работы системы;

- формирование стандартных запросов по остаткам балансовых и лицевых счетов.

Заключение1997 год был отмечен почти двукратным снижением темпов инфляции, началом экономического подъема и достижением финансовой стабилизации.

Серьезной проверкой на прочность финансовой системы страны стал осенний кризис на мировых фондовых и валютных рынках. Кризис оказал дестабилизирующее воздействие на банковскую систему страны и, естественно, не мог не затронуть крупнейший российский коммерческий банк - Сбербанк.

Банк предпринял меры для снижения влияния мирового финансового кризиса на экономику России. В самый тяжелый период для финансовой системы страны Сбербанк привлек средств нерезидентов на российский рынок в размере около 955 млн. долларов США, в том числе 225 млн. долларов США - синдицированный кредит западных банков по рекордно низкой ставке (LIBOR + 2 %).

Если проследить деятельность Сбербанка за последние два года, то можно увидеть, что он проводит достаточно взвешенную политику. Вклады населения в Сбербанке надежно защищены, поскольку все они вложены в государственные ценные бумаги, то есть гарантированы непосредственно государством.

Похожие работы

... . В данной работе формы и системы оплаты труда в Отделении Сбербанка будут рассмотрены на примере Управления (численность сотрудников – 39 человек). 2. Технико-экономическая характеристика Приморского Отделения Сбербанка России № 8635 в г. Владивостоке 2.1. Анализ организации оплаты труда Заработная плата - это вознаграждение в денежной или натуральной форме, которое должно быть выплачено ...

... эксплуатации; - приобретение объектов недвижимости формирование оборотного капитала в рамках реализации инвестиционных проектов; - возмещение ранее понесенных заемщиком затрат. - Долгосрочное кредитование осуществляется на основании: - кредитного договора; - договора об открытии невозобновляемой кредитной линии; генерального соглашения об открытии рамочной кредитной линии. ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

0 комментариев