Навигация

ПРАВА ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

24184

знака

0

таблиц

0

изображений

5. ПРАВА ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

1.1. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других подразделений и служб, занятые бухгалтерским учетом, по вопросам организации и ведения учета и отчетности подчиняются главному бухгалтеру.

1.2. Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия .

За невыполнение или нарушение указаний главного бухгалтера, вытекающих из осуществления возложенных на него обязанностей, виновные могут лишаться по распоряжению руководителя предприятия премий полностью или частично, а в необходимых случаях привлекаться к ответственности в установленном законом порядке.

Подразделения и службы предприятия :

несут полную ответственность за законность совершаемых операций и правильность их оформления;

обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы - приказы, распоряжения, а также договоры, соглашения, сметы, нормативы и другие материалы.

За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы. Списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером.

1.3. Назначение, увольнение и перемещение материально-ответственных лиц (кассиров, заведующих складами и других) производятся по согласованию с главным бухгалтером.

1.4. Договоры и соглашения, заключаемые предприятием на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

1.5. Главный бухгалтер имеет право:

1.5.1. Требовать от руководителей отделов, в необходимых случаях и от руководителя предприятия принятия мер к усилению сохранности собственности предприятия, обеспечению правильной организации бухгалтерского учета и контроля и, в частности:

пересмотра завышенных и устаревших норм расхода материалов, затрат труда и других норм;

улучшения складского хозяйства, надлежащей организации приемки и хранения материалов и других ценностей, повышения обоснованности отпуска этих ценностей для нужд производства, обслуживания и управления;

проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов, организации правильного первичного учета продукции, организации количественного (натурального) учета использования материалов и т.п.;

1.5.2. Проверять в структурных подразделениях фирмы соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

1.5.3. Подготавливать предложения о снижении размеров премий или лишении премий работникам, не обеспечивающих выполнения установленных правил оформления первичной документации, ведения первичного учета и других требований по организации учета и контроля.

6.ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

1.1. Главный бухгалтер несет ответственность в случаях:

1.1.1. Неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности;

1.1.2. Принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

1.1.3. Несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

1.1.4. Нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

1.1.5. Составления недостоверной бухгалтерской отчетности по вине бухгалтерии;

1.1.6. Других нарушений положений и инструкций по организации бухгалтерского учета.

1.2. Главный бухгалтер несет наравне с руководителем предприятия ответственность:

1.2.1. За нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность;

1.2.2. За нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам.

1.3. Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством.

7. ЗАКЛЮЧЕНИЕ

1. Главный бухгалтер работает в соответствии с Правилами внутреннего трудового распорядка предприятия.

2. При оценке качества работы главного бухгалтера и решении вопроса о соответствии его занимаемой должности учитывается, что главный бухгалтер должен:

2.1. Глубоко владеть современной методологией бухгалтерского учета в условиях рыночных отношений;

2.2 Знать действующее законодательство и нормативные акты по бухгалтерскому учету, отчетности и анализу финансово-хозяйственной деятельности, банковским операциям и налогообложению;

2. 3. Систематически повышать свою квалификацию в учебных центрах, на курсах и семинарах с подтверждением соответствующими свидетельствами и сертификатами;

2.4. Постоянно совершенствовать учетно-аналитическую систему фирмы, в том числе за счет перехода от традиционных форм бухгалтерского учета к современным автоматизированным технологиям на базе ПЭВМ;

2.5. Не иметь негативных оценок своей деятельности как со стороны руководства фирмы, так и со стороны налоговой службы и банковских органов;

2.6. Уметь организовать работу коллектива бухгалтерии, не допуская срывов, нарушений законодательства, хищений и других злоупотреблений, предотвращая конфликтные ситуации и текучесть кадров бухгалтерии.

СПИСОК ЛИТЕРАТУРЫ

1. Журнал “Главный бухгалтер” №7, Июль, 1998 г.

2. Журнал “Главный бухгалтер” №6, Июнь, 1998 г.

3. В.Я. Кожиков Бухгалтерский учет. Пособие для начинающих. – М.: “Экзамен”, 1999.

4. К.А. Волкова, Ф.К. Казакова, А.С. Симонов «Государственное предприятие ».- М.:»Экономика » , 1990

,

Похожие работы

... информации о финансовом состоянии отделения, составление в установленные сроки бухгалтерской отчетности и проведение экономического анализа финансово-хозяйственной деятельности отделения. 3. Должностные обязанности 3.1. Главный бухгалтер, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обязан обеспечить: - использование современных средств ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

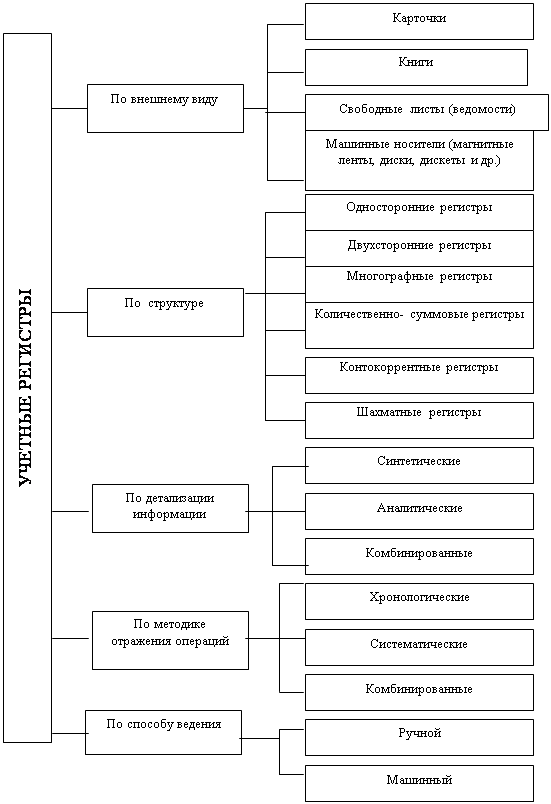

... сведений и отчетности. 3 Невыполнение приказов, распоряжений и поручений директора предприятия. 4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера. Вопрос №2 Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев