Навигация

Ответственность главного бухгалтера

40907

знаков

1

таблица

0

изображений

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Международный университет финансов, управления и бизнеса

Кафедра бухгалтерского учета и АХД

КУРСОВАЯ РАБОТА

по «Бухгалтерской (финансовой) отчетности» на тему:

«Ответственность главного бухгалтера»

Студента ДО 4 Курса

Специальности 06.05.00 Группа № 1209

Крупко О. Е.

Научный руководитель Ст. преподаватель Баденова Л. А.

Тюмень, 2003 год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. РОЛЬ И ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

1.1. Роль главного бухгалтера на предприятии 5

1.2. Обязанности главного бухгалтера 7

ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТМИ

2.1. Уголовная 11

2.2. Административная 18

2.3. Налоговая и материальная 23

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 28

ПРИЛОЖЕНИЕ 30

ВВЕДЕНИЕ

С развитием рыночных отношений в нашей стране роль и значение бухгалтерского учета существенно повысилась, что привело к возрастанию и даже ужесточению обязанностей и ответственности главного бухгалтера организации, однако это не расширило его прав. Более того, если ранее права, обязанности и ответственность главного бухгалтера предприятия определялись единым специальным документом - утвержденным Советом Министров СССР Положением о главных бухгалтерах (постановление Совета Министров СССР от 24 января 1980 г. № 59 «О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов»), то теперь главный бухгалтер любой российской организации, стремящийся знать свои права, обязанности и ответственность, должен довольствоваться 20 строками статьи 7 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в редакции Федерального закона от 23.07.98 №123-ФЗ). Многие необходимые положения на государственном уровне либо не регламентированы, либо размыты, рассредоточены по множеству других законов, ведомственных и отраслевых нормативных документов. Это вызывает определенные сложности в понимании и распределении прав, обязанностей и ответственности по организации и ведению учета внутри организации, приводит к разночтениям в оценке ответственности за состояние учета со стороны контролирующих органов, часто вызывает недоумение со стороны инвесторов, судей.

Цель курсовой работы – дать ответы на ряд вопросов, касающихся ответственности главного бухгалтера за нарушение или ненадлежащее исполнение своих функций и должностных обязанностей (уголовная, административная и другие виды ответственности).

Но четких и однозначных ответов нет, поскольку их нет и в самих нормативных документах, многие из которых сами по себе непоследовательны и противоречивы. Так, главный правовой документ, непосредственно регулирующий права, обязанности и ответственность главного бухгалтера, - Федеральный закон «О бухгалтерском учете» - разделяет ответственность главного за организацию учета и ответственность за ведение учета. В статьях 6 и 7 Закона указывается, что ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, а главный бухгалтер (статья 7), подчиняясь непосредственно руководителю организации, несет ответственность только за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (в редакции Федеральных законов от 13.06.96 № 65-ФЗ, от 24.05.99 № 101 – ФЗ) вообще указывает, что «ответственность за организацию, состояние и достоверность бухгалтерского учета в обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества, представляемых акционерам, кредиторам и в средства массовой информации, несет исполнительный орган общества». Приведенные документы не позволяют сделать однозначные выводы о том, кто и за что отвечает, и возможные конфликтные ситуации по этому поводу необходимо разрешать в суде.

Из утвержденной Президентом России 9 сентября 2000 г. № Пр-1985 «Доктрины информационной безопасности Российской Федерации» следует, что наиболее подверженным воздействию угроз информационной безопасности Российской Федерации в сфере экономики относят системы бухгалтерского учета предприятий, учреждений и организаций независимо от формы собственности. Этот постулат доктрины внесет определенные поправки в права, обязанности и ответственность главного бухгалтера организации.

ГЛАВА 1. РОЛЬ И ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

Похожие работы

... и его партнерские взаимоотношения с руководителем. Правовой основой этих взаимоотношений является Федеральный Закон РФ “О бухгалтерском учете” от 21.11.96 г. № 129-ФЗ, где в статье 7 регламентируются права и обязанности главного бухгалтера на предприятии. Однако речь идет о более высокой форме сотрудничества. Критериями ее наличия могут служить, например, возможности главного бухгалтера ...

... органам по месту государственной регистрации сведения о замене руководителя для внесения изменений в Единый государственный регистр юридических лиц и индивидуальных предпринимателей и получения удостоверения руководителя. В отношении видов ответственности руководителя и главного бухгалтера организации можно сделать выводы: 1. Руководитель и главный бухгалтер организации как граждане могут нести ...

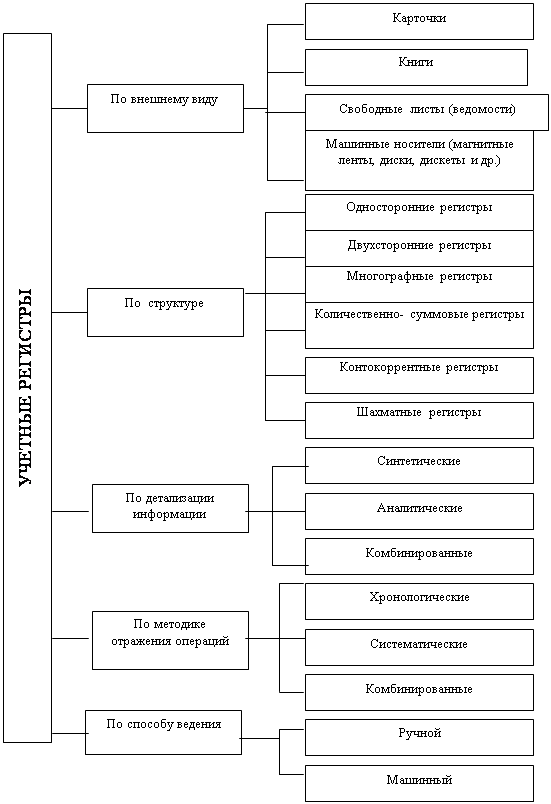

... сведений и отчетности. 3 Невыполнение приказов, распоряжений и поручений директора предприятия. 4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера. Вопрос №2 Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для ...

... акта, утверждаемого руководителем организации. Обращаем Ваше внимание на содержание Инструкции о порядке приема-сдачи дел главными бухгалтерами (старшими бухгалтерами на правах главных бухгалтеров), централизованных бухгалтерий (бухгалтерий), учреждений, предприятий и организаций системы Министерства здравоохранения СССР (утв. Минздравом СССР 28 мая 1979 г. No 25-12/38): несмотря на отраслевое ...

0 комментариев