Навигация

РОЛЬ ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

24184

знака

0

таблиц

0

изображений

2. РОЛЬ ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

Бухгалтер должен активно участвовать в формировании и осуществлении договорной, финансовой, налоговой и учетной политики предприятия. Каждый из этих элементов — составная часть обшей экономической политики предприятия и каждый теснейшим образом связан со многими зависящими и независящими от личности бухгалтера обстоятельствами.

Дополнительные условия, необходимые для достижения прогнозируемого финансового результата:

ведущая роль главного бухгалтера на предприятии и его признанный авторитет в глазах руководителя;

четкие и отлаженные договорные отношения предприятия с дебиторами, кредиторами и финансовыми институтами;

деловые, партнерские и согласованные взаимодействия предприятия (через главного бухгалтера) с налоговой службой и другими контролирующими государственными органами;

выверенный, точный и оперативный механизм бухгалтерского учета на предприятии.

Первый (ключевой) фактор, способствующий развитию планирования финансового результата и налоговых платежей — это ведущая роль главного бухгалтера на предприятии и его партнерские взаимоотношения с руководителем. Правовой основой этих взаимоотношений является Федеральный Закон РФ “О бухгалтерском учете” от 21.11.96 г. № 129-ФЗ, где в статье 7 регламентируются права и обязанности главного бухгалтера на предприятии. Однако речь идет о более высокой форме сотрудничества. Критериями ее наличия могут служить, например, возможности главного бухгалтера участвовать в заключениях договоров со смежными организациями, а также оперативно и самостоятельно принимать важные финансово-экономические решения в отсутствии руководителя.

Второй важнейший элемент общей экономической политики предприятия — это взаимоотношения предприятия с дебиторами и кредиторами. Их тоже надо планировать и формировать. Участие главного бухгалтера в данном процессе совершенно необходимо, поскольку договорные отношения во многом предопределяют ритмичность работы, а также сроки и прогнозируемую величину финансового результата. Сложность формирования отношений с поставщиками, покупателями, кредитными и страховыми организациями часто возникает из-за отсутствия достоверной информации об их финансовой устойчивости. К сожалению, получить ее весьма сложно. Данная проблема не нова, она непросто решается и за рубежом. Там установились следующие традиции:

1) работать только с известными и проверенными клиентами;

2) страховать предпринимательские риски;

3) использовать информацию банков о финансовом состоянии предполагаемых дебиторов и кредиторов. По договорам со своими клиентами банки предоставляют им такие сведения по своим информационным сетям.

В России это пока не принято: такую информацию относят к категории коммерческой тайны.

Проблема установления объектов коммерческой тайны предприятия и их сохранения не очень проста. Чтобы ориентироваться в данном вопросе, следует знать, какую информацию российское законодательство относит (не относит) к коммерческой тайне. Согласно постановлению Правительства РСФСР "О перечне сведений, которые не могут составлять коммерческую тайну” от 5 декабря 1991 г. № 35, не могут составлять коммерческую тайну предприятий и предпринимателей:

учредительные документы и Устав;

сведения по установленным формам отчетности о финансово-хозяйственной деятельности и другую информацию необходимую для проверки правильности исчисления уплате налогов и других обязательных платежей в бюджетную систему РФ;

документы о платежеспособности;

информацию о численности, составе работающих, их заработной плате, а также о наличии свободных рабочих мест;

данные об уплате налогов и обязательных платежей;

сведения о загрязнении окружающей среды, о нарушении антимонопольного законодательства, о несоблюдении безопасных условий труда, о реализации продукции вредной для здоровья и размерах причиненного при этом ущерба;

данные об участии должностных лиц предприятия в кооперативах, малых предприятиях, товариществах, акционерных обществах и других коммерческих предприятиях.

Третий существенный компонент экономической политики предприятия — это взаимодействие с налоговой инспекцией и другими контролирующими государственными органами. Здесь роль главного бухгалтера чрезвычайно велика. Нормативных документов, регламентирующих это взаимодействие, достаточно много. Не перечисляя их, отметим, что любые инструкции и предписания могут трактоваться по-разному, поэтому очень важно с самого начала найти взвешенный, уважительный и профессиональный стиль общения с представителями проверяющих организаций. В тех случаях, когда стороны не могут прийти к согласию, на наш взгляд, следует проявлять определенную гибкость. В непринципиальных вопросах и в случаях незначительных сумм платежей целесообразно отдавать приоритет контролирующим органам, т. е. придерживаться правила: “налоговый инспектор всегда прав”. Это вовсе не исключает использования в решающих ситуациях третьей стороны, например, арбитражного суда. По имеющейся информации, около 50% дел по налоговым спорам в арбитражных судах выигрывают предприятия. Одной из удачных форм договорных отношений с налоговой инспекцией в настоящее время является учетная политика предприятия. Если Госналогслужба приняла ее у предприятия без замечаний, то она (учетная политика) становится своего рода разрешительным документом. Поэтому рекомендуется спорные, сомнительные и не очень ясные вопросы включать в учетную политику в трактовке предприятия. Отсутствие возражений будет означать согласие с данной трактовкой.

Самый главный момент, подводящий определенную черту во взаимоотношениях с налоговой инспекцией, фондами социального страхования и обеспечения, а также органами статистики, — это сдача баланса и отчетности. На этой стадии от бухгалтера требуется максимальное внимание, сдержанность, терпение и оптимизм. В любой ситуации главному бухгалтеру следует сохранять свою профессиональную гордость и чувство достоинства.

Четвертый важный элемент эффективной экономической политики предприятия — это организация бухгалтерского учета, а именно: выбранная форма, методология, содержание и способы ведения, В большинстве случаев решение подобных вопросов в руках главного бухгалтера и полностью Общие положения от него зависят.

3. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

1.2. Главный бухгалтер назначается на должность и освобождается от должности руководителем предприятия.

1.3. На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

1.4. Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности.

1.5. Главный бухгалтер подчиняется непосредственно руководителю предприятия.

1.6. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего – к другому должностному лицу, о чем объявляется приказом по предприятию.

4. ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА ПРЕДПРИЯТИЯ РФ

1.1. Главный бухгалтер, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обязан обеспечить:

1.1.1. Использование современных средств автоматизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета;

1.1.2. Полный учет поступающих денежных средств, товарно-материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением;

1.1.3. Достоверный учет исполнения смет расходов, реализации продукции и других работ, составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ и услуг;

1.1.4. Точный учет результатов хозяйственно-финансовой деятельности фирмы в соответствии с установленными правилами;

1.1.5. Правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, погашение в установленные сроки задолженности банкам по ссудам; отчисление средств в фонды и резервы;

1.1.6. Своевременную организацию работ по оформлению материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей и контроль за передачей в надлежащих случаях этих материалов в судебные и следственные органы;

1.1.7. Сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив.

1.2. Непосредственно на главного бухгалтера возлагаются обязанности:

1.2.1. Определение направлений (по согласованию с директором) и принятие решений о расходовании средств с рублевых и валютных счетов предприятия, а также учет других операций по счетам в кредитных организациях.

1.2.2. Принятие решений (по согласованию с директором) о привлечении заемных средств и своевременное погашение задолженности по ним, отражение финансовых операций в бухгалтерском учете.

1.2.3. Составление достоверной бухгалтерской и налоговой отчетности на основе первичных документов и бухгалтерских записей, предоставление ее в установленные сроки соответствующим органам;

1.2.4. Осуществление экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов;

1.3. Главный бухгалтер совместно с руководителями соответствующих подразделений и служб обязан тщательно контролировать:

1.3.1. Соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей;

1.3.2. Правильность расходования фонда заработной платы, установления должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

1.3.3. Соблюдение установленных правил и сроков проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств;

1.3.4. Взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

1.3.5. Законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь.

1.4. Главный бухгалтер обязан активно участвовать в подготовке мероприятий (системы внутреннего контроля), предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового и хозяйственного законодательства.

В случае обнаружения незаконных действий должностных лиц (приписки, использование средств не по назначению и другие нарушения и злоупотребления) главный бухгалтер докладывает об этом руководителю предприятия для принятия мер.

1.5. Документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства подписываются руководителем предприятия и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этим лицам должно быть оформлено приказом по предприятию. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии предприятия.

1.6. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей.

В случае разногласий между руководителем предприятия и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия, который несет всю полноту ответственности за последствия осуществления таких операций.

Похожие работы

... информации о финансовом состоянии отделения, составление в установленные сроки бухгалтерской отчетности и проведение экономического анализа финансово-хозяйственной деятельности отделения. 3. Должностные обязанности 3.1. Главный бухгалтер, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обязан обеспечить: - использование современных средств ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

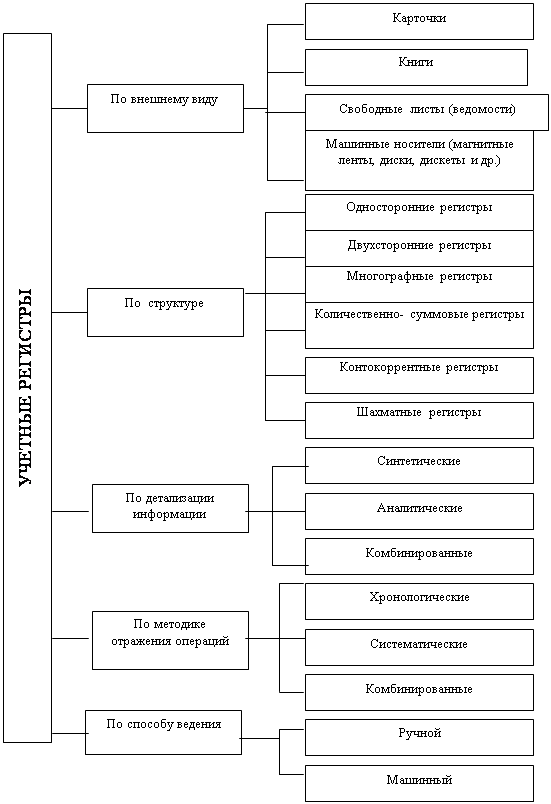

... сведений и отчетности. 3 Невыполнение приказов, распоряжений и поручений директора предприятия. 4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера. Вопрос №2 Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев