Общие принципы калькулирования себестоимости выполненных работ и классификация методов учета затрат

Распределение косвенных Недостачи

Система учета затрат

Классификация производственных затрат

Особенности учета затрат на производство строительных

Совершенствование учета затрат на капитальные вложения

Влияние сокращения затрат на финансовое состояние

Навигация

Особенности учета затрат на производство строительных

Затраты и издержки предприятия

68649

знаков

12

таблиц

7

изображений

2.3. Особенности учета затрат на производство строительных

работ в Обществе с ограниченной ответственностью "Алмас".

Поскольку строительство является довольно длительным процессом, то в первую очередь следует отметить, что конкретно для ремонтно-строительного предприятия "АЛМАС" является объектом реализации в течение отчетного периода.

Порядок и сроки приемки выполненных строительно-монтажных работ, расчетов за них устанавливаются по соглашению между подрядчиком в договоре подряда (п. 6.1, 6.2 “Порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений”, изложенного в Письме Госстроя РФ от 29 декабря 1994 года № 12-349).

В ООО "АЛМАС" расчеты за выполненные СМР осуществляются по конструктивным элементам (проценту технической готовности этих элементов) и по отдельным, оговоренным договором этапам.

Отсюда можно сделать вывод, что объектом реализации, подлежащим отражению в учете в отчетном периоде по кредиту счета 46 “Реализация продукции (работ, услуг)” в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками”, является объем выполненных СМР, подтвержденный заказчиком и принятый им к оплате в порядке, предусмотренном договором подряда. Для простоты изложения объемы СМР, принятые заказчиком к оплате согласно договору подряда именуются объектами.

По положению об учетной политике предприятия выручка и прибыль от реализации продукции в течение 1998 года определены в момент оплаты за выполненные работы, оказанные услуги.

Учетной политикой организации принято, что общехозяйственные расходы распределяются между объектами при расчете себестоимости каждого объекта пропорционально прямым затратам.

Таблица 2.4

“Результаты от реализации СМР, выполненных собственными силами ООО "АЛМАС" за 1998 год”

| Объем СМР | Себестоимость | Результат от реализации |

| 1 | 2 | 3 |

| 56 508 | 57 951 | - 1 443 |

В учете финансовый результат отразится проводкой:

Д-т сч. К-т сч. Сумма

80 46 - 1 443 Убыток от реализации СМР.

Убыток объясняется резким перепадом цен у поставщиков импортных строительных материалов, который произошел в результате скочка курса доллора на всех валютных биржах Российской Федерации 19 августа 1998 года. Цены на строительные материалы возросли в среднем в 2,5 - 3 раза (в частности 1 кв.м цветной пленки - в 2,6 раза, черепица в 2,88 раза, краска в 2,9 раза, полистерол в 3,2 раза) к ценам января 1998 года, а коэффициент перевода строительно-монтажных работ с цен января в цены сентября 1998 года, по согласованию сторон, составил в пределах 1,5 - 2 .

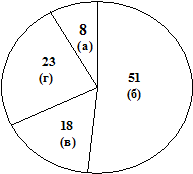

По структуре себестоимости строительно-монтажных работ материалы строительные составляют 51 %, заработная плата - 18%, машины, механизмы и прочие затраты - 8%, накладные расходы - 23%. В 23% накладных расходов около 14% составляют сумма уплаты налогов в бюджет.

Диаграмма 2.3

“Структура себестоимости строительно-монтажных работ за 1998 год”

- а - Прочие затраты

- б - Материалы строительные

- в - Заработная плата

- г - Накладные расходы

За 1997 год от реализации СМР была получена прибыль, если ими в 1997 году применялся коэффициент пересчета СМР, из-за изменения доллора, в среднем 1,2 - 1,3, то в 1998 году он составляет 1,3 - 3 за аналогичный период. От прочей реализации за 1998 год получена прибыль 2166 рублей, что сравнительно положительный показатель по сравнению с 1997 годом, когда от прочей реализации получен убыток.

Также получены доходы от реализации основных средств по оприходованию излишков результатов инвентаризации, но эта сумма доходов полностью покрывается операционными расходами, т.е. убытками по операциям реализации ценных бумаг - 3811 рублей за 1998 год. В течение года из-за финансовых затруднений многие заказчики производили оплату за выполненные работы РНО, что составляет 22% общей выручки. По результатам документальной экспресс проверки соблюдения налогового законодательства по всем видам налогов предъявлена сумма штрафов - 633 рубля.

Имеются отвлеченные средства на общую сумму 1185 рублей (в том числе отчисления на культмассовые мероприятия города, размер налога на имущество, отчисление на содержание муниципальной милиции, отчисления в Амортизационный фонд и прочие).

В итоге за год по предприятию получен убыток 60977 рублей, часть которого покрывается за счет фонда потребления. Непокрытым остается убыток в сумме 58891 рублей.

Порядок составления “Отчета о прибылях и убытках” (форма №2) описан в “Инструкции о порядке заполнения форм годовой бухгалтерской отчетности”, утвержденной приказом Минфина РФ от 12 ноября 1996 года №97 “О годовой бухгалтерской отчетности организаций”.

По статье “Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)” (строка 010) показывается выручка от реализации строительно-монтажных работ за год по договорам подряда согласно оплаченным СМР без учета налога на добавленную стоимость, отраженная по кредиту счета 46. Для ООО "АЛМАС" за 1998 год он равен 5650876 тыс. рублей.

По статье “Себестоимость реализации товаров, продукции, работ, услуг (строка 020) показываются затраты, связанные с выполнением реализованных строительно-монтажных работ, отнесенные с кредита счета 20 в дебет счета 46 в сумме 5 795 248 тыс.руб.

Согласно п. 3.3 “Инструкции о порядке заполнения форм годовой бухгалтерской отчетности” по статье “Коммерческие расходы” (строка 030) должны отражаться затраты по реализации выполненных работ. Но поскольку согласно “Перечню затрат, включаемых в статью “Накладные расходы” (Приложение №1 к “Типовым методическим рекомендациям ...”) соответствующие расходы (затраты на рекламу, оплата услуг посредников и пр.) относятся к накладным расходам, то есть учитываются на счете 23 “Общехозяйственные расходы” и распределяются на счете затрат основного или вспомогательного производства, то строка 030 ООО "АЛМАС" не заполняется.

Аналогично не заполняется и строка 040 (статья “Управленческие расходы”).

Остальные строки “Отчета о прибылях и убытках” заполняются в полном соответствии с “Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности”. Каких-либо особенностей, учитываемых только строительными организациями, в частности Акционерным ремонтно-строительным предприятием № 4, и требующими дополнительных разъяснений нет.

Расчет 2.1

“Расчет себестоимости строительно-монтажных работ за 4 квартал 1998 года по ООО "АЛМАС" (в рублях)”

1. Реализация СМР (оплачено) без НДС:

Октябрь 2 574 883 817=

Ноябрь 97 647 675=

Декабрь 656 748 918=

Итого: 3 329 280 405=

2. Выполнено СМР без НДС:

Октябрь 353 659 434

Ноябрь 292 271 081

Декабрь 343 895 579

Итого: 989 826 094 с нарастающим итогом - 10 255 134 498

3. Затраты в незавершенном производстве на 1 октября 1998 года -

- 3 865 180 427

4.Фактические затраты на производство за 4 квартал -

- 1 657 902 922

5. Фактически выполненные строительно-монтажные работы в незавершенном производстве в договорных ценах

10 255 134 498 - 5 356 188 794 = 4 898 945 704

6. Фактическая себестоимость оплаченных работ

1 657 902 922 + 3 865 180 427

---------------------------------------- * 3 329 280 405 = 3 753 438 858

4 898 945 704

7. Себестоимость незавершенных работ на 1 января 1998 года

1 657 902 922 + 3 865 180 427 - 3 753 438 858 = 1 769 644 491

Проводка: Д-т К-т Сумма

46/5 45/2 3 753 438 858

При отражении на счетах бухгалтерского учета финансово-хозяйственных операций по договору строительного подряда, помимо Инструкции по применению Плана счетов, необходимо руководствоваться также Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина Рф от 30 декабря 1993 года №160.

В ООО "АЛМАС" сдача заказчику работ осуществляется по окончании строительства всего объекта, и составляются следующие бухгалтерские проводки:

Д-т сч. 51 К-т сч. 64 - получен аванс в соответствии с условиями заключенного договора;

Д-т сч. 64 К-т сч. 68 - отнесен на расчеты с бюджетом НДС с суммы полученного аванса;

Д-т сч. 10 К-т сч. 60 - приобретены подрядчиком материалы у поставщиков;

Д-т сч. 19 К-т сч. 60 - отражена сумма НДС, подлежащего оплате поставщикам;

Д-т сч. 68 К-т сч. 19 - предъявлен к возмещению из бюджета НДС, уплаченный поставщикам;

Д-т сч. 20 К-т сч. 10 (02, 67, 68, 69, 70 и др.) - включены в себестоимость фактически произведенные затраты на строительство;

Д-т сч.10 К-т сч. 62 - зачтена в счет оплаты выполненных работ стоимость неизрасходованных материалов заказчика (без НДС);

Д-т сч. 19 К-т сч. 62 - отражена сумма НДС по зачтенным в счет оплаты выполненных работ неизрасходованным материалам заказчика;

Д-т сч. 46 К-т сч. 68 (76) - Отражена сумма НДС, подлежащая получению от заказчика;

Д-т сч. 62 К-т сч. 46 - сдан законченный строительством объект заказчику;

Д-т сч. 46 К-т сч. 20 - списана фактическая себестоимость строительных работ;

Д-т сч. 46 К-т сч. 80 - выявлен финансовый результат от реализации;

Д-т сч. 68 К-т сч. 19 - отнесена на расчеты с бюджетом сумма НДС по зачтенным в счет оплаты выполненных работ неизрасходованным материалам заказчика;

Д-т сч. 68 К-т сч. 64 - отражена сумма НДС, отнесенная на расчеты с бюджетом с полученного ранее аванса заказчика;

Д-т сч. 64 К-т сч. 62 - зачтен в счет оплаты выполненных работ полученный ранее от заказчика аванс;

Д-т сч. 51 К-т сч. 62 - получена от заказчика задолженность за выполненные работы;

Таким образом, как уже отмечалось, цель деятельности Акционерного ремонтно-строительного предприятия № 4 АО “Башсельремстрой” - удовлетворение общественных потребностей и получение прибыли.

Движущая сила рыночного общества - конкуренция. Она стимулирует расширение производства, повышение качества и снижение цены продукта, заставляет предприятия наиболее полно воспринимать научно-технические достижения, применять современную технику, технологию, прогрессивные методы организации производства и труда.

Глава 3. Пути и резервы сокращения затрат в строительном управлении

Похожие работы

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль. Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, ...

... , Q 0 - количество продукции в отчетном периоде. Z 1 - себестоимость единицы продукции в отчетном периоде. Рассмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящие период. Снижение издержек производства в настоящее время обеспечивается в основном под ...

0 комментариев